Pagos de setiembre de contribuyentes del IVA mínimo (Literal E)

El Decreto Nº 224/020 establece este régimen para los pagos mensuales correspondientes a los meses de cargo julio a diciembre de 2020.

En el caso que este contribuyente se haya amparado en meses anteriores a las prórrogas de vencimientos, ¿qué más debe pagar?

Las prórrogas de vencimiento establecían que se podía abonar las obligaciones correspondientes a los meses de cargo febrero, marzo, abril y mayo de 2020 en seis cuotas iguales y consecutivas. Por tanto, debe pagar las fracciones de estas cuotas, además de la cuota correspondiente al mes de agosto si obtuvo ingresos.

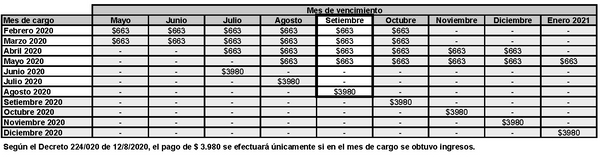

En el ejemplo que se presenta a continuación, el contribuyente obtuvo ingresos en agosto de 2020, por lo cual debe pagar la cuota del IVA mínimo de $ 3.980, y además la sexta parte de las cuotas de febrero a mayo.

Es importante que el pago se realice en boletos de pago separados, al código de impuesto 560, indicando el mes cargo febrero, marzo, abril, mayo o agosto, según corresponda.

En el ejemplo, el pago de $ 3.980 corresponde al 100% de la cuota del IVA mínimo en 2020; sobre cómo se realizan los pagos de prórrogas de cuotas reducidas de 50% y 25% puede consultarse en estos cuadros informativos.

Más información sobre los pagos de prórrogas

Es importante que el pago se realice en boletos de pago separados, al código de impuesto 560, indicando el mes cargo febrero, marzo, abril, mayo o agosto, según corresponda.

En el ejemplo, el pago de $ 3.980 corresponde al 100% de la cuota del IVA mínimo en 2020; sobre cómo se realizan los pagos de prórrogas de cuotas reducidas de 50% y 25% puede consultarse en estos cuadros informativos.