Baja del IASS

Fichas

Las modificaciones del impuesto apuntan a aumentar su mínimo no imponible y el crédito por arrendamientos.

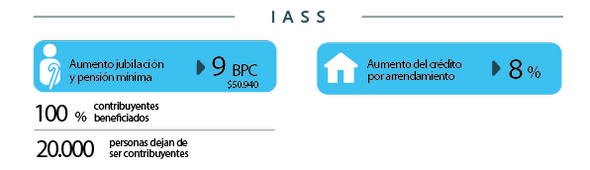

- Aumento de jubilación y pensión mínima gravada: aumenta el mínimo no imponible de 96 BPC a 108 BPC (Base de Prestaciones y Contribuciones) al año. Es decir, en 2023 las prestaciones mensuales nominales menores o iguales a $ 50.940 no están alcanzadas por el impuesto (antes $ 45.280).

- Crédito fiscal por arrendamiento de inmuebles: aumenta el porcentaje del monto del arrendamiento que se permite imputar al pago del IASS, pasando del 6% al 8%. Esta rebaja se efectiviza con la presentación de la correspondiente Declaración Jurada, que se realiza a partir del mes de junio del año siguiente.

Ponemos a disposición un simulador de cálculo, que refleja únicamente el cambio relacionado al aumento del mínimo no imponible. El beneficio introducido en arrendamientos de inmuebles se verá reflejado efectivamente al momento de presentar la declaración jurada anual correspondiente al año 2023.

Estas medidas benefician al 100% de los contribuyentes del impuesto y en mayor medida a los de menores ingresos. Un 11% dejará de ser contribuyente del IASS.