Baja del IRPF

Fichas

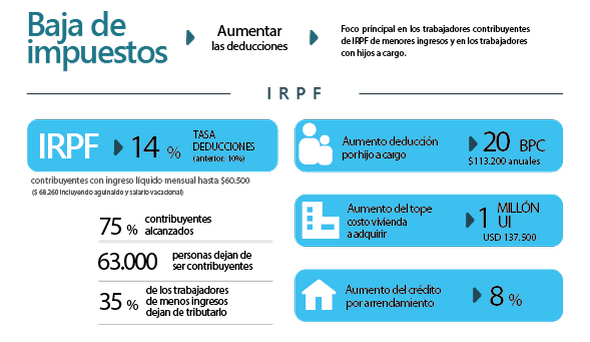

- Deducciones admitidas: aumenta la tasa de las deducciones del 10% al 14% para aquellos contribuyentes cuyos ingresos nominales anuales sean iguales o inferiores a 180 BPC (Base de Prestaciones y Contribuciones), que en 2023 representa un ingreso nominal mensual de hasta $ 84.900.

- Deducción por hijo: el ficto anual pasa de 13 BPC a 20 BPC, que representan un total de $ 113.200 en el año 2023. Se mantiene la duplicación de esta deducción en caso de hijos con discapacidad.

- Deducción del crédito hipotecario: aumenta de Ul 794.000 a Ul 1:000.000 el límite máximo del costo de la vivienda única y permanente para hacer uso de la deducción (unos USD 137.500 en 2023), manteniendo el tope de deducción anual de 36 BPC ($203.760 en 2023).

- Crédito fiscal por arrendamiento de inmuebles: aumenta el porcentaje del monto del arrendamiento que se permite imputar al pago del IRPF, pasando del 6% al 8%.

La Deducción del crédito hipotecario y el Crédito fiscal por arrendamiento de inmuebles se efectivizan con la presentación de la Declaración Jurada, que habitualmente se realiza a partir de mes junio del próximo año.

Ponemos a disposición simuladores de cálculo para trabajadores dependientes y no dependientes, que reflejan únicamente los cambios relacionados al aumento de la tasa de deducciones y la deducción por hijo. Los beneficios introducidos en créditos hipotecario y arrendamientos de inmuebles se verán reflejados efectivamente al momento de presentar la declaración jurada anual.

Estas medidas alcanzan al 75% de los contribuyentes del IRPF, beneficiando significativamente al 47% de los contribuyentes que son los de menores ingresos. El 14% del total (unas 63.000 personas) deja de ser contribuyente; entre los trabajadores de menores ingresos, el 35% deja de tributar el impuesto.