Comparación de los ingresos con el límite establecido en la exoneración de contribuyente IVA mínimo

Guías

¿Cómo se efectúa la comparación de los ingresos con el límite establecido para poder quedar comprendido en la exoneración de Pequeñas Empresas?

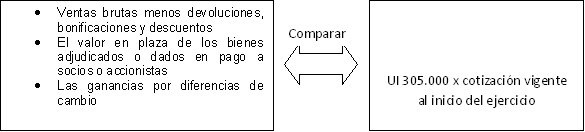

A los efectos de la exoneración de Pequeñas Empresas prevista por el literal E del artículo 52 del Título 4, se deberá comparar:

La comparación referida, determinará la situación fiscal aplicable al contribuyente a partir de ese momento.

Quienes no hubiesen obtenido ingresos se considerarán comprendidos en la exoneración, salvo que anteriormente hayan superado el antedicho límite o que hayan optado por no aplicar la exoneración.