Impuesto a la Asistencia de la Seguridad Social (IASS)

Guías

¿Qué es el IASS?

El Impuesto a la Asistencia de la Seguridad Social (IASS) es un impuesto que grava los ingresos de fuente uruguaya correspondiente a jubilaciones, pensiones y prestaciones de pasividad de similar naturaleza, servidas por instituciones públicas y privadas, residentes en la República.

Es un impuesto de liquidación anual (31 de diciembre de cada año), salvo en caso de fallecimiento que deberá practicarse una liquidación a esa fecha.

¿Quiénes deben pagar el impuesto?

Deben pagarlo las personas físicas que reciban ingresos totales mensuales superiores a 9 BPC.

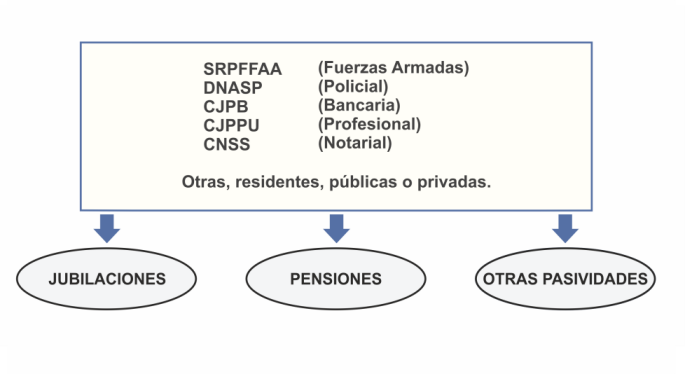

¿Qué ingresos están comprendidos en el IASS?

Estarán comprendidos los ingresos correspondientes a las jubilaciones, pensiones y prestaciones de pasividad de similar naturaleza servidas por el Banco de Previsión Social, el Servicio de Retiros y Pensiones de las Fuerzas Armadas, la Dirección Nacional de Asistencia Social Policial, la Caja de Jubilaciones y Pensiones Bancarias, la Caja de Jubilaciones y Pensiones de Profesionales Universitarios, la Caja Notarial de Seguridad Social y por cualquier otra entidad residente en la República, pública o privada.

Las pensiones estarán gravadas con independencia de su naturaleza contributiva o no contributiva.

Aclaración:

No se toman en cuenta los ingresos generados en aportes realizados a instituciones de previsión social no residentes, aún cuando sean pagados por entidades residentes.

Obligaciones de las personas comprendidas en el IASS

El IASS correspondiente a las jubilaciones, pensiones y prestaciones de pasividad de similar naturaleza que reciban las personas físicas, será objeto de retención por parte de las instituciones públicas y privadas residentes en la República, que abonen tales ingresos.

Quienes reciban estos ingresos quedarán obligados a presentar una declaración jurada anual, con la liquidación del impuesto, en determinados casos. No obstante, siempre tendrán la opción de presentar dicha declaración, en el caso de pretender ampararse al beneficio del crédito por arrendamientos.

Verifique si se encuentra obligado a presentar la declaración jurada

¿Cómo se calcula el impuesto?

El impuesto se determinará mediante la aplicación de tasas progresivas vinculadas a una escala de ingresos. A tales efectos la suma de los ingresos computables se ingresará en la escala, aplicándose a la porción de ingreso comprendida en cada tramo, la tasa correspondiente.

Al resultado así obtenido, deberán restarse las retenciones realizadas por las entidades responsables de las retenciones.

Asimismo, aquellas personas físicas que fueran arrendatarios de inmuebles con destino a vivienda permanente, cuyos contratos hayan sido celebrados por escrito y tengan un plazo igual o mayor a un año, en tanto puedan identificar al arrendador podrán acceder a un crédito fiscal equivalente al 8% del precio del arrendamiento efectivamente pagado, sin perjuicio que el contrato correspondiente no abarque la totalidad del mismo.

Nota: aumentó el porcentaje del monto del arrendamiento que se permite imputar al pago del IRPF, pasando del 6% al 8%.

Vigencia: Ejercicio 2023 Ley 20124

Para realizar el cálculo de IASS puede utilizar el simulador disponible en la página web que incluye un instructivo para su utilización.

Aclaraciones importantes:

El IASS no prevé la opción de declarar como núcleo familiar ni acceder a deducciones.

En el año en que se quede comprendido en el hecho generador del IASS, se deberá presentar la declaración jurada desde la fecha en que se produce el hecho hasta el 31 de diciembre. En dicho caso las escalas se deberán prorratear.

Formulario 3800

- Los contribuyentes del IASS deberán presentar el formulario 3800, siempre que reciban más de una pasividad, cuya suma supere el mínimo no imponible mensualizado (9 BPC), y cuando no corresponde deducir el mínimo no imponible.

- Deberán presentarlo ante la institución de previsión social o similar en la que opta por no deducir dicho mínimo.

- Se presenta cada vez que exista una modificación del dato declarado, y también debe presentarse previo al cobro de cada nueva pasividad, si corresponde.

No deberán presentar el Formulario:

- Quienes perciban ingresos por pasividades, servidas a través de un único instituto de previsión social.

- Quienes perciban simultáneamente más de una pasividad, servidas por diferentes organismos de previsión social y la suma de las mismas no supere las 9 BPC mensuales.

¿Cómo y cuándo presentan su declaración jurada?

En los casos en que corresponda la presentación de la declaración jurada se deberá completar el formulario 1802, de acuerdo al calendario de vencimientos establecido.

¿Cómo se realizan los pagos?

El pago se realiza con mes cargo: Diciembre del año correspondiente y se paga al siguiente código de impuesto:

- 186 – IASS Contribuyentes

Los contribuyentes del IASS, podrán efectuar el pago del saldo del ejercicio en cuotas de acuerdo al calendario de vencimientos establecido.

¿Cómo se cobra un crédito de IASS a favor del contribuyente?

Si de la declaración jurada surge un saldo de IASS a favor del contribuyente, podrá efectuar el cobro del mismo en efectivo una vez autorizado por DGI.

Más información sobre devoluciones.