Identidad digital y Modelo de madurez

Informes

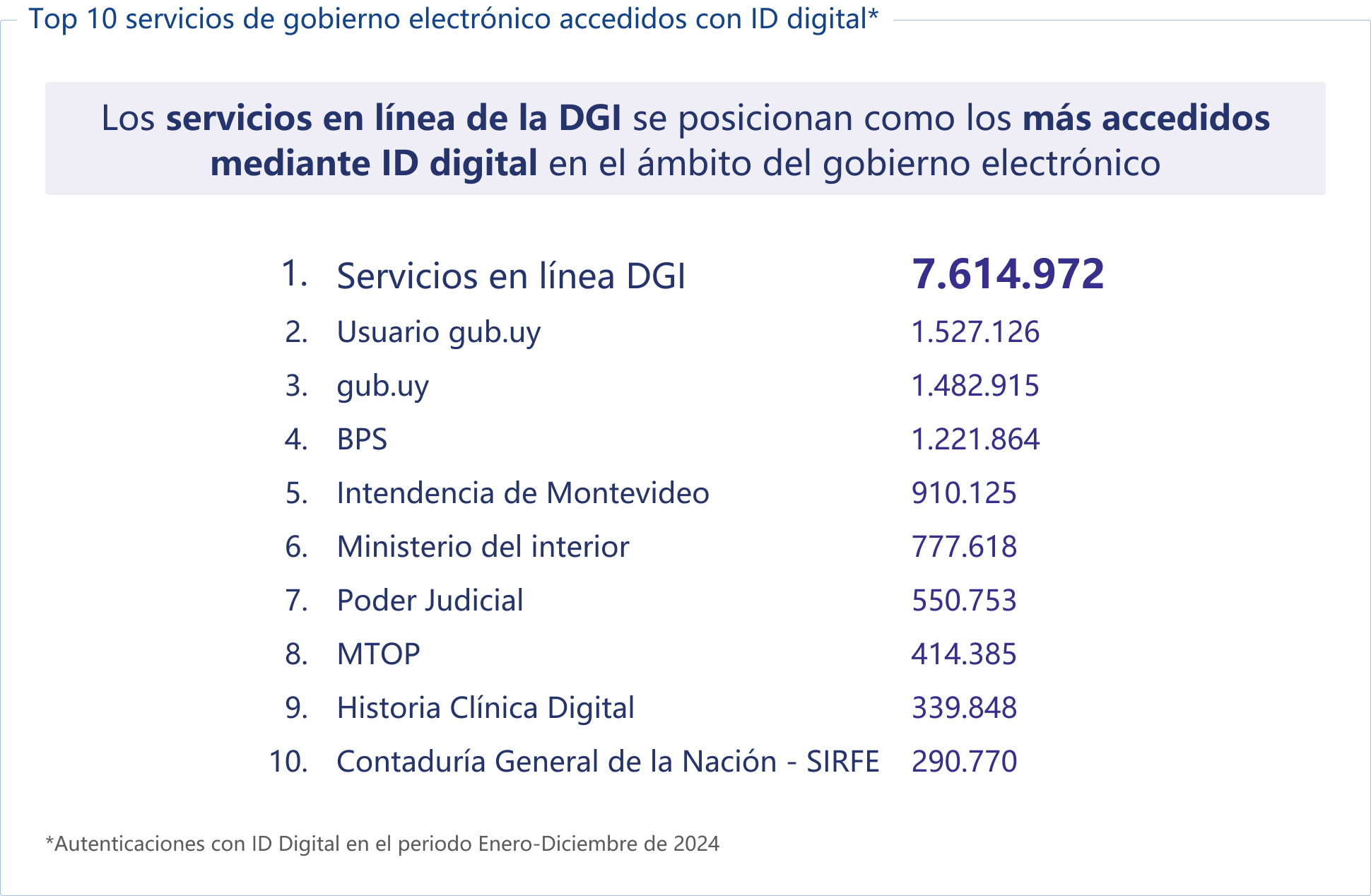

Generalización de la Identidad Digital

Se adoptó el uso de Identidades Digitales homologadas para acceder a los servicios en línea. Este instrumento asegura una mayor protección de la información del contribuyente al contar con políticas de seguridad y privacidad digital más robustas y actualizadas. La ID digital no solo sirve para que los contribuyentes se autentiquen para utilizar los servicios en línea de la DGI, sino que también permite acceder a los servicios de Gobierno Electrónico de todo el Estado.

Se asumió el compromiso de generalizar la identidad digital de acuerdo con los lineamientos establecidos en la Agenda Uruguay Digital 2025.

Entre 2019 y 2024, la proporción de personas físicas que se autentican habitualmente con ID digital para ingresar a los Servicios en línea de DGI aumentó del 14% al 94,6%.

Modelo de Madurez Digital

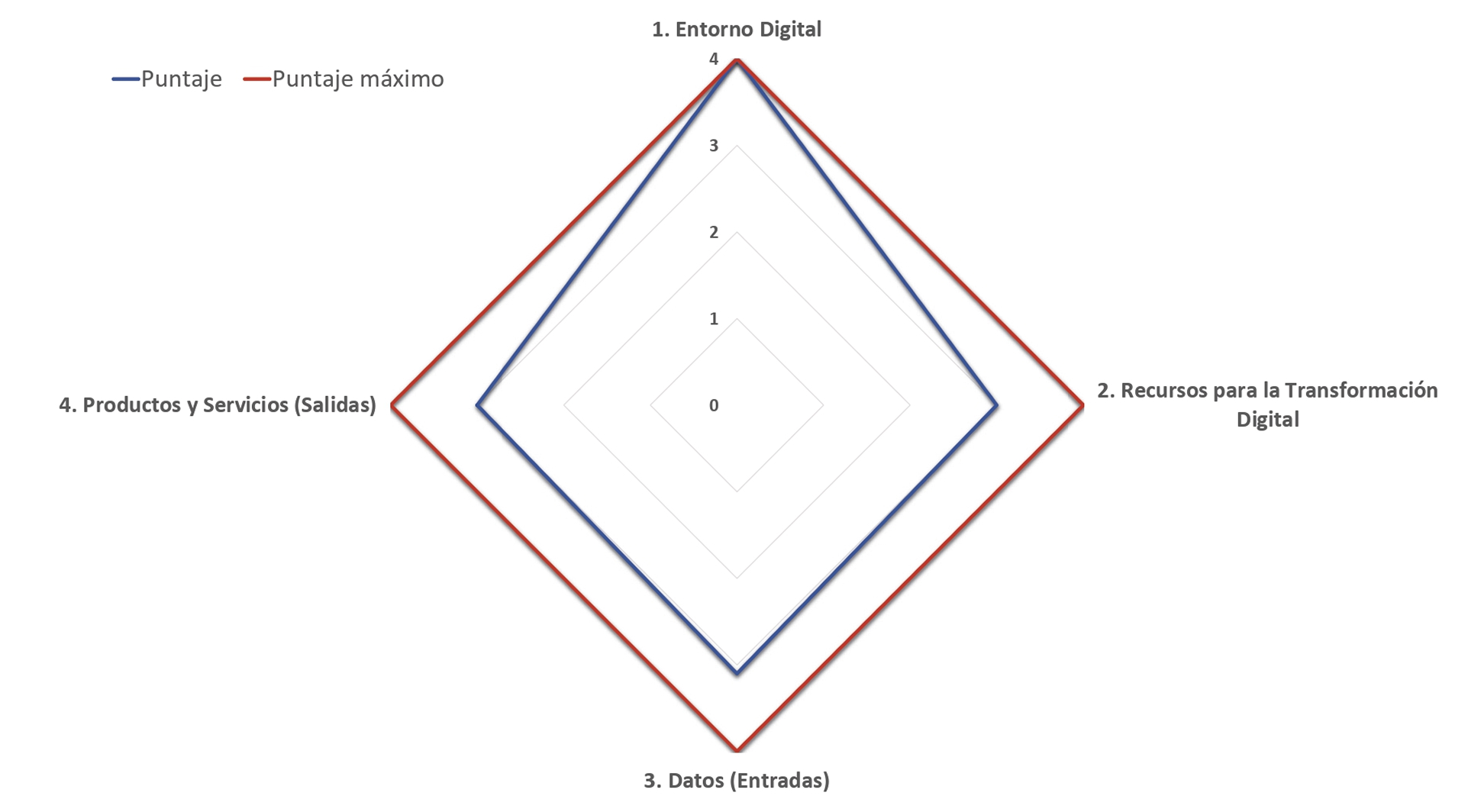

En mayo de 2022, la DGI fue objeto de una evaluación en el marco del Modelo de Madurez Digital (MMD) del Banco Interamericano de Desarrollo (BID). Este modelo evalúa el avance de las Administraciones Tributarias en 27 líneas estratégicas, agrupadas en cuatro dimensiones.

La evaluación permitió identificar el progreso de la DGI en el proceso de transformación digital, así como las áreas que necesitan mejora, facilitando la comparación de su desempeño con las mejores prácticas internacionales. Adicionalmente, la participación en esta evaluación ha reorientado y priorizado las acciones vinculadas a la digitalización presentes en el PEG 2020-2024, permitiendo delinear planes de acción destinados a reducir las brechas identificadas.

Adherencia al Modelo de Madurez Digital

Conclusiones del estudio

Entre las principales conclusiones del estudio, se destacan las siguientes:

- Uruguay cuenta con un entorno digital sólido que facilita su transformación digital.

- La DGI ha demostrado consistencia en su planificación estratégica y estabilidad en sus recursos humanos, lo que le permitió asegurar la continuidad operativa durante la pandemia de 2020.

- La capacidad de obtener, procesar y almacenar grandes volúmenes de datos mediante tecnologías de la información y comunicación está transformando significativamente la manera en que la DGI desempeña sus funciones.

- En cuanto a la gestión de datos, la DGI ha realizado avances significativos, aunque se identificó la necesidad de fortalecer su gobernanza mediante la formalización e institucionalización del proceso.

- En cuanto al uso de datos para la mejora de productos y servicios, la DGI ha consolidado su estrategia a través de iniciativas como la declaración precargada y los portales de servicios en línea. Existe un gran potencial para ampliar la oferta de servicios digitales y reducir los tiempos de atención en procesos que aún requieren presencia física.

- Es esencial realizar una evaluación periódica del impacto de las medidas implementadas, y generar conciencia sobre los aspectos clave a desarrollar al planificar la transición hacia una institución más inteligente y digital.

Mecanismos seguros para el acceso a servicios en línea

Se implantó un nuevo mecanismo de autenticación y autorización para la provisión de los servicios digitales a los contribuyentes, el sistema de seguridad basado en roles. Actualmente, 99,7% de los contribuyentes se encuentra en condiciones de operar en ese sistema y 69,3% de quienes operaron en línea en el año 2024 lo hicieron por medio de este mecanismo.

Este mecanismo habilita a quien tiene la responsabilidad y representación principal del sujeto pasivo, la posibilidad de delegar ciertas funciones sobre terceros que tienen vinculación con éste (gestoría, contador, despachante de aduana, etc.). De esta manera se garantiza que cada rol tenga correctamente delimitadas sus acciones y consultas de información sobre el contribuyente.

[1] Reyes-Tagle, G., Gómez Reino, J. L., Santín, O., y Cadena, L. F. (2024). Transformación digital en las administraciones tributarias de América Latina: modelo de madurez digital: dirección general impositiva de la República Oriental del Uruguay. https://doi.org/10.18235/0013341