IRPF rendimientos de capital inmobiliario

Guías

¿Qué son los rendimientos de capital inmobiliario?

Los rendimientos de capital inmobiliario comprenden las rentas derivadas de bienes inmuebles, por el arrendamiento, subarrendamiento, así como por la constitución o cesión de derechos de uso o goce de los mismos, siempre que los mismos no constituyan una transmisión patrimonial.

Obligaciones de los titulares de rendimientos inmobiliarios

Arrendamientos de inmuebles, dos situaciones:

- Arrendamiento de inmueble a través de un agente de retención como Contaduría General de la Nación, Anda, inmobiliarias, etc. El agente será el encargado de retener y verter el impuesto mensualmente. La retención se calcula como el 10,5% del total de ingresos devengados.

Importante, cuando el responsable no haya efectivizado el cobro del arrendamiento, el contribuyente deberá realizar los anticipos a efectos de hacer valer el correspondiente contrato en una acción judicial. - Cuando no existe un agente de retención:

En este caso el propio contribuyente deberá efectuar los anticipos mensuales. El anticipo se calcula como el 10,5% del total de ingresos devengados.

En ambos casos mencionados los contribuyentes podrán dar carácter definitivo a las retenciones efectuadas y a los anticipos realizados, quedando liberados de practicar la liquidación del impuesto y presentar la correspondiente declaración jurada anual, formulario 1101. Tener presente que cuando se opte por dar carácter definitivo a alguna de las retenciones o a alguno de los anticipos, se entenderá que la opción se efectúa por la totalidad de los referidos rendimientos.

Caso particular: Otros rendimientos de capital inmobiliario por ejemplo derecho al uso de la azotea para colocar una antena

En otros rendimientos de capital inmobiliario, el contribuyente no está obligado a realizar los anticipos mensuales.

- Si actúa un agente de retención, Estado, contribuyentes del IRAE incluidos en el grupo Cede, etc. de los referidos anteriormente, podrá darle carácter definitivo a las retenciones efectuadas quedando liberados de practicar la liquidación del impuesto y presentar la correspondiente declaración jurada anual.

- Si no actúa un agente de retención, deberá presentar la declaración jurada, formulario 1101 y pagar el saldo al código 101

Las retenciones y anticipos en este caso se calculan como el 12% del total de ingresos devengados.

Exoneración por arrendamiento de inmuebles en el IRPF

Las rentas derivadas del arrendamiento de inmuebles estarán exoneradas cuando se verifiquen determinadas condiciones.

Importante: Para que el arrendamiento de inmuebles se encuentre exonerado, es necesario que la persona realice el trámite correspondiente.

¿Cómo se calcula el impuesto para arrendamiento de inmuebles?

El impuesto se determina aplicando la tasa del 12% al valor de la renta computable y deduciendo los importes retenidos o anticipados.

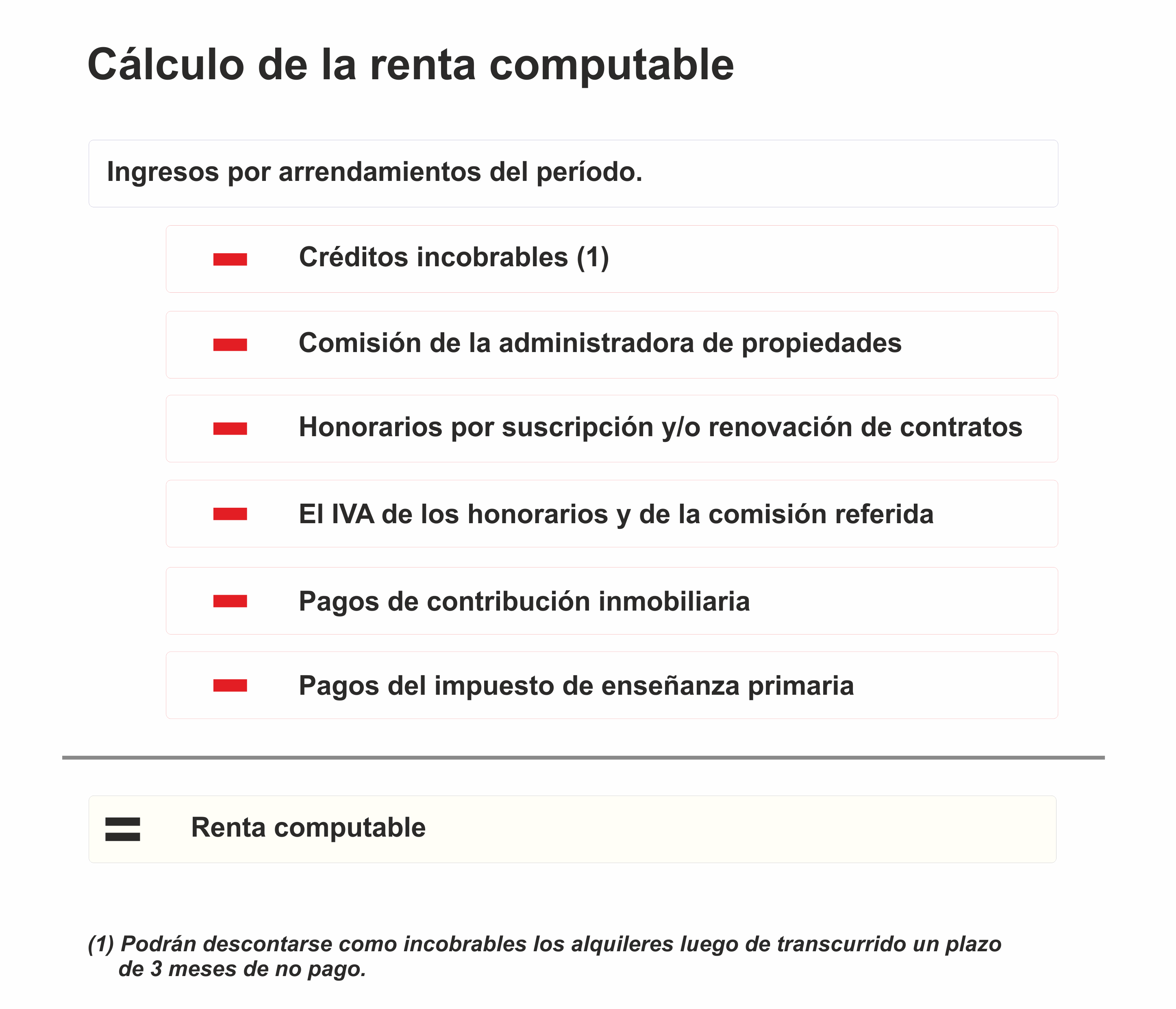

Cálculo de la renta computable

Aclaración: las deducciones podrán realizarse aunque el inmueble no haya permanecido arrendado durante todo el período, salvo que se trate de contratos de arrendamientos por plazos menores a doce meses, en cuyo caso las deducciones por pagos de contribución inmobiliaria e impuesto de enseñanza primaria deberán proporcionarse por el período en que estuvo arrendado el inmueble.

¿Cómo se calculan las retenciones y el anticipo?

Retenciones y anticipos por el arrendamiento de inmuebles se calculan como el 10.5% del total de ingresos devengados.

- Las retenciones se vierten mensualmente de acuerdo al calendario establecido para las obligaciones que tenga el agente de retención.

- Los anticipos se realizan mensualmente de acuerdo al calendario establecido.

- La totalidad de las rentas sean objeto de retención. No obstante, cuando el responsable no haya efectivizado el cobro del arrendamiento, el contribuyente deberá realizar los anticipos a efectos de hacer valer el correspondiente contrato en una acción judicial.

- Se haya realizado el trámite de la exoneración por arrendamiento de inmuebles referida anteriormente.

¿Cómo se pagan las retenciones y el anticipo?

El pago correspondiente a un mes, vence al mes siguiente de acuerdo al calendario de vencimientos para contribuyentes del IRPF y se paga al siguiente código de impuesto:

- 111 IRPF Contribuyentes Cat. 1 anticipo arrendamientos.

En el instructivo Medios habilitados para el pago del IRPF se detalla la información necesaria para realizar el pago.

¿Cómo y cuándo presentan su declaración jurada?

¿Cómo se cobra un crédito de IRPF a favor del contribuyente?

Si de la declaración jurada surge un saldo de IRPF a favor del contribuyente, podrá efectuar el cobro del mismo en efectivo una vez autorizado por DGI.

Consulte si posee crédito disponible

Vídeo

Enlaces relacionados

- Información sobre sucesión indivisa

- Título 7 Texto Ordenado 2023

- Decreto 148/007

- Resolución DGI 662/2007

- Trámite de exoneración de IRPF Arrendamientos de inmuebles de Persona Física

- IRPF exoneración de arrendamientos de inmuebles.