IRPF para trabajadores independientes

Guías

¿Quiénes deben pagar el impuesto?

Quedan alcanzados por el impuesto aquellos trabajadores independientes (profesionales y no profesionales) que presten servicios fuera de una relación de dependencia, siempre que sus ingresos mensuales totales sin IVA superen las 7 BPC mensuales.

La norma permite deducir un 30% en concepto de gastos y aplicar ciertas deducciones que elevan el monto mínimo de ingresos necesario para pagar efectivamente el impuesto.

Para el cálculo del impuesto se tendrán en cuenta determinadas deducciones, entre ellas:

- Aportes a la Caja Jubilaciones y Pensiones Universitaria y/o Caja Notarial.

- Aportes al Fondo de Solidaridad.

- Ficto por hijos menores a cargo.

Asimismo en forma anual, se pueden considerar la deducción de préstamos hipotecarios destinados a la adquisición de vivienda o el crédito fiscal por arrendamientos, si se cumplen determinadas condiciones.

Para determinar si corresponde pagar IRPF, se recomienda utilizar:

- El simulador IRPF bimestral no dependiente para el año correspondiente.

- El simulador para el cálculo anual.

Consideraciones adicionales:

Si el contribuyente también percibe ingresos dentro de una relación de dependencia, estos deben incluirse el cálculo junto con sus respectivas deducciones y retenciones del impuesto.

Los trabajadores independientes cuyas rentas por servicios personales superen las UI 4.000.000 (cuatro millones de unidades indexadas) a la cotización de cierre de ejercicio deberán tributar IRAE en forma obligatoria en el ejercicio siguiente.

Obligaciones de los trabajadores independientes respecto al IRPF

Anticipos bimestrales

- Los trabajadores independientes deben realizar anticipos bimestrales a cuenta de la liquidación anual del impuesto.

- El plazo de pago coincide con el otorgado para el IVA Servicios Personales, según el calendario de vencimientos.

- El pago se efectúa al mes siguiente del bimestre correspondiente.

Los bimestres coinciden con el año civil (ejemplo: bimestre 1 = enero - febrero).

Declaración jurada anual

- Deben presentar una declaración jurada anual (formulario 1102 o 1103).

- La presentación se realiza al año siguiente, de acuerdo al calendario de vencimientos.

Excepción

Quienes hayan optado por tributar el Impuesto a las Rentas de las Actividades Económicas (IRAE) o lo hagan en forma preceptiva, en aplicación del Artículo 14 del Título 4, no deben calcular el IRPF por las rentas fuera de la relación de dependencia.

¿Cómo se calculan los anticipos bimestrales?

El cálculo del anticipo se realiza para cada uno de los meses en forma independiente, determinándose el anticipo bimestral como la suma de ambos.

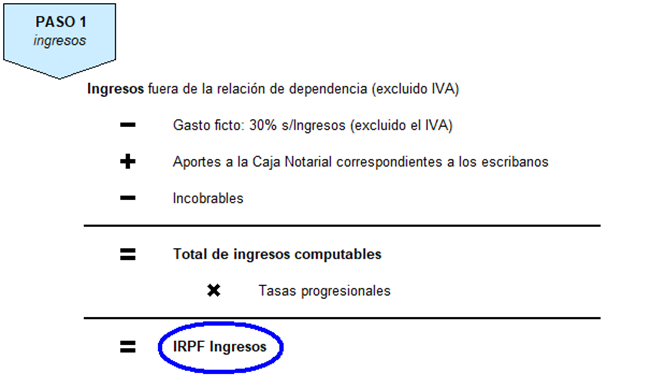

Se consideran todos los ingresos por servicios personales fuera de la relación de dependencia, excluido el IVA. A este monto se le deduce en forma ficta un 30% en concepto de gastos. Al importe resultante se le aplica la escala de ingresos correspondiente, de la cual surge el IRPF de ingresos.

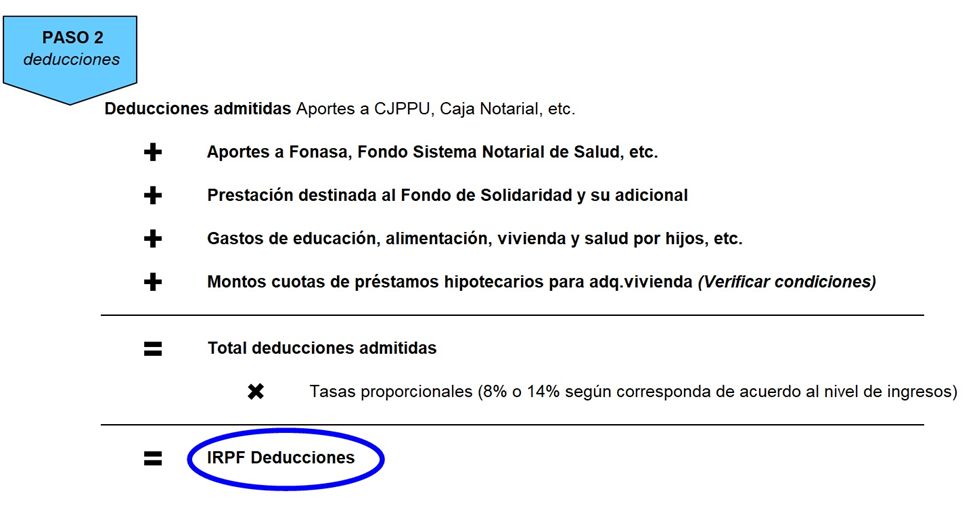

Se toman todas las deducciones admitidas, aplicando un porcentaje:

- 14% si los ingresos nominales anuales (excluido aguinaldo y salario vacacional) son iguales o inferiores a 180 BPC.

- 8% en los demás casos.

De este cálculo se obtiene el IRPF de deducciones.

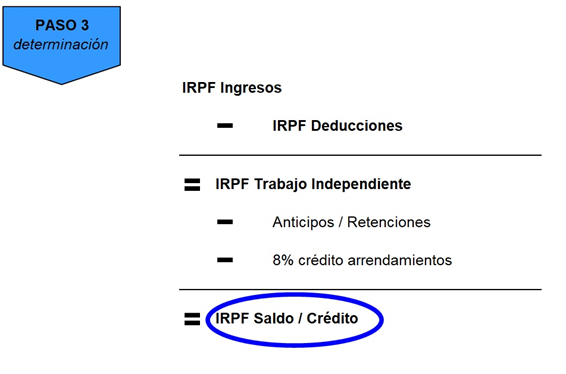

La diferencia entre el IRPF de ingresos y el IRPF de deducciones determina el IRPF a pagar.

Se le restan las retenciones practicadas por los agentes de retención, si corresponde.

Consideración adicional:

Deben incluirse también, si corresponde, los ingresos dentro de la relación de dependencia, junto con sus deducciones y retenciones.

Herramienta de cálculo

Se recomienda utilizar el Simulador Anticipo Bimestral IRPF No Dependientes, disponible el planilla de cálculo con instructivo.

¿Cómo se liquida el impuesto anual?

Esquema de cálculo del IRPF para trabajadores independientes:

Para realizar el cálculo de IRPF anual utilice el Simulador: Planilla de Cálculo IRPF

Caso particular: Escribanos Públicos

- Aportes a la Caja Notarial: los importes facturados deben sumarse como ingresos gravados.

- Aclaración: a estos ingresos no les corresponde la deducción ficta del 30%.

- Crédito de las 12 UR por integrar mesa receptora de votos:

- Los escribanos públicos que no sean funcionarios y actúen en comisiones receptoras de votos perciben una retribución equivalente a 12 UR.

- Este ingreso debe incluirse en el total alcanzado por IRPF.

- Se admite la deducción del 30% al momento de determinar la renta.

Información sobre la Opción Núcleo Familiar

¿Cómo se realizan los pagos?

Códigos de impuestos

Anticipos bimestrales:

- Código 114: IRPF Contribuyentes Categoría II - Trabajo Independiente.

- Combo IVA Servicios Personales + IRPF Trabajadores Independientes, que incluye:

- Código 114: IRPF Contribuyentes Cat.II Trabajo Independiente.

- Código 544: IVA Servicios Personales.

- Mes cargo: último mes del bimestre correspondiente.

Si de la declaración jurada surge un saldo a pagar:

- Código 109: IRPF Contribuyentes Rentas de Cat.II - Saldo, o

- Código 117: IRPF - Contribuyentes Cat. II - Núcleo Familiar Saldo.

- Mes cargo: diciembre del año correspondiente.

En el instructivo Medios habilitados para el pago del IRPF se detalla la información necesaria para realizar los pagos.

Créditos a favor del contribuyente

Si de la declaración jurada surge un saldo de IRPF, el contribuyente podrá cobrarlo en efectivo una vez autorizado por la DGI.

También puede optarse por la devolución mediante certificados de crédito electrónicos.

Más información sobre devoluciones.