IRPF para trabajadores dependientes

Guías

Las rentas se clasifican en dos categorías:

- Categoría I: rentas de capital mobiliario (por ejemplo: rendimientos por colocaciones de capital) o inmobiliario (por ejemplo: alquileres), e incrementos patrimoniales.

- Categoría II: rentas de trabajo, sea éste en relación de dependencia (empleado) o fuera de ella (trabajadores independientes).

La determinación del impuesto se realizará por separado para cada una de las categorías.

¿Cuáles son las rentas en relación de dependencia comprendidas?

Quedan comprendidos los ingresos, regulares o extraordinarios, en dinero o en especie, que generen los contribuyentes por su actividad personal en relación de dependencia o en ocasión de la misma.

Entre otras se incluyen:

- Partidas retributivas: sueldos, primas, comisiones, horas extras.

- Partidas indemnizatorias: indemnizaciones por despido en la parte que exceda el mínimo legal.

- Viáticos sin rendición de cuentas, siempre que tengan nexo causal con la relación laboral.

- Suma para el mejor goce de la licencia anual.

- Partidas reales que correspondan a los socios.

También se consideran incluidos los ingresos de todo tipo, regulares o extraordinarios, en dinero o en especie, que generen los socios cooperativistas por distribución de excedentes, retiros o reembolsos de capital aportado, excepto:

- Reintegros de capital en cooperativas de vivienda, siempre que cumplan con los requisitos previstos en los numerales 1, 2 y 4 del literal L del artículo 38 del Título 7 T.O. 2023, y que el plazo entre el reintegro y la adquisición de la nueva vivienda no exceda los 12 meses.

- Distribución de excedentes en cooperativas de ahorro y crédito, ya que constituyen renta de capital.

- Los ingresos provenientes de devolución de partes sociales integradas en dinero en las cooperativas de ahorro y crédito, por la suma nominal aportada por el socio.

¿Quiénes son los trabajadores dependientes que deben pagar el impuesto?

El IRPF es un impuesto de carácter personal, por lo que su pago depende de la situación particular de cada contribuyente.

Contribuyentes alcanzados: deben pagar el impuesto aquellos trabajadores cuyos ingresos nominales superen las 7 BPC mensuales.

Sin embargo, la norma permite aplicar deducciones que elevan el monto de ingresos a partir del cual efectivamente se paga el impuesto.

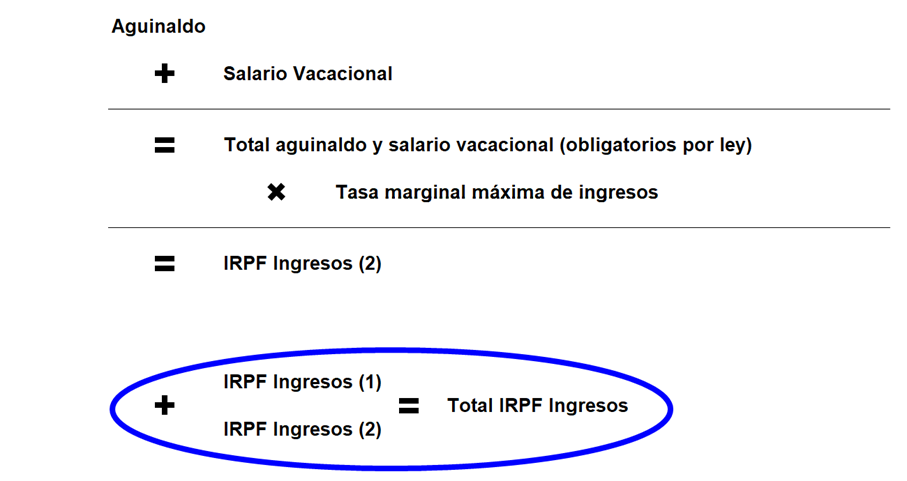

En el cálculo del IRPF inciden no solo los ingresos nominales, sino también determinadas deducciones, entre ellas:

- Aportes jubilatorios.

- Aportes a FONASA.

- Ficto por hijos menores a cargo.

Asimismo en forma anual, se pueden considerar la deducción de préstamos hipotecarios destinados a la adquisición de vivienda o el crédito fiscal por arrendamientos, si se cumplen determinadas condiciones.

Para determinar si corresponde pagar IRPF, se recomienda utilizar:

Importante: Si el contribuyente percibe ingresos de más de una institución pagadora, debe incluir la información correspondiente a cada una de ellas para realizar correctamente el cálculo del impuesto.

Obligaciones de los trabajadores dependientes

La empresa empleadora descuenta el IRPF mensualmente de la retribución nominal.

El empleado debe presentar una declaración jurada anual en determinados casos. No obstante, siempre tiene la opción de presentarla voluntariamente, por ejemplo, si desea ampararse a algún beneficio.

No obligados a presentar declaración jurada.

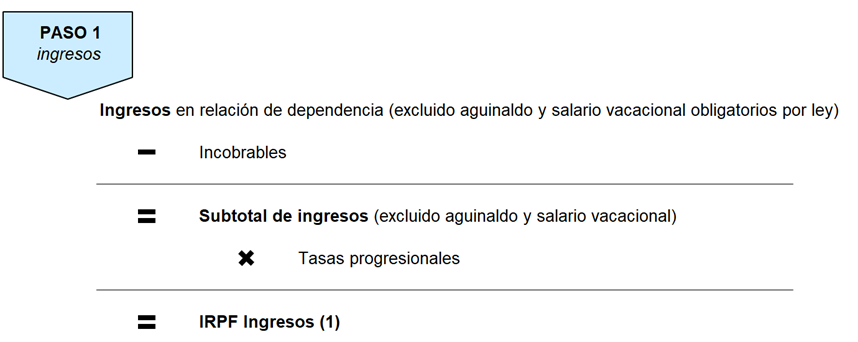

Cálculo del impuesto

- Se toman todos los ingresos brutos anuales obtenidos en la relación de dependencia.

- Incluye partidas extraordinarias o cualquier otra partida salarial, aunque no sean regulares o no tengan aportes a la seguridad social.

- Se excluyen el aguinaldo y el salario vacacional obligatorios por ley.

A esta suma, se aplica la escala progresiva anual de los ingresos.

- El aguinaldo y salario vacacional obligatorios por disposiciones legales se gravan de forma independiente de las restantes rentas de trabajo, aplicando una tasa proporcional equivalente a la tasa marginal máxima aplicada a los ingresos referidos anteriormente.

Si las sumas por concepto de aguinaldo y salario vacacional exceden lo obligatorio por ley, el excedente se incluye junto con los ingresos en el punto 1.

El IRPF total resulta de sumar:

- El impuesto calculado sobre los ingresos.

- El impuesto calculado sobre aguinaldo y salario vacacional.

Se suman las deducciones admitidas y se le aplica el porcentaje correspondiente:

14% si los ingresos nominales anuales (excluido aguinaldo y salario vacacional) son menores a 180 BPC.

8% si los ingresos superan 180 BPC.

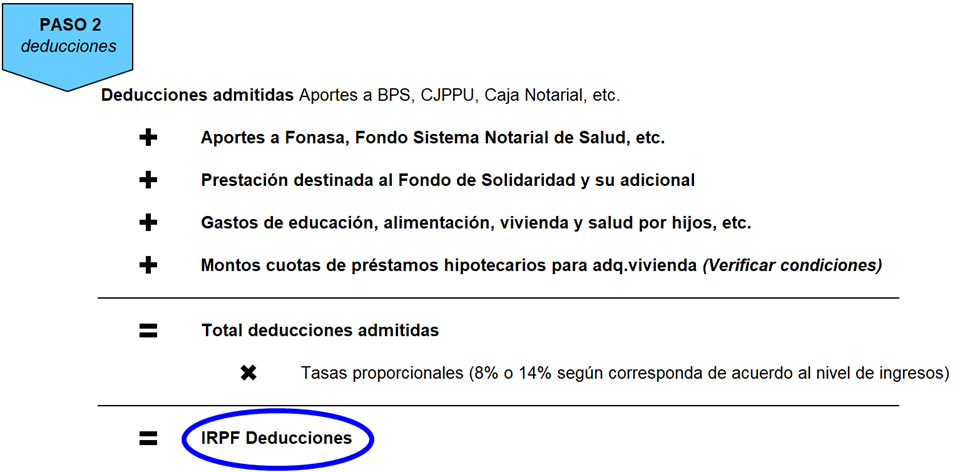

A la diferencia entre el IRPF calculado sobre ingresos y el IRPF calculado sobre deducciones se le restan

Las retenciones practicadas por los empleadores o agentes de retención.

Los anticipos efectuados, si corresponden.

Además, los trabajadores que paguen alquiler por su vivienda pueden acceder a un crédito fiscal equivalente al 8% del monto efectivamente abonado durante el año. Más información sobre los requisitos para acceder al beneficio.

Esquema de cálculo del IRPF para trabajadores dependientes

Es importante aclarar que para realizar el cálculo deben incluirse, además, si fuera el caso, los ingresos por trabajo fuera de la relación de dependencia por la prestación de servicios personales que pudiera tener el contribuyente, y sus respectivas deducciones y retenciones del impuesto.

Para realizar el cálculo de IRPF anual utilice el simulador correspondiente que incluye un instructivo.

Información sobre la opción núcleo familiar

¿Cuándo presentar el formulario 3100 para cálculo de retenciones?

El formulario se presenta ante el empleador al iniciar una nueva relación laboral y en oportunidad de cada modificación de los datos inicialmente declarados.

Será necesaria su presentación en los siguientes casos:

- Para brindar información de las deducciones que debe tener en cuenta el empleador para el cálculo de las retenciones, por ejemplo: deducción por hijos o personas a cargo, fondo de solidaridad y adicional, aportes a la CJPPU, etc.

- En el caso de que el trabajador perciba simultáneamente más de un ingreso que provenga de distintos empleadores (multi ingreso) y sumados superen 7 BPC. El formulario se debe presentar ante el/los empleador/es a efectos de informar que no se aplique el mínimo no imponible para el cálculo de la retención.

- Cuando se desee hacer uso de la opción de reducción del 5% en las retenciones mensuales por el régimen de núcleo familiar.

- Cuando se opte por la exclusión al régimen de retenciones.

¿Cómo y cuándo presentan su declaración jurada?

En los casos en que corresponda la presentación de la declaración jurada se deberá completar el Formulario 1102 o 1103 según corresponda, de acuerdo al calendario de vencimientos establecido.

¿Cómo se realiza el pago?

El pago se realiza con mes cargo: Diciembre del año correspondiente y se paga al siguiente código de impuesto:

- 109 IRPF Contribuyentes rentas de categoría II Saldo, o

- 117 IRPF Contribuyentes Cat. II - Núcleo Familiar Saldo.

En el instructivo Medios habilitados para el pago del IRPF se detalla la información necesaria para realizar el pago.

Los contribuyentes del IRPF, podrán efectuar el pago del saldo del ejercicio en 5 cuotas iguales de acuerdo al calendario de vencimientos establecido.

¿Cómo se cobra un crédito de IRPF a favor del contribuyente?

Si de la declaración jurada surge un saldo de IRPF a favor del contribuyente, podrá efectuar el cobro del mismo en efectivo una vez autorizado por DGI.

Más información sobre devoluciones.