Más participación, mejores viviendas

Con esta herramienta se busca complementar los programas vigentes con una nueva forma de producción y de acceso a la vivienda, donde el ministerio podrá otorgar beneficios a las familias adquirientes, incrementando significativamente la oferta de vivienda; facilitando el acceso a un público más amplio y fomentando la construcción en todo el país.

Decreto de Creación del programa

Presentación y aprobación de proyectos

Los proyectos presentados que cuenten con la aprobación de la C.E.T.A. podrán, entre otros beneficios, participar de un proyecto de inversión conjunta con el MVOT, a través de un fideicomiso que le permitirá aportar fondos en diferentes sociedades vehículo de las que participe, con beneficios fiscales de vivienda promovida tanto para el inversor como para la familia, al amparo de la ley 18.795

Formulario de presentación de proyecto

Declaración jurada del técnico

Comisión de Evaluación Técnica y Asesoramiento (C.E.T.A.)

El cometido de la C.E.T.A. es gestionar el Fideicomiso de inversión y analizar el cumplimiento de los proyectos con el Reglamento vigente y sus especificidades.

Aporte del MVOT

La participación del MVOT en el proyecto podrá significar alguna o todas las siguientes modalidades:

- Conformarse en socio inversor:

- en proyectos MiPymes de hasta 8 viviendas, con un aporte máximo del 80% de la inversión;

- en proyectos superiores, el aporte máximo podrá alcanzar hasta los 2/3 del proyecto, combinando aporte en inversión y aporte a través de garantía para obtener financiación privada.

- Conformarse en garante de hasta el 70% del proyecto para obtener financiación privada, mediante el SIGA “Entre Todos”.

- Ser un facilitador, aportando el marco normativo y posibles aspirantes (familias) a compra de las unidades, los que podrán contar con beneficios otorgados por el Ministerio, a través de una Compensación Económica No Revisable (CENR).

Promoción de proyectos

Los proyectos presentados por promotores privados son evaluados por la C.E.T.A. en sus aspectos económicos (presupuesto de obra, cumplimiento del precio tope), financieros (evaluación del aporte del promotor, cronograma, flujo de fondos), operativos (estudio de capacidad técnica de la empresa), arquitectónicos (implantación y anteproyecto) y comerciales (análisis inmobiliario, análisis de aspirantes, notarial, empresa, terrenos, entre otros)

Los proyectos deberán ubicarse sobre suelo urbano o suburbano según reglamentación de OT de los gobiernos departamentales donde se ejecute el proyecto. Y podrán utilizar tanto sistemas constructivos tradicionales como sistemas no tradicionales que cuenten con DAT o CIR vigente, expedido por MVOT.

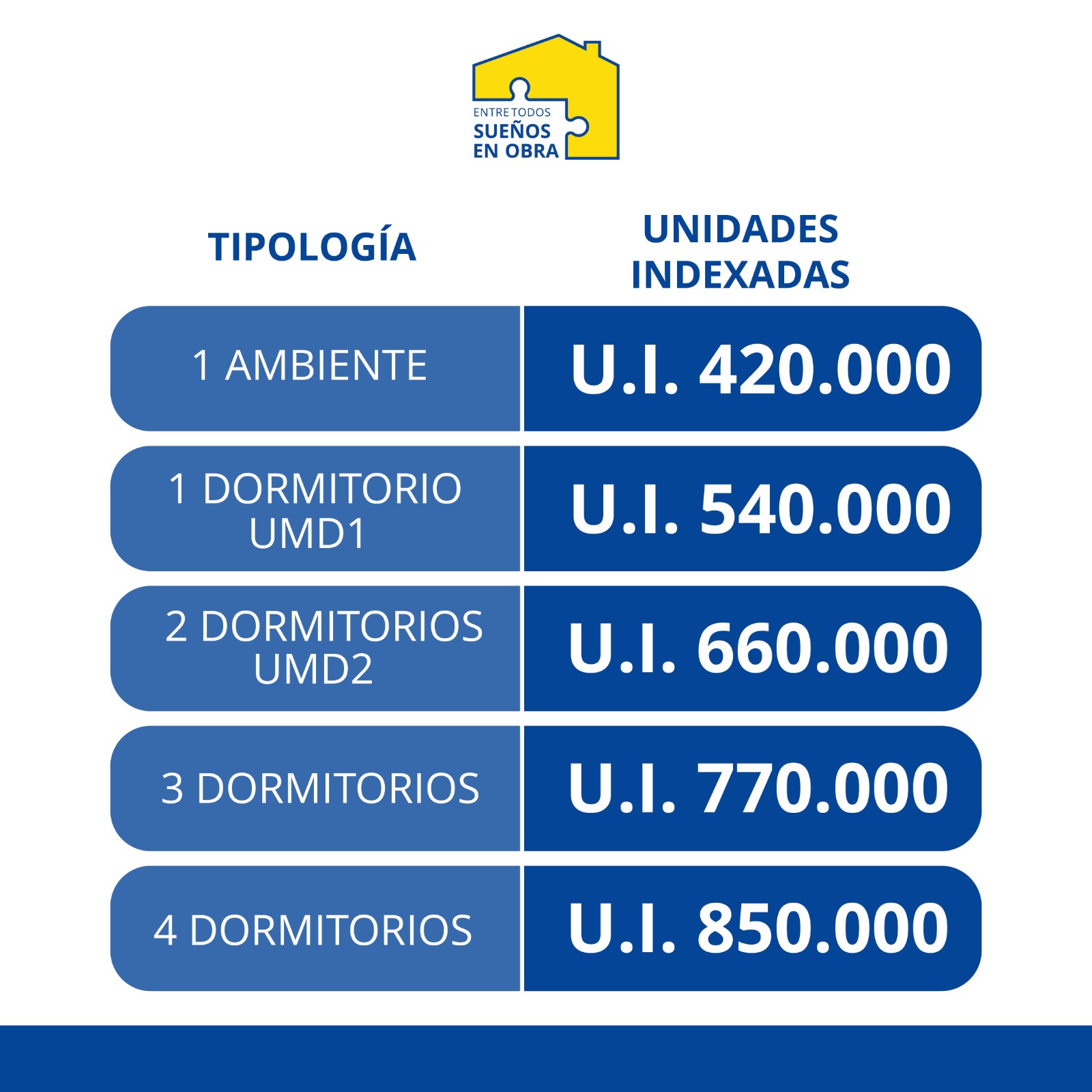

Tope de precios

Las viviendas tendrán un precio tope de venta que podrá incrementarse hasta un máximo de 20% por mejoras al proyecto o por aporte total del inversor. También podrá disminuirse en función de la receptividad del público.

Los precios de venta deben incluir todos los costos.

En la primera enajenación el precio será fijado por el MVOT a sugerencia de la C.E.T.A. y/o tasación del banco que financia la compra.

El promotor es el responsable de la preparación, gestión y ejecución del proyecto.

El MVOT podrá ser socio inversor, en cuyo caso se suscribirá un contrato MVOT-Promotor que determina el vínculo societario para ejecutar el proyecto.

El promotor recibirá el producto de la comercialización de las viviendas menos el capital del MVOT aportado actualizado.

En caso de que la inversión exceda el tope, ésta será de cargo del inversor a su costo.

CÓMO ACCEDER A LAS VIVIENDAS

Modalidades de acceso

- Compraventa

- Alquiler con opción a compra

- Leasing inmobiliario

- Otras modalidades que el MVOT determine

Comercialización

Para la venta directa se exigirá un ahorro previo del 10% del valor de la vivienda con un mínimo de ahorro propio del 3% (familia). El restante 95% se financiará a 25 años, que cubriendo el 90% restante del valor de la vivienda más 5% para costos asociados.

La CENR de hasta 30% del valor total de la vivienda, podrá utilizarse para conformar el ahorro previo y el saldo se distribuirá en las cuotas mensuales de amortización del préstamo.

Para la modalidad de alquiler con opción a compra, la adquisición de la vivienda debe hacerse dentro de los 5 años desde el inicio del contrato de arrendamiento. Durante el plazo de ese contrato deberá completarse el ahorro previo.

Ingresos

- El núcleo familiar debe acreditar ingresos que cubran al menos el 70% del valor de la cuota mensual de amortización del préstamo.

- La cuota no debe afectar más del 25% del ingreso líquido total de los aportantes del núcleo familiar.

- Según corresponda, podrá obtener hasta un 30% de Contribución Económica No Reembolsable (CENR).

Contribución Económica No Reembolsable (CENR)

Es un aporte que brinda el MVOT a las familias que cumplan con los requisitos para el acceso a la vivienda.

La CENR no podrá superar el 30% del valor de la cuota mensual, ni tener una extensión mayor a los 25 años.

No será revisable ni reembolsable.

Podrá aplicarse a la amortización del préstamo, a pagos de alquiler con opción a compra, u otros pagos de acuerdo a la modalidad de adquisición de la vivienda.

Ningún aportante del núcleo familiar podrá obtener otra CENR hasta que haya saldado la totalidad del crédito o arrendamiento.

Quienes pueden aspirar a la CENR:

Para aspirar a una CENR, la vivienda a adquirir deberá tener la siguiente relación integrantes/dormitorios:

| Núcleo | Cantidad de integrantes del grupo familiar | Cantidad de dormitorios de la vivienda |

1 | Hasta 3 | Hasta 2 |

2 | Entre 4 y 5 | Hasta 3 |

3 | Más de 5 | Hasta 4 |

Contacto: ceta@mvot.gub.uy