1. Contexto económico mundial

Tras un 2020 afectado por la pandemia por COVID-19, que ocasionó una parálisis a nivel de oferta en primer lugar y de demanda posteriormente, con importantes cambios en los flujos comerciales, el año 2021 comenzó con perspectivas inciertas. Dichas expectativas reflejan la volatilidad que todavía causa la marcha de la pandemia -para la cual no está claro aún, cuándo será su final- y la incertidumbre sobre la eficacia de las políticas económicas implementadas por los distintos países para contrarrestar los efectos de esta crisis sin precedentes.

Así, se espera que la actividad económica global registre un efecto rebote en 2021. De acuerdo a las últimas proyecciones divulgadas por el Fondo Monetario Internacional en abril, la economía mundial crecería en torno a 6%, luego de una contracción de 3,3% durante 2020 (FMI, 2021). Se destaca en particular la recuperación de la economía china, que registraría un crecimiento de 8,6% en 2021 tras contraerse 1% en 2020. Este repunte ha impulsado la demanda mundial de alimentos (principalmente granos) y de metales para la industria y la construcción en los últimos meses. A su vez, los importantes estímulos fiscales y monetarios implementados por varios países del mundo para amortiguar los efectos de la pandemia también contribuyeron a la recuperación de la demanda a nivel global.

En tanto, la desequilibrada reactivación del comercio internacional alteró los flujos de comercio a nivel internacional y generó una “crisis de contenedores”, debido a que los operadores logísticos y productores de los países que impulsan la demanda global, como China, se muestran dispuestos a pagar altas primas para que los contenedores regresen rápidamente vacíos para su recarga. De esta forma, el costo de transportar mercancías desde China hacia Estados Unidos es casi 10 veces más alto que el trayecto opuesto, lo que provoca que las empresas de transporte internacional prefieran transportar contenedores vacíos en vez de cargarlos. De esta forma, el tráfico de mercancías se ha ralentizado y los costos de flete han aumentado.

Por su parte, la disminución de las tasas de interés de referencia a nivel mundial para reactivar la inversión y el consumo ha generado un debilitamiento de las principales divisas a nivel internacional, en particular del dólar. De este modo, los fondos de inversión internacionales apuestan a los commodities como reserva de valor y como refugio ante las expectativas de mayores presiones inflacionarias a nivel mundial, las que a su vez son en parte provocadas por el incremento de precios de alimentos y materias primas.

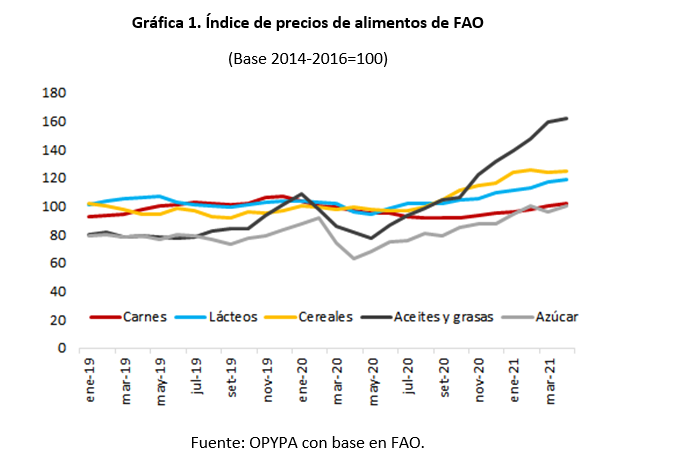

En enero-abril, el índice de precios de los alimentos de la FAO se ubicó 21% por encima en promedio respecto al mismo período de 2020. La mencionada suba se observó a nivel de todas las categorías que divulga la FAO, a excepción de las carnes, que se redujeron 1% interanual en promedio en el primer cuatrimestre de 2021.

En particular, el índice de precios de cereales registró un incremento de 26% en promedio en enero-abril respecto al mismo período del año anterior. A modo de ejemplo, en el caso del maíz se observa una escasez general de suministros que se suma a las preocupaciones por las cosechas en Brasil y Argentina. Por el lado de la demanda, el USDA estimó en su reporte de mayo 2021 que las importaciones de maíz de China alcanzarían a 26 millones de toneladas, convirtiéndose en el principal importador mundial de este producto, a lo que se agrega una creciente demanda interna en Estados Unidos para la producción de etanol. De este modo, el precio de este cereal se situó casi 67% por encima del valor observado un año atrás, manteniéndose su nivel más alto desde mediados de 2013, como consecuencia de su ajustado stock.