Problemas y oportunidades de la cadena de carne aviar en Uruguay

Problemas y oportunidades de la cadena de

carne aviar en Uruguay

Verónica Durán 1

Elisa Hernández 2

Emilio Aguirre 3

Leidy Gorga 4

A nivel mundial, la producción y el consumo de carne de ave han tenido un fuerte dinamismo, y se espera que continúen creciendo; sin embargo, Uruguay se mantiene rezagado en su producción, consumo y exportaciones. Aunque el país logra buenos resultados productivos a nivel primario, adolece de algunas limitaciones en la fase industrial y tiene una enorme capacidad ociosa, tanto a nivel de industrias como de granjas. Para potenciar el crecimiento de la cadena se considera clave lograr una mayor y mejor inserción exportadora, que permita valorizar ciertos productos y disminuir el costo unitario, a través del uso pleno de la capacidad instalada. En los últimos años se han realizado inversiones públicas y privadas que permiten mejorar la información y aumentar la transparencia en la cadena: el Sistema de Monitoreo Avícola y las Cajas Negras en las industrias, que sirven como plataforma para una mejora de los procesos. Sin embargo, aún es necesario resolver problemas de coordinación entre actores de la cadena -incluyendo públicos y privados-, que impulsen mejoras a nivel de plantas y granjas y logren las habilitaciones sanitarias requeridas para el ingreso a mercados internacionales más exigentes.5

En este artículo se analizan los principales problemas y oportunidades de la cadena de carne aviar, con foco en los desafíos tecnológicos y para la adopción de innovaciones, aplicando la metodología de árbol de problemas.

1. Metodología y antecedentes

Un árbol de problemas es una técnica de análisis que ayuda a identificar y ordenar los principales problemas que una política busca abordar, estableciendo interrelaciones de causa-efecto basadas en la teoría económica y en el conocimiento sectorial. Permite descomponer un problema complejo en múltiples problemas más sencillos y, de ese modo, visualizar los objetivos que se espera alcanzar con las acciones de política y sus mecanismos (actividades, productos, efectos inmediatos, efectos a mediano y largo plazo).

Es un insumo sumamente útil para la formulación y evaluación de políticas públicas, que permite explicitar el diseño y realizar un análisis lógico de las intervenciones. Diversos organismos internacionales y académicos han realizado aplicaciones de esta metodología [UNDP (2009), Gertler et al. (2011), Ammani, Auta, Aliyu (2010), DFID (2003)].

Para su elaboración usualmente se combina información proveniente de diferentes fuentes: entrevistas o grupos focales con las partes interesadas y referentes calificados, revisión de la literatura especializada en la temática y el procesamiento de información estadística disponible.

El Área de Evaluación de Políticas de OPYPA, en conjunto con la Dirección General de Desarrollo Rural (DGDR) elaboró un árbol de problemas con foco en los pequeños y medianos productores [Aguirre, Baraldo, Durán, Fuletti, Hernández, Mila y Olascuaga (2018)]. Si bien dicho diagnóstico fue formulado en términos generales, para el conjunto del sector agropecuario, es especialmente aplicable al sector ganadero extensivo y, quizás, no refleja cabalmente la problemática de algunas producciones más intensivas.

Por dicho motivo se consideró útil realizar un análisis específico de la cadena avícola, que permita tomar en cuenta diversas particularidades de la avicultura y donde se adopte un enfoque de cadena que incluya a la industria, debido al alto grado de integración entre sus eslabones. Para ello se entrevistaron a 16 informantes calificados de diversas instituciones públicas y privadas.

Se procuró que este análisis de problemas y oportunidades de la cadena de carne aviar preste especial atención a los desafíos tecnológicos y para la adopción de innovaciones, con el objetivo de apoyar a INIA en su evaluación del llamado Fondo de Promoción de Tecnología Agropecuaria de 2019. Se espera, a su vez, que este trabajo sea un insumo útil para mejorar el diseño de futuras líneas de apoyo para la investigación e innovación en el sector. A continuación, se sintetizan los principales resultados de este trabajo [Durán, Hernández, Aguirre y Gorga (2020)].

2. Descripción de la cadena avícola en el Uruguay

El sector avícola está conformado por dos subsectores, uno dedicado a la producción de pollos parrilleros y otro dedicado a la producción de huevos de consumo. Este trabajo se enfoca en la cadena de los pollos parrilleros.

La producción de carne aviar, a nivel global y también en Uruguay, se distingue de la producción de otras proteínas animales, como la carne vacuna y ovina, por las siguientes características: (1) integración vertical, donde la misma empresa realiza las etapas de reproducción, incubación y faena, y/o terceriza la etapa de engorde, a través de productores façoneros; (2) genética estandarizada a nivel global; (3) producción intensiva en ambientes controlados (temperatura, humedad y calidad del aire); (4) fuerte aumento de la productividad en la fase primaria en las últimas décadas, producto de avances genéticos, de una reorganización productiva y de mejoras tecnológicas.

La cadena de carne avícola es un sector relativamente pequeño en Uruguay en cuanto al PIB que genera, pero es importante generador de mano de obra. Entre 2014 y 2016 contribuyó en promedio con 3% del valor bruto de producción agropecuario nacional [Ackerman et. al (2018)]. En base a datos de la ECH, Ackerman y Cortelezzi (2020) estiman que el sector de aves y huevos empleó a 4.789 personas en 2019, lo que representa el 3% de los puestos totales en el sector agropecuario.

Es una actividad intensiva, donde la eficiencia de conversión de la ración en carne y el costo de producción son determinantes de la competitividad. El costo de la alimentación es de gran relevancia, representando aproximadamente 65% de los costos de producción. El maíz es el principal ingrediente de la ración (más del 60% en la ración de engorde) debido a su potencial para alcanzar una alta eficiencia de conversión.

La fase primaria se realiza bajo tres modalidades diferentes de organización empresarial: façoneros, empresas integradas y algunos productores independientes. Los façoneros producen 80% de los pollos para la faena, mientras que las empresas integradas aportan entre 18% y 19% y los productores independientes entre 1% y 2%.

Los façoneros, propietarios de los galpones e instalaciones, reciben de la empresa integradora la totalidad de los insumos necesarios (entre ellos el alimento balanceado y la energía). El pago a los façoneros por sus servicios está reglamentado por ley y se realiza tomando en cuenta el volumen producido (kilos de pollo engordado) y el índice de productividad de cada lote 6.

Actualmente la faena de aves se realiza en ocho plantas habilitadas. Se trata de una cadena con elevada concentración por empresa: en 2019 tres empresas realizaron el 80% de la faena. Asimismo, existe concentración geográfica de la actividad dado que la mayoría de las plantas de faena se ubican en los departamentos de Montevideo, Canelones y, en menor medida, Florida, normalmente próximas a algún núcleo importante de productores façoneros y cerca de los mercados de venta.

En 2008 se incorporó al mercado la empresa Tres Arroyos, de origen argentino, una de las más importantes productoras de carne de pollo de dicho país y de fuerte actividad exportadora. En la actualidad la misma es responsable de algo más del 25% de la producción nacional.

La Ley 18.615 estableció, en 2010, la Mesa de Trabajo Permanente en Avicultura (Mesa Avícola), integrada por representantes del ámbito público y privado vinculados a la avicultura en Uruguay. Dicha mesa se creó con el objetivo de solucionar los conflictos en torno a los precios del servicio de façon en la cadena avícola y se ha mantenido como un ámbito de discusión en torno a las necesidades del sector y a la creación de políticas. Como parte de los cometidos, establecidos por esta Ley, el MGAP es el responsable de establecer y actualizar la tabla paramétrica de precios pagados a los façoneros por el engorde de los pollos.

2.1 Principales indicadores

La avicultura en Uruguay es un sector dedicado casi totalmente al mercado interno. Una norma sanitaria impidió durante muchos años el ingreso de carne de pollos parrilleros sin vacunar contra la enfermedad de Newcastle, lo que representó una importante protección a la producción nacional frente a las importaciones. La medida tuvo fuertes implicancias, especialmente en relación a las importaciones procedentes de Brasil, uno de los principales productores y el primer exportador de carne de pollo del mundo. Debido a la progresiva mejora sanitaria del sector en Argentina y Brasil, se dejaron de justificar dichas restricciones sanitarias a las importaciones. A partir de 2014 las autoridades ministeriales levantaron la medida sanitaria vigente. Si bien actualmente no existe una restricción sanitaria a la importación, las compras a Brasil y Argentina se encuentran enmarcadas en acuerdos privados de cuotas, que limitan el volumen importado. Recientemente ha comenzado una incipiente pero creciente corriente importadora de algunos cortes de pollo procedentes de Chile, que representaron 69% del volumen total importado en 2019. Con todo esto, las importaciones de carne de pollo han sido bajas: representaron apenas 2% del volumen total faenado a nivel nacional en 2019 [Gorga (2018,2019)].

Por otra parte, en el último año las importaciones de productos procesados de carne de ave -principalmente originarias de Brasil y Argentina- rondaron las 4 mil toneladas, por un valor de aproximadamente 10 millones de dólares. Cabe mencionar que el volumen de carne de ave comercializado a nivel nacional en 2019, según datos de INAC, fue de aproximadamente 63 mil toneladas.

Al ser un mercado con poca participación de las importaciones, el precio doméstico se determina en forma nacional, lo que da lugar a un desacople del precio de paridad de importación y un apoyo vía precios pagados por el consumidor (determinado por la brecha entre el precio de importación y el precio nacional). De acuerdo a Ackerman et. al (2018), el sector de carne aviar tuvo un apoyo vía precios de 12,8 millones de dólares en 2014, de 56,6 millones en 2015 y de 45,9 millones en 2016. Estas señales de precios motivan una preferencia del sector productor hacia el mercado interno, por lo que el negocio de exportación luce poco atractivo en términos relativos. Tradicionalmente el precio minorista de la carne de pollo en Uruguay se ajusta en base al aumento general del IPC. Sin embargo, desde fines de 2019 los precios al consumidor registraron un notable aumento, perdiendo competitividad frente a la carne de cerdo (no así frente a la mayoría de los cortes de carne vacuna, que se encarecieron todavía más).

En Uruguay el consumo per cápita de carne de ave es el más bajo de la región. En 2019 el consumo total de carne promedio por habitante alcanzó a 87 kg/hab./año, del cual la carne de ave representó el 21%. El consumo per cápita de carne aviar, así como su participación relativa respecto al total de carnes, ha permanecido relativamente constante a lo largo del tiempo, con una leve caída en los últimos años. Los datos sugieren que la carne de cerdo ha ganado espacio en el consumo de carnes, en los últimos 10 años.

La empresa Granja Tres Arroyos fue la única industria habilitada a exportar en los últimos años. A partir de 2015, con la caída del mercado venezolano, las exportaciones y la producción de carne de ave de Uruguay se redujeron notablemente, tanto en volumen como en precio medio. Desde entonces no han logrado recuperarse, manteniendo una tendencia decreciente. Quintans (2015) destaca que si bien la cantidad de mercados de exportación aumentó tras el cierre del mercado venezonano -buscando mitigar el riesgo comercial mediante la diversificación de los destinos de exportación- esto no fue suficiente para amortiguar la caída. En 2019 las exportaciones representaron 4% de la faena nacional y se dirigieron a mercados de baja exigencia y valor.

En términos del desempeño productivo a nivel primario, la evolución del Índice de Productividad7 muestra que los parámetros productivos en las explotaciones façoneras sostienen una tendencia de mejora. Ello se explica por la reducción en la edad de faena y el menor consumo de ración para producir un ave de peso similar al año anterior (producto de una mejora en la genética de las aves y en las raciones). Se suma, además, una menor mortalidad en los últimos años.

2.2 Herramientas para el fortalecimiento del sector: Sistema de Monitoreo Avícola y Cajas Negras

Cabe destacar dos innovaciones institucionales implementadas en los últimos años en el sector: el Sistema de Monitoreo Avícola (SMA) y el sistema de cajas negras en las plantas de faena avícola.

En 2013 el MGAP comenzó a implementar un Sistema de Monitoreo Avícola con el objetivo de obtener la normalización del sector, al incorporar al registro a la totalidad de las empresas de la cadena avícola del país 8. La trazabilidad no es individual, sino que se agrupa en lotes de pollos o huevos.

Por su parte, las cajas negras instaladas al interior de las industrias frigoríficas tienen el propósito de monitorear la cantidad y el peso de aves faenadas. El sistema captura datos en forma permanente en cada uno de los dispositivos instalados y es operado por cada planta para indicar el inicio y fin de los procesos a través de una pantalla táctil. Durante la faena, cada contador y la balanza guardan los datos, que son almacenados y transmitidos a INAC diariamente vía electrónica. Esto permite a INAC un mejor cumplimiento del control, vigilancia y promoción, a partir de la información recibida.

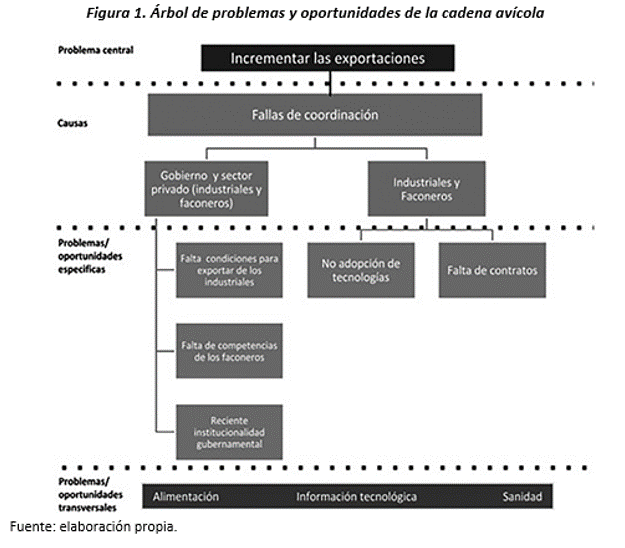

3. Árbol de problemas y oportunidades del sector avícola

A continuación, se presenta el árbol de problemas y oportunidades de la cadena avícola y su justificación.

Tal como se adelantó, el sector avícola en Uruguay ha recibido una protección histórica por razones sanitarias, de modo que la competencia con las importaciones siempre fue mínima. Una vez que dejaron de aplicarse dichas medidas sanitarias, el sector privado nacional logró acuerdos con las empresas exportadoras de Brasil y Argentina, para limitar el ingreso de la carne de pollo en forma masiva al Uruguay. En tales condiciones, el mercado interno continúa siendo un negocio sumamente atractivo, incluso más que las exportaciones en términos de margen relativo, aunque el reducido tamaño de la demanda interna impone un freno a la expansión del sector.

Con una demanda reducida en el mercado interno, el crecimiento exportador aparece como el camino posible para aumentar la producción nacional, sin una caída en los precios internos. De acuerdo con algunos entrevistados “No tiene sentido que crezca la producción primaria si no hay un mercado externo. La llave para que esto cambie es que el país logre abrir las exportaciones a mercados más atractivos en cuanto al valor”. El magro desempeño de las exportaciones en los últimos años, plantea desafíos que enfrenta la cadena en materia de inserción internacional.

De modo que se identificó a la inserción comercial en el resto del mundo como el principal problema/oportunidad del sector, lo que constituye el centro del diagrama de árbol. Este diagnóstico condujo a investigar cuáles son los obstáculos que han impedido incrementar las exportaciones y mejorar la inserción internacional de la cadena avícola nacional. Las causas son diversas, pero se destacan las fallas de coordinación, tanto dentro del sector privado como entre el sector privado y el sector público.

3.1 Fallas de coordinación

3.1.1 Fallas de coordinación entre el sector privado y el sector público

Se detectaron algunas fallas de coordinación entre la institucionalidad pública vinculada a las habilitaciones para exportar y el sector privado.

Desde la perspectiva del sector industrial se observa interés por exportar, en buena medida para valorizar subproductos que no tienen posibilidades de colocación en el mercado local (por ejemplo: cogotes, garras, entre otros) pero sí son bien cotizados en otros mercados, como los asiáticos, principalmente China. “Debemos ocupar nichos, exportar otra cosa que no sea commodity, especialidades, cortes. Dos o tres contenedores con valor agregado hacia algún país que esté dispuesto a pagar”. Sin embargo, “la inversión para poder exportar que tienen que hacer es grande (tienen que realizar certificaciones, implementar buenas prácticas de manufactura, ajustes en la infraestructura industrial, etc.), entonces si no hay mercados a precios atractivos no les sirve la ecuación (no es rentable)”.

A su vez, los façoneros se muestran aún más interesados en exportar ya que, en la medida que se concrete una corriente comercial al exterior, podrían aumentar su volumen de producción y aprovechar su excesiva capacidad ociosa, tal como se verá más adelante.

Ambos grupos reclaman al gobierno (MGAP) la apertura de determinados mercados (China y Unión Europea) y que establezca los protocolos para las habilitaciones en tiempos razonables. En las entrevistas surgió que “No tenemos habilitada la especie. Los empresarios si ven el negocio se van a reconvertir, van a apostar, hacer las inversiones”. En prensa, la Asociación de Façoneros de Pollos Unidos (AFPU) ha manifestado que “Uruguay no está habilitado para exportar porque los gobiernos no han hecho las gestiones mostrando que acá producimos pollos, tampoco han mostrado la sanidad ni realizado las visitas técnicas a las plantas frigoríficas”.

Sin embargo, la causalidad podría interpretarse en el sentido inverso: es posible que la falta de cumplimiento del sector productivo de las exigencias de los mercados de alta calidad, junto con el histórico magro desempeño exportador del sector, sean los obstáculos que están operando en detrimento de los esfuerzos del sector público para la apertura de los mercados. De acuerdo a las entrevistas “Para habilitar la especie, tiene que haber una auditoría de las empresas exportadoras, y de las granjas también. En definitiva, la auditoría es de toda la cadena avícola. Si los productores no cumplen con la normativa interna no van a poder exportar a mercados exigentes, como Europa. Los países a los que se exporta actualmente no son nada exigentes”.

3.1.2 Fallas de coordinación dentro del sector privado

La vinculación entre las industrias integradoras y los productores façoneros no ha estado exenta de tensiones, y continúan existiendo posibilidades de mejora en la coordinación entre estos actores fundamentales de la cadena avícola.

Como ya se comentó, el sector público ha procurado contribuir a la mejora de la coordinación entre privados, mediante la ley que establece cómo se ajusta el precio del servicio de engorde de pollo a façon, entre otros arreglos institucionales.

Si bien en el pasado los actores privados de la cadena acordaron los términos de su vinculación mediante contratos, actualmente no existen contratos que definan los términos y condiciones del servicio de façón o que aseguren mínimos de producción, por ejemplo. En la situación actual del mercado la competencia entre los façoneros es fuerte, porque la demanda por sus servicios es baja, y por diversas circunstancias un façonero puede ser sustituido por otro. Es por ello que los productores reclaman a los industriales contratos, que les permitan tener mayor previsibilidad sobre su actividad. Sin embargo, la industria no visualiza una necesidad ni ventajas de establecer ese tipo de contratos en el contexto actual.

Según señalan los façoneros, la existencia de contratos podría ser de gran utilidad para hacer posibles ciertas inversiones que se requieren a nivel de granja: los productores necesitan reducir los riesgos sobre el negocio, lo que podrían lograr a través de contratos que aseguren al productor la continuidad del vínculo de trabajo con la industria, sujeto al logro de adecuados niveles de productividad y correcto vínculo con la empresa integradora. Además, los façoneros comentan que “Para las industrias sería clave tener estos contratos. Pueden establecer pautas de calidad, controles, etc. y también que si el productor cumple no va a ser sustituido por otro más cercano a la planta, por ejemplo”.

Más allá de la existencia o no de estos contratos, en el pasado se han registrado experiencias positivas de convenios para la implementación de determinadas inversiones a nivel de granjas, mediante los cuales la industria operó como agente de retención, gestionando el pago a terceras partes.

Esta falla de coordinación entre los actores privados parece conformar un círculo vicioso (o un equilibro de bajo nivel): hay productores que no invierten por temor a no tener demanda de la industria, pero a su vez, la industria deja de demandar a esos productores porque no invirtieron en tecnología.

3.2 Aspectos críticos derivados de las fallas de coordinación

Vinculado con estas fallas de coordinación, se desprenden tres aspectos que son críticos: (1) capacidad ociosa de las granjas y de las industrias; (2) plantas industriales no habilitadas para la exportación a mercados exigentes (infraestructura y sistemas de calidad); (3) falta de capacidades adecuadas de los façoneros.

Por otra parte, como aspecto positivo se observa un reciente fortalecimiento de la institucionalidad gubernamental vinculada a la cadena aviar.

• Capacidad ociosa

De acuerdo con la AFPU, a nivel de las granjas “podemos hacer 5,3 crianzas por año, pero estamos haciendo 4 o un poco menos; y la capacidad de alojamiento de los pollos es de 10 aves por metro cuadrado y estamos alojando entre 7 y 8 en la mayoría de los casos.” Desde el punto de vista económico esto implica operar con costos unitarios más elevados, ya que los costos fijos se diluyen en volúmenes de producción menores. Este aspecto es crítico para la eficiencia productiva a nivel primario y la competitividad del sector en los mercados internacionales.

También a nivel industrial existe una amplia capacidad ociosa, tomando en cuenta los volúmenes máximos faenados en los momentos de auge exportador a Venezuela. Una de las principales empresas informó que actualmente faenan sólo tres días a la semana, con un solo turno, bastante alejado de su potencial productivo.

• Condiciones de las industrias para la exportación

Según lo analizado por Becerra et al. (2015) “los establecimientos no operan ni mantienen un estándar lo suficientemente robusto para mantener las condiciones sanitarias adecuadas para asegurar que el producto final sea completamente inocuo. Se evidencian problemas en los pisos, cielos, paredes, iluminación, plomería, puertas y ventanas. Los sectores para la vestimenta de los operarios, los lavamanos, los filtros sanitarios y los baños no cumplirían los requisitos de exportación de mercados altamente exigentes”. Además, “los sistemas de calidad implementados en las empresas visitadas, se aprecian débiles y no cumplen con los requisitos de exportación. No están debidamente documentados, desarrollados e implementados. Tampoco mantienen escrito los estándares de operación, los procedimientos de sanitización y los registros de un plan de análisis de peligros y puntos críticos de control”. Esta situación planteada cinco años atrás probablemente ha mejorado pero no llegan todavía a cumplirse, a nivel general, las exigencias para poder exportar. La planta de Granja Tres Arroyos es la única que ha mantenido el flujo exportador y la que tendría una menor brecha en relación a los requerimientos de mercados altamente exigentes. El resto de las plantas tendrían que afrontar inversiones significativas para mejorar sus condiciones edilicias, además de adaptar prácticas y procesos de trabajo, para poder exportar.

• Falta de capacidades adecuadas de los façoneros

Si bien en las entrevistas surgió que el interés de los façoneros por exportar los impulsó a incorporar mejoras en las granjas, aún se requieren avances en infraestructura y en la implementación del Manual de Buenas Prácticas de Manejo, elaborado por la AFPU en 2015. En cuanto a la infraestructura, con apoyos del MGAP (préstamos reembolsables) algunos façoneros lograron reconvertir su sistema de calefacción de leña a gas, compraron comederos, y realizaron planes de agua, entre otros. También se realizaron inversiones para mejorar la bioseguridad de las granjas, como el alambrado perimetral. Respecto al uso del Manual de Buenas Prácticas, la Dirección General de Desarrollo Rural (DGDR) en articulación con la Dirección General de Servicios Ganaderos (DGSG) y la Universidad de la República (UDELAR) realizaron varios talleres de capacitación.

• Fortalecimiento de la institucionalidad gubernamental para impulsar las exportaciones

En los últimos años se han realizado cambios a nivel del sector público orientados a fortalecer al sector avícola. Se realizaron esfuerzos en materia de apertura de mercados internacionales y se identificaron acciones necesarias para lograr una mejora en los estándares de sanidad animal, higiene industrial e inocuidad alimentaria, orientadas a satisfacer los requerimientos de exportación.

Entre 2017 y 2018 se reforzó el equipo avícola en la DGSG. De acuerdo a los entrevistados, gracias a la interacción de los productores con el nuevo equipo técnico, recientemente “mejoró mucho la bioseguridad de las granjas, lo cual tuvo una muy buena respuesta tanto a nivel de las empresas, como de los façoneros”. Además, se comenzó el sistema de fiscalización a nivel de campo. Gracias al SMA (Sistema de Monitoreo Avícola) se dispone ahora de registros informáticos y se puede controlar el stock, además de hacer fiscalizaciones de las condiciones de la granja. Adicionalmente, en 2020 se envió el correspondiente formulario a China expresando el interés de Uruguay de exportar; en estos momentos se está esperando la respuesta del gobierno chino.

3.3 Problemas/oportunidades transversales

Los actores entrevistados aseguran que “los temas comerciales son los que impiden dar pasos a las cuestiones tecnológicas. La tecnología a nivel de las granjas ya está disponible y la mayoría de los productores la han adoptado”. Sin embargo, los productores plantean que la falta de información sobre algunas tecnologías, así como la necesidad de abaratar el costo de la alimentación y las mejoras en sanidad, serían aspectos tecnológicos a mejorar, que podrían incidir favorablemente en la competitividad de la cadena.

• Falta de información sobre tecnologías

Se refiere a que algunos productores no poseen los conocimientos e información suficientes para adoptar las mejores prácticas de manejo y tecnologías. De las entrevistas a los expertos surgieron temas que requieren investigación. A modo de ejemplo, sugieren analizar los sistemas alternativos de calefacción de los galpones, para seleccionar la combinación más adecuada desde el punto de vista económico.

• Costo de la alimentación

La ración es el principal costo de la cadena y explica aproximadamente el 65% del costo en la fase primaria, similar al peso relativo que tiene en otros países. Es por este motivo que, tanto en Uruguay como en el resto del mundo, lograr un abastecimiento previsible y a costo competitivo del maíz y los otros alimentos, es uno de los determinantes clave de la competitividad del sector.

En los meses de la zafra de granos, el precio de la producción nacional se asimila al precio de paridad de exportación (el mismo que en Argentina), pero normalmente se va encareciendo durante el año, cuando empieza a escasear a nivel nacional y/o regional. De modo que el mayor problema es la volatilidad intra anual de los precios de los granos, que podría evitarse a través de instrumentos financieros de cobertura (por ejemplo: contratos a futuro). En la actualidad, los productores hacen frente a este desafío mediante distintas estrategias, no existiendo una norma o estándar sobre el manejo de stocks dentro del sector. “Para poder comprar en zafra, los productores tienen que tener acceso a financiamiento o liquidez. Pero las empresas no quieren tomar crédito”.

Una aspiración gremial es que el Estado compre un stock importante y les vaya vendiendo durante el año, aunque no estarían dispuestos a pagar el costo financiero, los seguros, ni el costo de almacenaje. Asimismo, los productores aducen que enfrentan condiciones dispares respecto a sus competidores brasileños, quienes podrían estar recibiendo subsidios o apoyos, aunque no se pudo confirmar esta hipótesis.

• Sanidad, inocuidad y bioseguridad

Si bien el status sanitario y la reputación de Uruguay en los mercados internacionales constituyen activos que podrían facilitar el ingreso de carne aviar a mercados externos, en el sector avícola aún se cuenta con importantes desafíos a resolver, que constituyen actualmente trabas a la exportación.

Desde la DGSG se han realizado avances relevantes tales como la modificación del procedimiento para la importación de huevos fértiles y pollitos de un día para la reproducción, la aprobación del procedimiento de certificación de aves con destino a plantas de faena de exportación y la acreditación de 24 veterinarios particulares para lograr dichas certificaciones. Actualmente se está trabajando en el desarrollo de una guía para elaboración de manual de buenas prácticas para habilitación de establecimientos avícolas (junto con la Dirección General de Control de Inocuidad Alimentaria del MGAP), en nuevas disposiciones de Bioseguridad en establecimientos avícolas y en el programa de control de Salmonella en reproductoras.

4. Comentarios finales

Este informe contribuye a realizar una caracterización del sector de carne aviar y aporta en el diagnóstico de los principales problemas y oportunidades de la cadena.

A nivel mundial, la carne aviar es una de las proteínas animales más consumidas y es la de mayor crecimiento [OCDE/FAO (2019)]. Este crecimiento se explica por un menor costo de producción debido a una mayor eficiencia de conversión de granos a carne. Pese a su creciente importancia, Uruguay se mantiene rezagado en su producción, consumo y exportación.

Se elaboró un árbol de problemas/oportunidades donde se propone que la cadena de carne de ave en Uruguay tiene potencial para aprovechar las oportunidades del dinamismo de los mercados internacionales, al tiempo que se identifican obstáculos y desafíos a superar, para configurarse como un productor eficiente y competitivo.

Las fallas de coordinación en la cadena son el principal obstáculo identificado para lograr la habilitación de exportaciones a mercados de mayor exigencia, lo que requiere de los esfuerzos de articulación y trabajo conjunto de todos los actores. Para el sector privado, encarar las acciones necesarias para la exportación requiere de importantes inversiones. Para el sector público, también se requiere de una dedicación significativa de recursos que permita desarrollar los trámites y procesos para las habilitaciones de los mercados correspondientes.

Finalmente, cabe señalar algunos hitos en pro del desarrollo exportador de la cadena, en los últimos años: la creación de SMA, la implementación de cajas negras, la creación de un equipo especializado en aves en DGSG y el inicio de trámites para iniciar la apertura de mercados como China o Hong Kong.

Este trabajo es realizado a iniciativa del área de Planificación, Monitoreo y Evaluación (PME), del INIA, quien se encuentra realizando una convocatoria a proyectos de investigación a ser financiada por el Fondo de Promoción de Tecnológicas Agropecuarias (FPTA 2019) específica para apoyar los rubros de Avícola, Suinos y Apicultura. En el marco del convenio INIA y OPYPA (MGAP), las áreas de evaluación de ambas instituciones acordaron intercambiar experiencias y apoyo mutuo con el objetivo de fortalecer las capacidades de los dos organismos. En esta línea la PME acordó un trabajo de consultoría a realizar por parte de OPYPA con el objetivo de aportar elementos de evaluación tanto “ex ante” (vinculados al diseño), como “ex post” (vinculado a posibles indicadores de monitoreo de las variables claves) del llamado FPTA 2019. Tres son los principales productos esperados de esta consultoría: a. El árbol de problemas para cada uno de los tres rubros (aves, suinos y abejas), b. La consistencia de los proyectos presentados (FPTA) con dicho árbol de problemas y c. Un informe con recomendaciones para la evaluación Costo-Beneficio de proyectos seleccionados.

5. Referencias

Ackermann, M. N.; Buonomo, M.; Muñoz, G.; Cortelezzi, Á.; Barboza, N., y García, F. (2018).

Análisis de las políticas agropecuarias en Uruguay: cuantificación de los apoyos específicos 2014-2016 y su vinculación con las emisiones de gases de efecto invernadero. Inter-American Development Bank.

AFPU (2015). Manual de Buenas Prácticas en la Producción Avícola.

Aguirre, E.; Baraldo, J.; Durán, V.; Fuletti D.; Hernández, E.; Mila ,F.; y Olascuaga, J. (2018). Problemas a abordar por parte de la Dirección General de Desarrollo Rural (DGDR).

Anuario OPYPA 2018, págs. 399-408.

Ammani, A. A; Auta, S. J.; Aliyu, J. A. (2010). Challenges to Sustainability: Applying the Problem Tree Analysis Methodology to the ADP System in Nigeria. Journal of Agricultural Extension.

Becerra, Espinoza y Perdomo (2015). Propuesta Técnica de Análisis y Evaluación de la Cadena Avícola de Producción de Carne del Uruguay.

DIEA (2016). Encuesta a productores de pollos 2014.

Durán, V.; Hernández, E.; Aguirre, E.; Gorga, L. (2020). Análisis de los problemas económicos y tecnológicos de la cadena de carne aviar en Uruguay.

DFID (2003). Tools for Development A handbook for those engaged in development activity.

Gertler, P.; Martinez, S.; Premand, P; Rawlings, L. y Vermeersch, C.(2016). La evaluación de impacto en la práctica. World Bank.

Gabinete Productivo (2010). Cadenas de Valor (II). Bio y Nanotecnología, Avícola, Porcina, Cítricos, Textil, Vestimenta. Montevideo: Gabinete Productivo.

Gorga, L. (2018). Comportamiento de la cadena avícola, Anuario 2018. Gorga, L. (2019). Comportamiento de la cadena avícola, Anuario 2019. OCDE/FAO (2019). OCDE-FAO Perspectivas Agrícolas 2019-2028.

Quintans, D. (2015). Cadena avícola para carne: situación y perspectivas, Anuario 2015. UNDP (2005). Handbook on planning, monitoring and evaluating for development results.