Situación y perspectivas de la cadena ovina

Situación y perspectivas de la cadena ovina

José Bervejillo 1

María de la Paz Bottaro 2

El rubro ovino es probablemente el más afectado directamente por el fenómeno del Covid-19. El comercio de lanas prácticamente se detuvo en abril de 2020, la demanda de productos textiles de consumo final cayó a niveles desconocidos y el consumo de carne ovina, especialmente en el segmento de hoteles y restoranes se redujo significativamente. En los países productores comienzan a acumularse stocks de lana, de los que no se sabe cuándo, ni cómo van a poder reingresar a los circuitos comerciales de las cadenas de valor.

- contexto internacional

- Lana

La pandemia del Covid-19 tuvo un efecto aplastante sobre la producción y el comercio de lanas y también de otras fibras como el algodón, debido a la casi paralización de la demanda de productos textiles de consumo final, lo que llevó a la actual acumulación de stocks de lana sin procesar en todos los países productores. Los precios de la lana, a nivel internacional, cayeron en términos reales a los niveles más bajos de los últimos 12 años. El Indicador de Mercados del Este de Australia que se proyecta para 2020/21 está 28% por debajo del valor medio de 2019/20.

La producción australiana de lana está estable, luego de haber registrado una caída de 5,5% en 2019/20, con una proyección de 280 mil toneladas para 2020/21 (ABARES), sobre la base de un stock de 65 millones de lanares. El stock de lanares de Australia se ha reducido en estos años, debido en parte a condiciones de sequía y a una mayor demanda relativa por carne ovina, en comparación con la lana.

Las alteraciones de los flujos comerciales han llevado a la acumulación de stocks de lana en los principales países productores y a un cambio en las rutas de comercio, de tal forma que por ejemplo, en el segundo trimestre de 2020 el 96% de la lana australiana fue hacia China y se redujo el comercio con la UE. Esto sucede en un contexto de reducción de las compras chinas, que ya se venía registrando desde antes de la instalación de la pandemia.

En efecto, en la segunda mitad de 2019 las exportaciones de lana australiana a China se redujeron 25,5% respecto al promedio de los anteriores 5 años. La reducción de las exportaciones ha resultado en una acumulación significativa de lana en poder de la industria y de los productores que se espera siga creciendo en 2021. Esto va a incidir directamente en los precios, que se espera se mantengan a la baja aún por más tiempo ya que, aun en la hipótesis de control rápido de la pandemia, es imposible que el mercado absorba los stocks acumulados de inmediato.

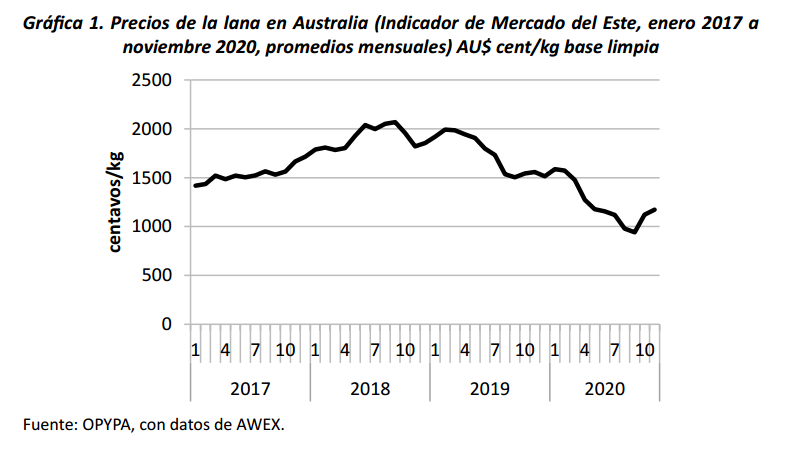

El Indicador de Mercado del Este (EMI) de Australia (Gráfica 1) tuvo una pérdida extraordinaria a partir de agosto 2018. El promedio del segundo semestre de 2018 fue de AU$ 1.958 centavos por kg, pero entre febrero de 2019 y agosto 2020 la caída del precio de referencia fue de 10 dólares australianos, esencialmente una pérdida de 50% en unos 15 meses, hasta traspasar la barrera de los 1000 centavos australianos por kg base limpia. En los últimos 2 meses se registró una recuperación de 25%, para alcanzar un valor de 1.173 centavos en el promedio de noviembre 2020.

- Carne ovina

De acuerdo con el reporte de ABARES, la pandemia del Covid-19 también afectó gravemente el comercio de carne ovina. El precio del cordero australiano se espera que caiga 9% en promedio en la zafra 20/21, y el precio de la oveja un 6%. Tanto la demanda local como la internacional se han visto afectadas, y los precios internacionales tenderán a mantenerse relativamente bajos.

Recuérdese que la carne de ovino es relativamente cara en comparación a cualquiera de sus sustitutos. Con la perspectiva de una caída en el crecimiento de la economía mundial, los consumidores verán reducidos sus ingresos y su demanda por proteína animal se va a volcar a opciones más baratas como la carne de ave. Adicionalmente, el dólar australiano se ha apreciado desde marzo 2020 relativo a las monedas de los compradores asiáticos. Las exportaciones de carne ovina de Australia se espera que caigan 4% en 2020/21. No se espera una caída mayor dado que, por otra parte, el efecto de la fiebre porcina africana sobre el stock de cerdos de China todavía continúa. La demanda de EEUU y Medio Oriente también se ha visto deprimida debido a la pandemia. La carne de ovino se consume mayormente fuera del hogar y ese es el segmento más afectado y, en el caso de los países del Medio Oriente, debido a las restricciones impuestas sobre celebraciones públicas tradicionales. La reducción del turismo y el tráfico aéreo también afectó las exportaciones australianas, ya que normalmente el 50% de la carne ovina con destino a Medio Oriente se exporta por avión.

Igualmente, ABARES proyecta un aumento del 4% en la producción de corderos en Australia, debido a mejores condiciones climáticas y a la necesidad de mejorar los flujos de caja de los productores, luego de dos años de sequía. Dada la incertidumbre en el marcado de la lana, se espera un cambio en la proporción de las diferentes categorías en el stock, con menor faena de ovejas, por lo que se espera un aumento leve del stock hasta alcanzar 64 millones.

En Nueva Zelandia, la mayor preocupación de los productores está relacionada con el BREXIT, dado que puede significar el desplazamiento de la carne ovina neozelandesa por producción local, en caso de que la producción británica pierda el acceso preferencial a la UE. Actualmente, las condiciones de acceso de la carne ovina de Nueva Zelandia a la UE son únicas; pero si la salida del Reino Unido significa dividir la cuota en dos partes, los exportadores neozelandeses perderían la flexibilidad actual de cambiar el país destino de acuerdo con las condiciones de demanda y precios relativos.

El stock de ovinos de Nueva Zelandia descendió 2,3% a junio 2020, marcando el segundo año consecutivo en que el stock total se ubica por debajo de 27 millones de cabezas. Las exportaciones de carne ovina durante el ciclo 2019/20 mostraron dos situaciones contrastantes: por un lado, una demanda excepcional por parte de China en el primer cuarto del ejercicio, como efecto de la crisis provocada por la fiebre porcina; por otro lado, un derrumbe de las exportaciones en diciembre, resultado de las decisiones del gobierno chino de ponerle un freno a las importaciones de carnes. Y luego, la aparición del Covid-19 que redujo aún más los volúmenes exportados. Igualmente, el valor de las exportaciones aumentó 1,7% al cierre del ejercicio 19/20, con precios 4% por encima de la temporada anterior. La devaluación del dólar neozelandés jugó a favor de esto. A pesar de lo cual, los precios de la carne de cordero, en el sector de hotelería y restoranes, cayó 21% entre abril y agosto de 2020 respecto a igual período de 2018/19 (B&L NZ). La mayor pérdida de exportaciones para Nueva Zelandia se registró en el mercado de EEUU, con una caída de 23% entre octubre 2019 y agosto 2020, con precios 6% inferiores a los del período anterior. En contraste, las exportaciones al Medio Oriente subieron 20%.

Para 2020/21 se espera una caída de 14,8% en el valor de las exportaciones de carne de cordero, 5% por debajo del promedio de los últimos 5 años, con precios 9,3% inferiores. Las exportaciones de carne de animales adultos mostraron mejores condiciones durante el ciclo 19/20, gracias a la demanda de China, pero las perspectivas son igualmente inciertas.

- Situación de la producción ovina en Uruguay

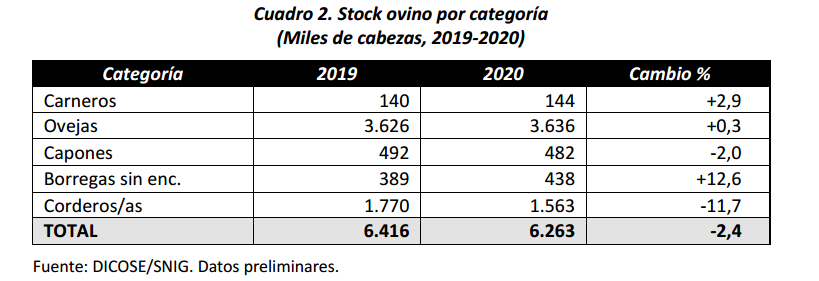

Las existencias de lanares, de acuerdo a la declaración jurada del 30 de junio de 2020, se muestran en el Cuadro 2. La caída en el stock fue de 2,4% en el total, con una caída más pronunciada en la cantidad de corderos (-12%) y un aumento del número de borregas (+13%).

- Producción y comercio de lana

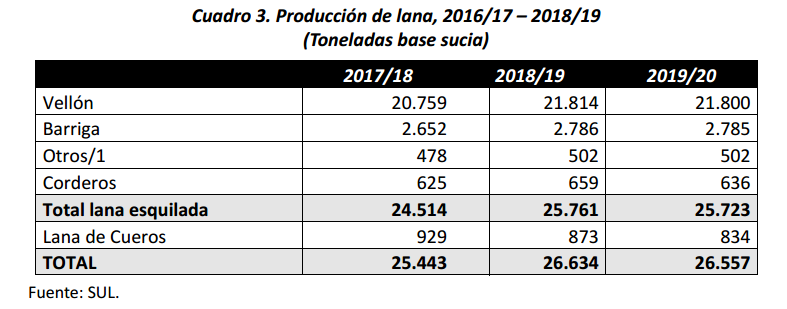

Las estimaciones del SUL para la producción de lana de la zafra 2019/20, incluyendo lana de cueros, se muestran en el Cuadro 3. La producción del último ejercicio ganadero es casi la misma que en el ejercicio anterior: 21.800 toneladas en base sucia.

De acuerdo con los datos de Aduanas, las exportaciones de tops del período de 12 meses terminados al cierre de noviembre 2020 sumaron US$ 53 millones, mientras que las exportaciones de lana sucia fueron de US$ 39 millones. Comparado con igual período del año anterior esto significa una caída inédita en el valor de las exportaciones, mayor al 50%.

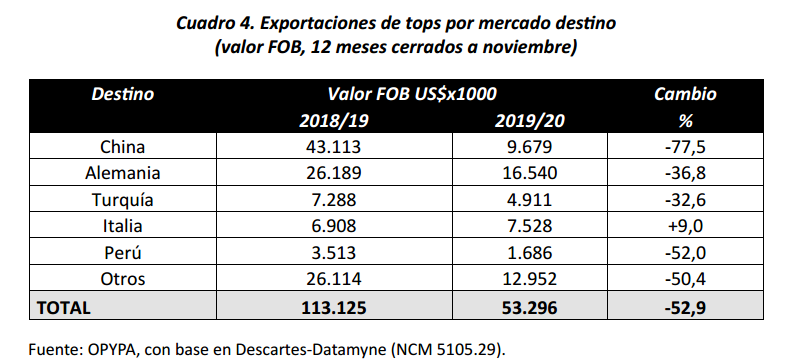

Las exportaciones de tops por mercado destino se presentan en el Cuadro 4. El valor total exportado cayó 53% respecto a igual período del año anterior, que había alcanzado los US$ 113 millones. China prácticamente detuvo sus compras de lana, con una baja del 77%. Alemania resultó ser el destino principal, con el 31% del total, en tanto China, que en 2019 había comprado el 38%, en este año dio cuenta del 18%.

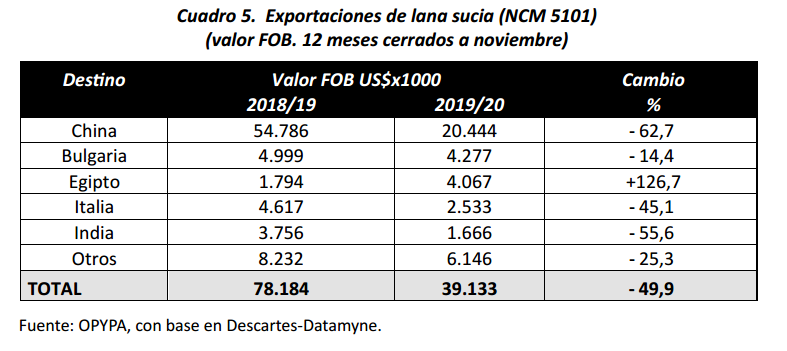

Las exportaciones de lana sucia del período de 12 meses terminados al cierre de noviembre 2019 estuvieron por debajo de US$ 40 millones, prácticamente la mitad de lo exportado en 2018/19 y muy por debajo de los US$ 111 millones exportados en 2017/18. Esta caída se explica por un descenso en las compras de todos los importadores relevantes, excepto Egipto.Al igual que las exportaciones, las importaciones de lana en admisión temporaria, que se realizan para complementar algunas finuras o calidades específicas de lana, se redujeron drásticamente. En los 12 meses cerrados a noviembre de 2020 se habían importado US$ 4,5 millones, muy poco en comparación con los US$ 65 millones del año anterior. Brasil fue el principal proveedor, con el 73% del valor total importado. El volumen fue de 1.844 toneladas, 1/10 de lo importado en el año anterior.

Recientemente, el gobierno uruguayo decretó un cambio en el régimen de devolución de impuestos a la industria topista, pasando de 3% a 6%. Esto tendría como efecto un mayor incentivo a la exportación de lana lavada y peinada, aunque dadas las condiciones extraordinarias por las que está pasando el comercio de lanas, habrá que esperar a que las condiciones se normalicen para evaluar los efectos de este cambio.

- Producción y comercio de carne ovina

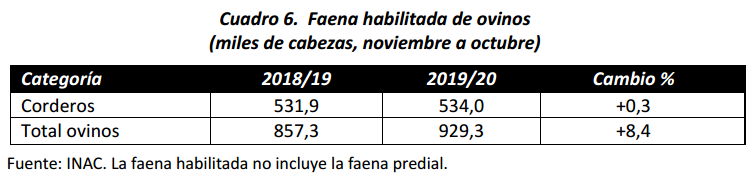

La faena comercial de ovinos del período noviembre-octubre se muestra en el Cuadro 6. La categoría corderos representó el 57% del total. De acuerdo con INAC, el peso medio de faena de los ovinos bajó 1,2% en el ejercicio 19/20, mientras que el rendimiento fue 1,5% inferior, pasando de 45,4% a 44,7%. La caída en el peso medio de faena fue más pronunciada en ovejas que en corderos. La faena de corderos se mantuvo incambiada, pero se registró un aumento importante en la faena de capones. Si bien hubo un crecimiento de 8,4% en la faena total de ovinos en el último año, el nivel de 2009 parece bastante lejano aun, cuando se superó la cifra de 2,13 millones de cabezas. El consumo en predios declarado fue de 424 mil cabezas en el ejercicio 19/20, solo mil cabezas inferiores al de 18/19.

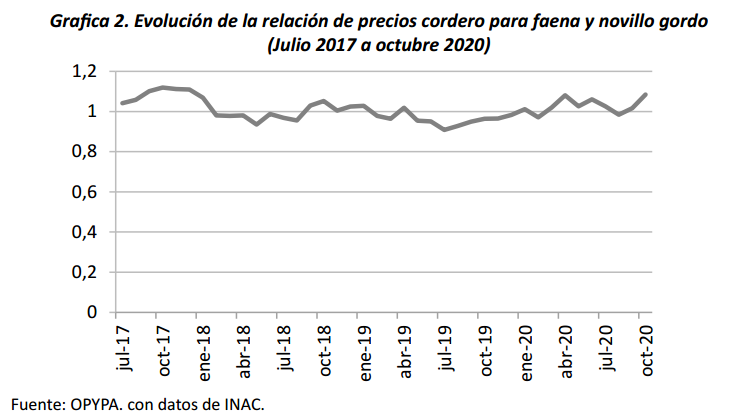

La Gráfica 2 ilustra la evolución del precio relativo del cordero gordo en relación al novillo gordo. Durante 56 meses, empezando en junio 2013, el precio del cordero para faena se mantuvo por encima de la unidad, en un rango de 1-1,25 hasta comienzos de 2018. Desde entonces ha oscilado alrededor de la unidad, en un rango de 0,9-1,08.

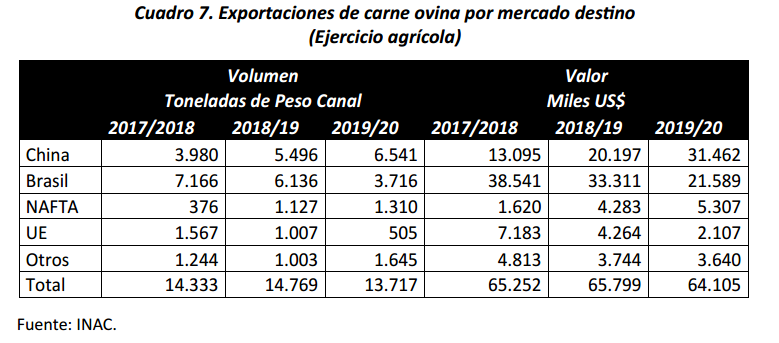

En el ejercicio 2018/19 (julio/junio) se exportaron 65,8 millones de dólares de carne ovina, un valor apenas superior al de 2017/18. En el ejercicio 2019/20, las exportaciones fueron US$ 64,1 millones, un 3% menos. La cantidad exportada descendió de 14.769 toneladas peso canal a 13.717, un 7% menos.

China desplazó a Brasil como principal comprador, con el 49% del valor total exportado. Las exportaciones a NAFTA pasaron de US$ 4.283 a 5.307 miles, un aumento de 24%, aunque en el total, EEUU y Canadá suman el 8,3% de las exportaciones en valor. Del Cuadro 7 se desprende que el mejor precio de exportación en el último ejercicio fue el obtenido en el mercado de Brasil, con un valor medio de 5.810 US$/t. El precio medio en el mercado del NAFTA es de poco más de US$ 4.000 la tonelada equivalente carcasa, pero ese precio esconde una diferencia importante entre Canadá, que importa más cantidad, pero a menor precio, y EEUU, con un volumen inferior, pero con precios similares a los de Brasil.

En el periodo enero a octubre de 2020 en comparación con igual periodo del 2019, las exportaciones a EEUU registraron un incremento en volumen del 46% pasando de 115 toneladas exportadas a 168 toneladas. En términos monetarios esto implica que se pasó de exportar US$ 657.501 a US$ 993.863 durante el periodo considerado.

- Perspectivas

La situación del rubro ovino sigue siendo compleja. A los problemas de condiciones generales para la producción, se sumó este año una enorme distorsión en el comercio internacional. Es esperable que los flujos comerciales comiencen a recuperarse apenas la pandemia del Covid-19 ingrese a una fase de mayor control, pero es imposible hacer un pronóstico acerca de cuándo ocurrirá esto.

Mientras tanto, el MGAP, conjuntamente con la institucionalidad agropecuaria, está embarcado en un plan nacional para la erradicación del gusano barrenador del ganado (bichera). Se trata de un esfuerzo ambicioso de los diferentes agentes involucrados en la actividad ganadera que, en forma cooperativa han resuelto encarar una campaña de erradicación y control. Se espera que a comienzos de 2021 estén acordadas las bases del plan, su estructura operativa y de gobernanza, como para iniciar un primer año de preparación, donde será necesario un trabajo de conformación de equipos, capacitación, sensibilización, etc. El logro de los objetivos de un plan como el que se está elaborando redundará en un beneficio importante para el sector y para el conjunto de la economía, liberando recursos que hoy se emplean en el control de la bichera para su reasignación a actividades más provechosas.

- Fuentes de datos

ABARES (2020). Agricultural Commodities. Australian Bureau of Agricultural and Resource Economics and Sciences. Department of Agriculture. (September).

AWEX. Australian Wool Exchange Market www.awex.com.au AWI Australian Wool Innovation. www.wool.com

B&L NZ- Beef & Lamb New Zealand (2020). New season outlook 2020/21. http://www.beeflambnz.co.nz/

Descartes-Datamyne. https://www.datamynelatam.com/

INAC. Instituto Nacional de Carnes. Montevideo. http://www.inac.gub.uy/ International Wool Textile Organization. http://www.iwto.org/

SUL. Secretariado Uruguayo de la Lana. Montevideo http://www.sul.org.uy/ Trade-Map. http://www.trademap.org/Index.aspx