Situación y perspectivas de las cadenas agroindustriales 2020-2021

Situación y perspectivas de las cadenas

agroindustriales 2020-2021

Ángela Cortelezzi 1

En 2020, el sector agropecuario uruguayo recibió los embates del déficit hídrico del verano 2019-2020 y de la pandemia por COVID-19, si bien en comparación con otros sectores de actividad los mercados de alimentos a nivel global registraron impactos más leves y menos duraderos por este fenómeno. Para 2020 se espera que el PIB del sector agropecuario se contraiga casi 3% en comparación con el año anterior, producto del descenso del valor agregado en agricultura y pecuaria.

Para 2021 la incertidumbre en las proyecciones es mayor, dado que aún no se vislumbra el fin de la pandemia por COVID-19 y porque los pronósticos de ocurrencia del fenómeno de “La Niña” en la región introducen una alta variabilidad en los resultados esperados. En este contexto, para 2021 se prevé que el valor agregado del sector agropecuario se expanda 4,6%, impulsado por todos sus componentes.

- contexto internacional

- Actividad económica mundial

En 2020 la actividad económica global estuvo fuertemente marcada por la incidencia de la pandemia por COVID-19. El cierre de fronteras implementado por China a comienzos de año determinó la suspensión de exportaciones de insumos para distintas industrias localizadas en América del Norte, Europa y el resto de Asia, lo que conllevó a una fuerte disrupción en varias cadenas productivas a nivel global. En tanto, el confinamiento de la población en gran parte de los países del mundo con el objetivo de minimizar el ritmo de contagios determinó posteriormente una fuerte contracción de la demanda, que intensificó el shock inicial a nivel de la oferta.

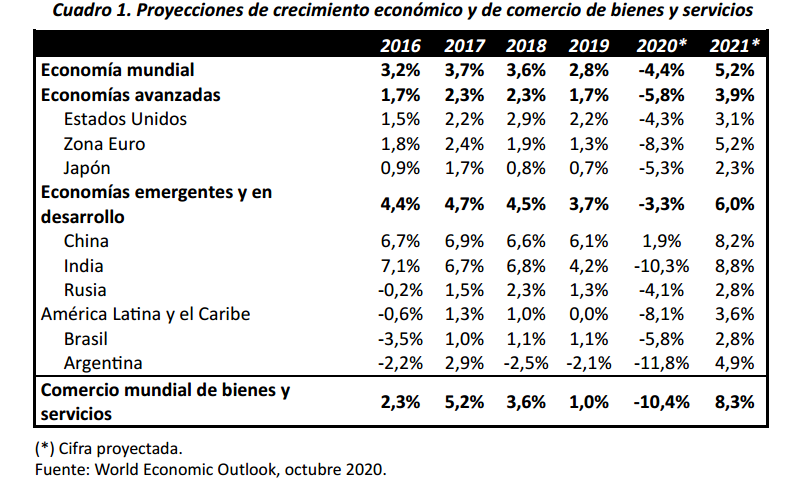

En consecuencia, el comercio internacional de bienes y servicios se contrajo fuertemente en mayor magnitud al impacto de la crisis financiera mundial de 2008-2009, con un deterioro más pronunciado de las transacciones de servicios (transporte, distribución, turismo) en comparación con las de bienes, a diferencia de lo ocurrido en crisis anteriores. Las últimas proyecciones divulgadas por el Fondo Monetario Internacional (FMI) señalan que el comercio mundial de bienes y servicios se reducirá 10,4% en 2020 y crecerá 8,3% en 2021 (Cuadro 1).

El mercado laboral también se vio fuertemente afectado a nivel global: según estimaciones de la Organización Internacional del Trabajo (OIT, 2020), la reducción de las horas de trabajo durante el segundo trimestre de 2020 equivale a la pérdida de 495 millones de puestos de trabajo a tiempo completo respecto al cuarto trimestre de 2019. América Latina y el Caribe es la región más afectada del mundo en lo que refiere a horas trabajadas e ingresos laborales: durante enero-setiembre, las horas cayeron casi 21%, mientras que los ingresos por trabajo se redujeron alrededor de 19% (OIT, 2020).

Las medidas de cierre de fronteras también tendrán su impacto en las inversiones a nivel global: la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD, 2020) estima que los flujos de Inversión Extranjera Directa se reducirán un 40% en 2020 respecto a 2019. Para 2021 se pronostica un descenso interanual de entre 5% y 10%.

Como respuesta a la crisis desencadenada por la pandemia, los países del mundo implementaron diversas medidas fiscales en respuesta a la crisis de COVID-19. Estimaciones del FMI apuntan a que dichas acciones significan recursos equivalentes a unos 6 billones de dólares (FMI, 2020 a).

De este modo, aunque al momento de la redacción del presente articulo se estima que los mayores impactos adversos de la pandemia se observaron durante el segundo trimestre del año -período durante el cual se registró la mayor paralización de la actividad económica en el mundo- persiste la incertidumbre acerca de su evolución en el mediano plazo. Se estima que el distanciamiento social continuará siendo necesario en 2021 mientras no existan terapias efectivas o una vacuna que pueda ser aplicada de forma generalizada para combatir el virus, lo que podría ser atenuado por las progresivas mejoras en las condiciones para teletrabajar en algunos sectores de actividad.

De este modo, se espera que la actividad económica global se contraiga 4,4% en 2020 y registre una expansión de 5,2% en 2021, esto es, apenas 0,6% por encima de lo observado en 2019 (Cuadro 1). Dentro del grupo de economías emergentes y en desarrollo se destaca el desempeño de la economía china que registraría una expansión en 2020 y 2021, debido a que la actividad se normalizó más rápido de lo esperado, a partir de abril.

Cabe destacar que las perspectivas de crecimiento económico global para 2020 fueron corregidas levemente al alza a lo largo del año. Esto se explica por la mayor expansión respecto a lo esperado de las economías de China, Estados Unidos y de la Zona Euro durante el segundo y tercer trimestre. No obstante, al momento de la redacción del presente articulo es de esperar que una segunda ola de nuevos casos a nivel mundial, acompañada de medidas adicionales de confinamiento en varios países europeos, genere un menor dinamismo económico durante el cuarto trimestre.

Cabe destacar que todas las proyecciones presentadas en el presente articulo contienen un alto grado de incertidumbre y dependen de la duración de la crisis de la pandemia, así como de la efectividad de las medidas desplegadas por los países para mitigar sus efectos.

- Dólar y otras divisas

Junto con la actividad económica y comercial, los mercados financieros internacionales también se vieron afectados tras la declaración de la pandemia en marzo.

En este contexto, la Reserva Federal de Estados Unidos decidió reducir la tasa de interés de referencia de los fondos federales al rango 0%-0,25% en marzo. En su última reunión de noviembre, la Reserva Federal mantuvo la tasa de referencia dentro de dicho rango y señaló que continuará con la tónica expansiva de su política monetaria hasta que los efectos de la pandemia sobre la economía norteamericana desaparezcan. De este modo, es esperable que las tasas de interés se mantengan en estos bajos niveles por un prolongado período de tiempo. Esto podría suponer un elemento positivo para economías como Uruguay, a la hora de tomar financiamiento internacional.

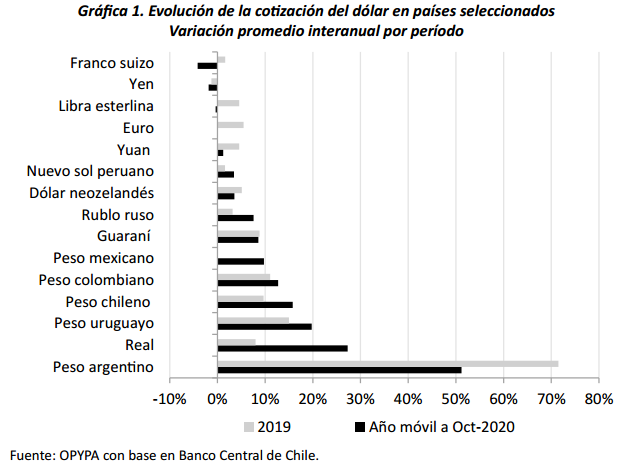

En las condiciones mencionadas, el dólar registró un cierto debilitamiento a lo largo de 2020 en el mundo. No obstante, este fenómeno no fue generalizado ya que, al igual que Estados Unidos, otras importantes economías aplicaron en simultáneo políticas monetarias expansivas, en tanto otros países que presentan fuertes desequilibrios macroeconómicos no tuvieron margen para apreciar sus monedas (Gráfica 1).

Hacia el cierre de 2020, el escenario financiero internacional se presenta algo más favorable ante las expectativas en torno al rápido desarrollo de una vacuna para combatir al COVID-19.

- Precios internacionales de alimentos y materias primas

El mercado internacional de alimentos tampoco estuvo ajeno a los impactos inmediatos provocados por la pandemia por COVID-19. Desde el lado de la oferta, la menor disponibilidad de mano de obra debido a las medidas de distanciamiento físico, así como las interrupciones en el procesamiento de alimentos y en la cadena comercial, redujeron temporalmente la disponibilidaddealgunosproductos. Asuvez, otroscanalesdetransmisiónmacroeconómicos afectaron la oferta, el comercio y la demanda de bienes alimenticios a nivel global.

Por ejemplo, la fuerte caída de los precios de bienes no alimenticios (como, por ejemplo, energéticos y metálicos) afectó los precios de todos los productos comercializables, incluyendo los alimentos.

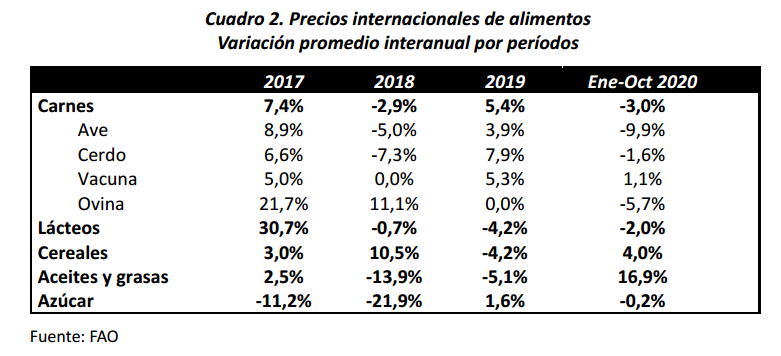

Así, en los primeros 5 meses de 2020 el Índice de Precios de Alimentos de FAO registró un descenso de casi 10% en comparación con fines de 2019, con caídas a nivel de todos los grupos de alimentos que componen el índice, excepto de los cereales. Posteriormente, en el período junio-octubre dicho índice aumentó 11%. Durante estos meses y, a medida que varias economías reanudaron progresivamente su actividad, los precios de todos los grupos de alimentos registraron incrementos, a excepción de las carnes.

El grado de afectación y posterior recuperación observado a partir de mayo es heterogéneo entre productos y depende de las áreas impactadas por la pandemia, así como de los fundamentos de mercado en cada caso (uso final, capacidad de almacenamiento y elasticidad de la oferta).

En el caso de los cereales, el impulso de precios se explica en parte por la reducción de disponibilidades de trigo debido al déficit hídrico en algunas de las principales regiones productoras del mundo, aunque los precios de los restantes cultivos también registraron presiones al alza en los últimos meses. Si bien la producción global de cereales de 2020 sería alrededor de 1,6% superior a la observada en 2019, el aumento de exportaciones en respuesta a la fuerte demanda por importaciones generará una disminución de las existencias globales. En este contexto, FAO redujo su proyección de existencias globales de cereales para el año 2021. En tanto, otro impulso provino de los precios internacionales del arroz, debido a las restricciones de exportación que implementaron los principales productores mundiales, como forma de asegurar el abastecimiento de la población de este alimento básico en un contexto de pandemia.

Por su parte, el repunte de los precios de los lácteos se vincula con la fuerte demanda de los mercados de Asia y Oriente Medio, que ha generado un significativo descenso de las existencias a nivel mundial.

En contraposición, el índice de precios de las carnes presenta una tendencia decreciente desde principios de año, como resultado de una caída de los precios de carne porcina en parte debido a las restricciones a las importaciones impuestas por China y Alemania, al tiempo que las carnes de vacuno y de ave también registraron un descenso en los últimos meses.

En suma, los precios internacionales de alimentos registraron un incremento de 2% en promedio en el período enero-octubre de 2020 respecto al año anterior (Cuadro 2).

La declaración de la pandemia y la posterior paralización de la actividad colapsó la demanda mundial de petróleo y generó preocupaciones sobre la capacidad de almacenamiento. Así, entre febrero y abril el precio del barril de petróleo Brent (referencia para Uruguay) registró un descenso de 67%, hasta ubicarse en promedio algo por encima de US$ 18 en el cuarto mes del año. En consecuencia, a mediados de abril la Organización de Países Exportadores de Petróleo (OPEP) decidió un recorte de la producción diaria de 9,7 millones de barriles durante mayo, junio y julio, de 7,7 millones de barriles hasta diciembre de 2020 y de 5,8 millones desde allí hasta abril de 2022. A partir de esta decisión, el precio del barril de petróleo registró un significativo repunte. En octubre de 2020 el precio del barril de petróleo Brent promedió US$ 40,19.

En suma, se observa que, en términos comparativos, los mercados de alimentos presentaron una afectación limitada por la pandemia por COVID-19, tanto en magnitud como en su duración en el tiempo.

- Desempeño de la economía uruguaya y de algunas variables relevantes para el sector agropecuario

- Actividad económica

La economía uruguaya registró una contracción de 6% en el primer semestre del año en comparación con el mismo período de 2019, afectada por la pandemia por COVID-19 y, en menor medida, por el déficit hídrico registrado en el verano 2019-2020.

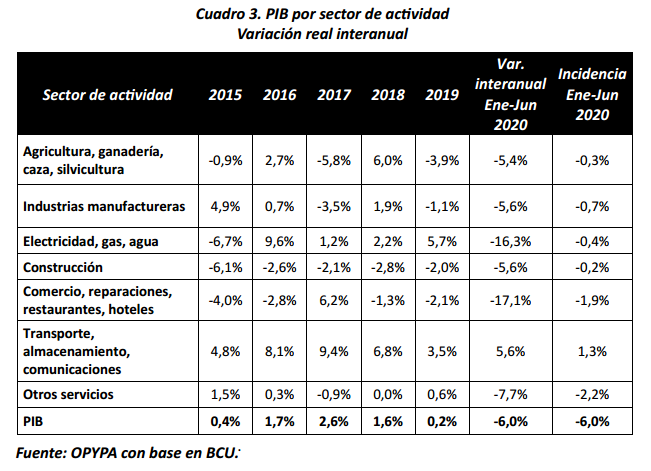

Desde la perspectiva de la oferta, la declaración de emergencia sanitaria por COVID-19 modificó la movilidad de las personas, particularmente durante el segundo trimestre del año, y se reflejó principalmente en la reducción del valor agregado de “Otros servicios” y “Comercio, reparaciones, restaurantes y hoteles”, actividades que registraron la mayor incidencia negativa en el período enero-junio (Cuadro 3).

En el caso de las actividades agropecuarias el primer trimestre se presentó con resultados más desfavorables respecto al segundo, debido a una menor producción agrícola y pecuaria. En particular, la caída del valor agregado de la agricultura se explicó por una menor producción de soja en la zafra 2019/2020 debido a la incidencia del déficit hídrico del verano 2019-20202, que dio lugar a un descenso de los rendimientos respecto a la zafra anterior, en la que además se habían registrado máximos históricos.

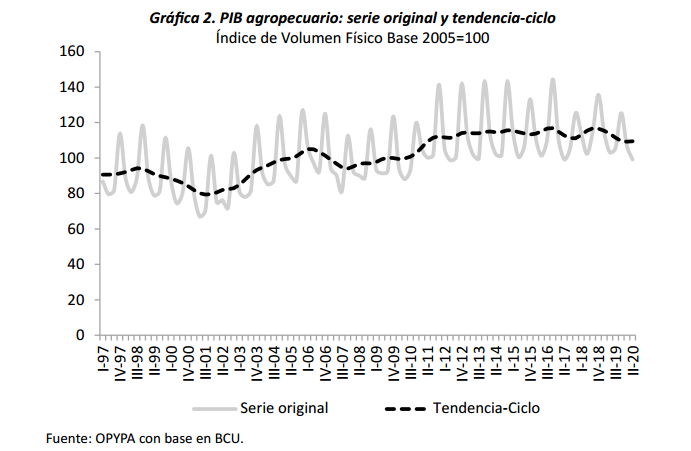

No obstante lo anterior, si se quitan de la serie de valor agregado del sector agropecuario efectos irregulares transitorios, como la sequía del verano 2019-2020, se observa una contracción tendencial de 4,6% en promedio en el primer semestre del año en comparación con el mismo período de 2019 (Gráfica 2).

Entre las industrias vinculadas con el sector agropecuario, los impactos en los niveles de producción a causa de la emergencia sanitaria durante el primer semestre de 2020 son heterogéneos. Las alimenticias registraron, en promedio, contracciones más acotadas e incluso expansiones en comparación con otros rubros. En el primer grupo se destacan la industria cervecera, los frigoríficos, el procesamiento de pescado, los molinos harineros y las industrias lácteas, con caídas de 26%, 14%, 5%, 3% y 1% en promedio en enero-junio en comparación con los mismos meses del año anterior. En tanto, la elaboración de aceites y grasas, de vinos y los molinos arroceros registraron aumentos de su producción de 14%, 13% y 4% respectivamente al realizar la misma comparación. En lo que respecta al procesamiento de fibras, la producción de pulpa de celulosa aumentó 5% en promedio en el primer semestre de 2020 respecto a un año atrás, en tanto la fabricación de tops de lana y las curtiembres registraron caídas de 51% y 45%, respectivamente.

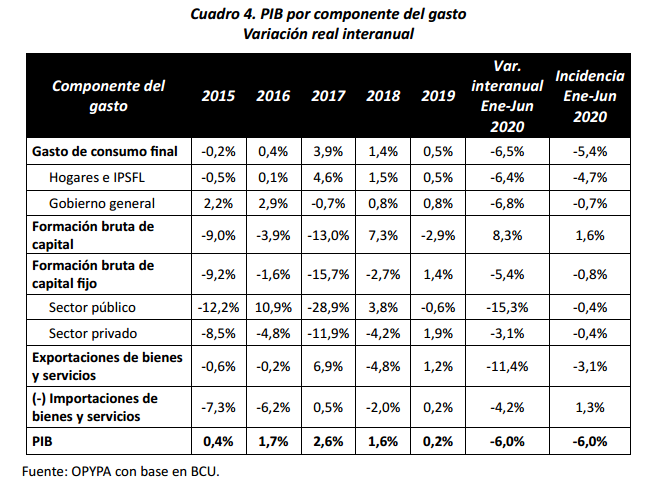

Desde la perspectiva del gasto, todos los componentes registraron contracciones en el primer semestre de 2020 respecto al mismo período de 2019, a excepción de la Formación Bruta de Capital, debido a un incremento en la acumulación de stocks (Cuadro 4). Dentro de la demanda interna la mayor incidencia negativa provino del consumo de los hogares, afectados por una trayectoria desfavorable de sus ingresos. En el caso de la inversión, tanto el sector público como el privado registraron descensos. Las obras de infraestructura y la construcción de edificios se destacan entre las categorías de inversión que se contrajeron, pese a la incidencia positiva de las obras vinculadas al Ferrocarril Central y a la instalación de la tercera planta de celulosa en el país. En tanto, el saldo neto con el exterior tuvo una incidencia negativa en enero-junio ya que, si bien las importaciones se redujeron, las exportaciones cayeron en mayor magnitud. En este último caso, el comportamiento se explicó por las menores ventas de bienes y de servicios (en particular, el turismo receptivo, debido al cierre de fronteras, y la contracción de servicios de transporte de pasajeros).

En suma, el peor desempeño de la actividad económica se habría registrado en el segundo trimestre del año, ya que algunas estadísticas disponibles al cierre del presente articulo sugieren que la economía habría registrado cierta recuperación durante el tercer trimestre de 2020, aunque con una importante heterogeneidad entre sectores.

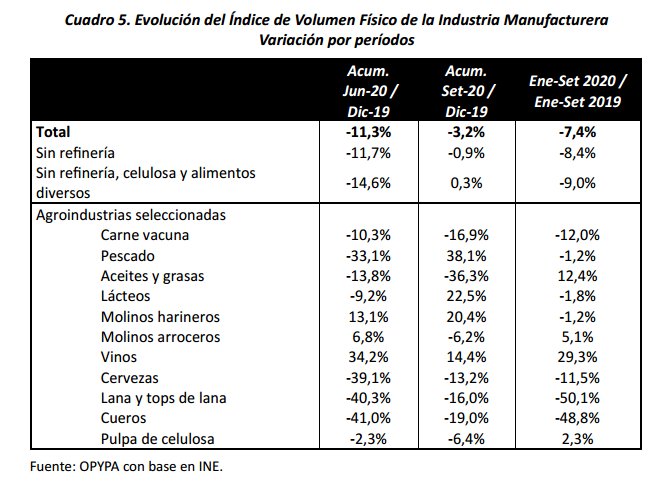

A modo de ejemplo, las últimas estadísticas sobre la actividad industrial indican que se habría registrado una tendencia creciente de la misma a partir del mes de abril. Así, mientras en los seis primeros meses de 2020 reflejó una caída acumulada de algo más de 11% respecto a fines de 2019, al mes de setiembre la actividad industrial se ubicó poco más de 3% en promedio por debajo del nivel de diciembre del año anterior. Sin considerar las industrias de mayor tamaño, la producción industrial del país se encuentra en un nivel similar al observado al cierre de 2019 (Cuadro 5). De todos modos, en enero-setiembre la producción industrial se ubica, en promedio, por debajo de lo observado en los mismos meses de 2019.

La actividad comercial y de servicios continuó atravesando una fase recesiva durante el tercer trimestre de 2020, aunque de menor magnitud en comparación con lo observado en los dos primeros trimestres del año. Según la Cámara de Comercio y Servicios, las ventas globales del sector registraron una contracción interanual de 0,8% en términos reales en julio-setiembre. El mejor desempeño lo reflejaron las empresas que comercializan bienes durables como electrodomésticos, productos de informática, muebles y accesorios del hogar y bazar. En contraposición, las empresas dedicadas a la provisión de servicios como hoteles, restaurantes y agencias de viajes reflejaron indicadores más desfavorables.

Por su parte, la recaudación impositiva total neta de devoluciones mostró en setiembre un leve incremento interanual real de 0,8%, luego de registrar cinco contracciones interanuales consecutivas a partir de abril, de acuerdo a cifras de la Dirección General Impositiva. Así, en el año móvil cerrado a setiembre de 2020 la recaudación total neta de devoluciones reflejó un descenso real de 2,7% respecto al año móvil cerrado en el mismo mes del año anterior.

En tanto, el Resultado Global del Sector Público fue deficitario y equivalente a 5,8% del PIB en los doce meses cerrados a octubre de 2020. Esta estimación no incluye las transferencias realizadas al Fideicomiso de la Seguridad Social aunque sí incluye, por su parte, los efectos imputados al Fondo Solidario por COVID-19, que se estimó en 0,9% del PIB. En este contexto, la Unidad de Gestión de Deuda del Ministerio de Economía y Finanzas estima que la deuda neta se ubique en torno a 60% del PIB al cierre de 2020, desde 49,5% a fin de 2019. Los factores principales son el mayor desequilibrio fiscal como consecuencia de la pandemia y el aumento del tipo de cambio, que impacta en el nivel de la deuda nominada en dólares. De todos modos, continúan destacándose algunas fortalezas de las finanzas públicas, como la mayor participación de la deuda en moneda nacional en el total, el perfil de vencimientos, el acceso a líneas contingentes de crédito con organismos internacionales y el nivel de los activos de reserva.

En términos del desempeño de la actividad, las proyecciones divulgadas en la última Rendición Cuentas apuntan a una contracción anual del PIB de la economía de 3,5% en 2020 y una expansión de 4,3% en 2021. En tanto, las expectativas de los analistas privados apuntan a una mayor caída del PIB en 2020 (mediana de -4,28%) y una menor expansión en 2021 (mediana de 3,35%), de acuerdo a la última Encuesta de Expectativas Económicas del Banco Central del Uruguay (BCU).

- Mercado laboral

La emergencia sanitaria por COVID-19 generó impactos negativos importantes en el mercado laboral y acentuó las condiciones desfavorables que venía presentando desde 2014 debido a la desaceleración económica.

Los puestos de trabajo en la economía3 uruguaya totalizaron 1,78 millones en 2019, 67.000 puestos menos respecto al máximo observado en 2014 según la Encuesta Continua de Hogares (ECH) del INE (Gráfica 3). El total de ocupados se ubicó en 1,63 millones de personas en dicho año4

Los efectos de la pandemia sobre la oferta y la demanda de empleo fueron heterogéneos entre sectores de actividad y generaron la necesidad de desarrollar nuevas modalidades de trabajar (como el teletrabajo) y respuestas de política pública para amortiguar los impactos negativos.

Además, las estadísticas oficiales del mercado laboral elaboradas por el INE se vieron modificadas en cuanto a su modalidad de relevamiento por la necesidad de respetar el distanciamiento físico, por lo que la información disponible desde marzo no es estrictamente comparable con las series que habitualmente se divulgan. De todos modos, se puede afirmar que la demanda de trabajo por parte de las empresas (aproximada a través de la tasa de empleo) muy probablemente registró entre marzo y setiembre una tendencia decreciente y presionó al alza a la tasa de desempleo a nivel nacional. El aumento de la tasa de desocupación probablemente se vio amortiguado por el descenso del número de personas que buscan trabajo activamente (medido a través de la tasa de actividad), debido a una mayor presencia de desalentados (personas que pasaron de estar activas a inactivas).

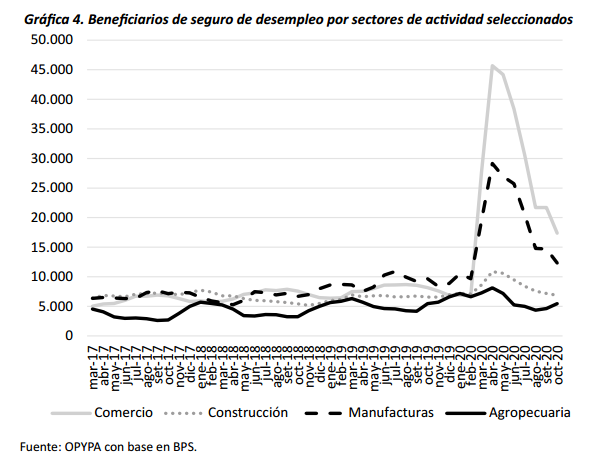

El deterioro del mercado laboral a causa de la pandemia se reflejó además en la evolución de los beneficiarios de subsidios por desempleo, lo que aumentaron en marzo a 117.944 desde un promedio mensual que se ubicó en torno a 45.600 en el año móvil cerrado a febrero de 2020.

Entre las causales esgrimidas para el registro de altas durante el mes de marzo, un 86% correspondieron a suspensión, en tanto que el 14% restante se dividió en partes similares entre despido y reducción5. Las actividades que registraron una mayor cantidad de beneficiarios de subsidios por desempleo son las vinculadas con servicios (Gráfica 4). El sector agropecuario, en tanto, reflejó una baja participación en el total de altas, de 6,2%, al momento de la declaración de la emergencia sanitaria. Esto tiene su lógica si se considera que estas actividades presentan una menor intensidad en el uso del recurso humano en comparación con otras y que son realizadas en general en el medio rural y a cielo abierto, lo que permite un mayor cumplimiento de las medidas de distanciamiento físico por parte de quienes las realizan. Además, las cadenas productivas alimentarias, dado su carácter esencial, resultaron menos afectadas por la pandemia respecto a otras actividades, como los servicios.

De acuerdo a los últimos datos disponibles, el número de beneficiarios de subsidios por desempleo disminuyó paulatinamente desde el máximo histórico de 185.588 registrado en abril y se ubicó en 85.528 en octubre de 2020. Esto supone una mejora en el mercado laboral en los últimos meses, si bien la cifra casi que duplica al promedio mensual observado en el año móvil cerrado a febrero de 2020, previo al inicio de la pandemia.

Otras variables que el INE comenzó a relevar para medir los impactos de la emergencia sanitaria también registraron una tendencia positiva desde abril. Por un lado, la participación de ocupados ausentes6 en el total del país se redujo de 23,7% en abril a 6,4% en setiembre. Complementariamente, el promedio de horas efectivamente trabajadas7 por los ocupados aumentó de 25,5 en abril a 33,2 en setiembre.

En este contexto de mayores tensiones en el mercado laboral, el salario real de la economía acumuló un descenso de algo más de 1% en los primeros nueve meses de 2020. Para 2021 se espera que el crecimiento nominal de los salarios continúe moderándose y se ubique, en promedio, en torno a 5%, si bien existe incertidumbre sobre la evolución de esta variable a partir del segundo semestre de 2021, cuando finalice el acuerdo transitorio firmado en el marco de los Consejos de Salarios que pospone las negociaciones debido a la incidencia de la pandemia por COVID-19.

- Exportaciones

La demanda externa relevante para Uruguay registró un importante ajuste a la baja, producto del significativo shock de demanda generado por la pandemia por COVID-19 a nivel global.

Las ventas externas de bienes (incluida la actividad de Zonas Francas), totalizaron US$7.272 millones en enero-noviembre, casi 14% por debajo de lo observado en igual período de 2019. Este resultado se explica por la incidencia negativa de las ventas de celulosa, soja y carne. En contraposición, el arroz fue el producto con mayor incidencia positiva en las exportaciones registradas en lo que va de 2020.

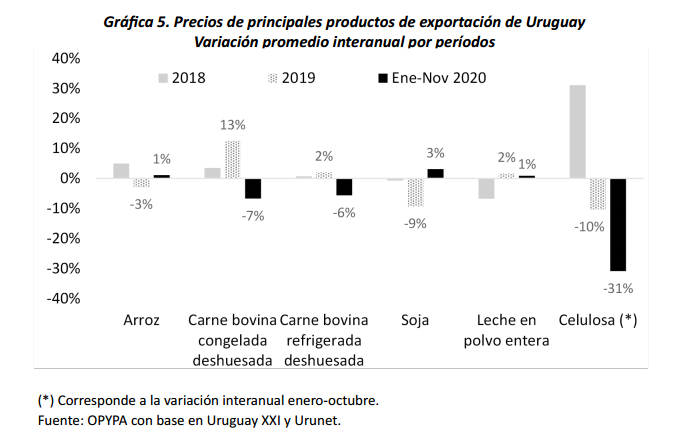

Además de las caídas en los volúmenes comercializados, los precios medios de exportación de los principales rubros agroindustriales registraron descensos o leves aumentos en promedio en el período enero-noviembre (Gráfica 5).

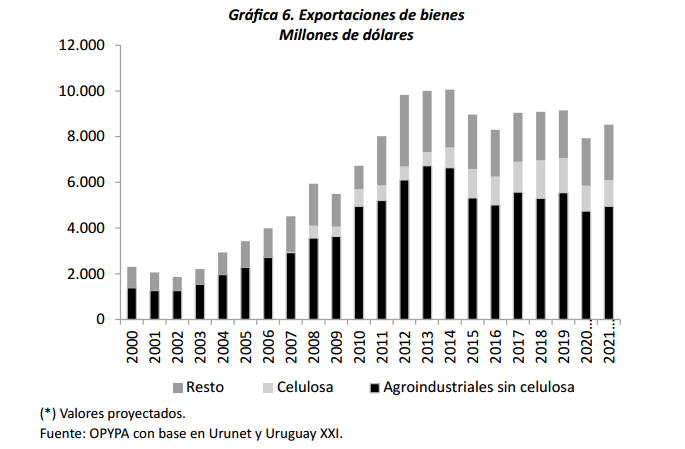

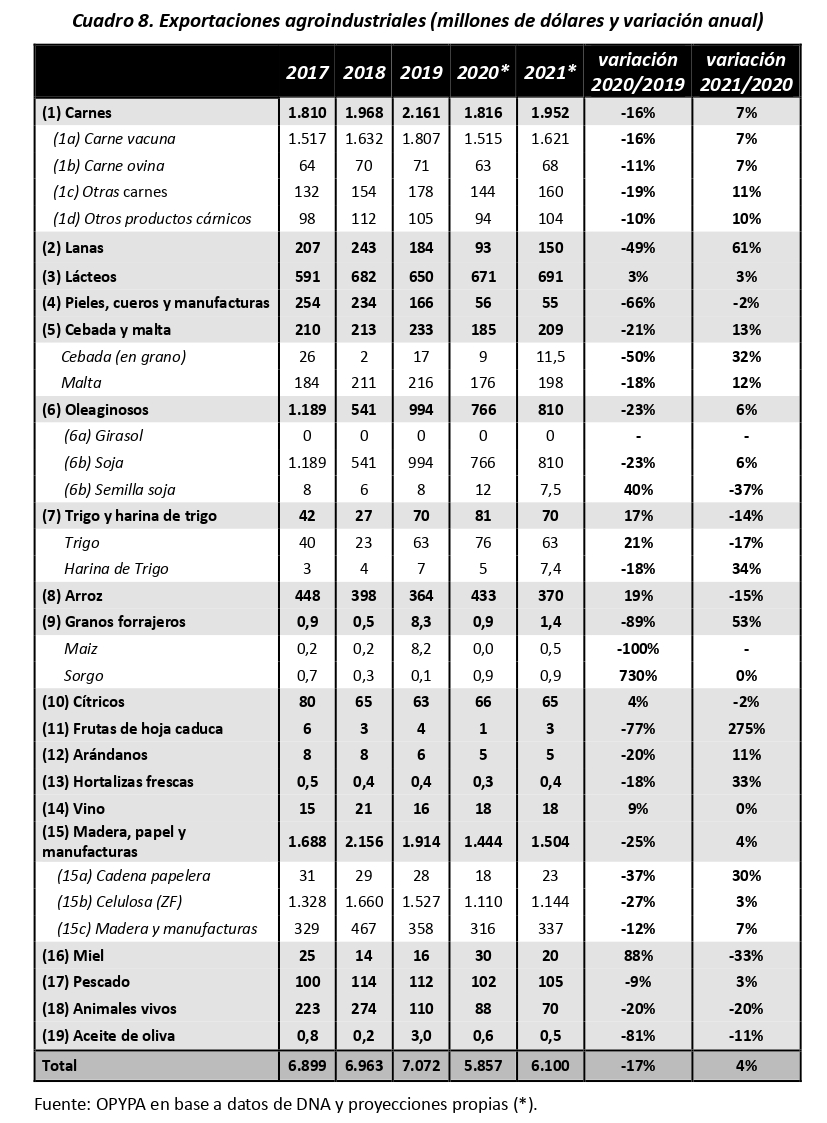

Las exportaciones de bienes (incluida la celulosa) registrarían al cierre de 2020 una contracción de alrededor de 13% en valor respecto a 2019. En tanto, las exportaciones agroindustriales totalizarían unos US$5.857 millones, esto es, un 17% menos que el año anterior (Gráfica 6).

- Competitividad-precio

El clima de incertidumbre generado a nivel internacional por la incidencia de la pandemia por COVID-19 también impactó en los mercados financieros, dado que se generó un proceso de salida de capitales desde las economías emergentes hacia las avanzadas en búsqueda de activos menos riesgosos8. Estos movimientos provocaron una apreciación del dólar a nivel global, al tiempo que la salida de capitales de las economías emergentes, conjuntamente con la caída de rendimientos de los Bonos del Tesoro de Estados Unidos a mínimos históricos (usualmente utilizados como referencia para medir diferenciales de rendimientos con otros activos financieros), dieron lugar a un incremento del riesgo soberano en la región.

Tras la declaración de emergencia sanitaria en Uruguay el día 13 de marzo, la cotización del dólar comenzó a reflejar presiones al alza, desde un nivel promedio de $38 en febrero a un pico máximo de $45,795 el 19 de marzo. Tras la mencionada suba, el BCU intervino en el mercado de cambios spot vendiendo aproximadamente US$140 millones en marzo, tras haber realizado compras de divisas por unos US$485 millones en enero y febrero, cuando se observaron entradas de capitales de no residentes.

Luego de este episodio en marzo, el tipo de cambio osciló en torno a $43 en los meses de abril a julio sin que el BCU intervenga en el mercado spot de cambios, aunque sí tomó otras medidas vinculadas, como la posibilidad de integrar en dólares las colocaciones de Letras de Regulación Monetaria para evitar presiones adicionales sobre el tipo de cambio9. Posteriormente, en agosto, setiembre y octubre el tipo de cambio se ubicó en torno a $42,6 en promedio. De este modo, la mejora de las expectativas sobre el repunte de actividad económica mundial, en conjunto con las señales emitidas por la Reserva Federal de Estados Unidos de que mantendrá una política monetaria expansiva hasta constatar una recuperación sólida de dicha economía, generan una mayor debilidad en la cotización de la divisa.

En tanto, los precios minoristas aceleraron su ritmo de crecimiento, desde un 8,3% interanual en febrero a un máximo de algo más de 11% en mayo. Si se descompone el Índice de Precios del Consumo (IPC) de acuerdo al grado de comercialización de los bienes y servicios con el exterior, se observa que parte del aumento mencionado de la cotización del dólar se trasladó a los precios minoristas domésticos. Así, el componente transable de la inflación se aceleró a partir de marzo hasta registrar un crecimiento de 15,5% en mayo, en tanto el componente no transable también registró una tendencia creciente, aunque más moderada (Gráfica 7). Posteriormente, la inflación global se moderó hasta ubicarse en 9,59% en noviembre.

Pese a la aceleración de la inflación en los meses inmediatos posteriores a la declaración de emergencia sanitaria, el BCU continuó implementando una política monetaria expansiva, ante la necesidad de reactivar la actividad y la expectativa de que el aumento de precios a nivel interno se moderaría en los meses siguientes. La autoridad monetaria señaló que continuará con este sesgo al menos hasta el cierre de la temporada turística de 2021. Asimismo, el BCU anunció en agosto su decisión de pasar de un esquema de anuncios sobre la cantidad de dinero a la definición de una tasa de política monetaria como instrumento operativo de la política monetaria10 . Además, se estableció un rango meta para la inflación de 3%-6% a partir de setiembre de 2022, lo que implica una rebaja del techo y un achicamiento de la amplitud del rango actual, como refuerzo del compromiso de la autoridad monetaria con la estrategia de combate a la inflación.

Al cierre de noviembre, la mediana de las expectativas de inflación relevadas por el BCU se ubicó en 9,40% para el año 2020 y en 7,55% para 2021.

En este contexto, la competitividad-precio de la economía –medida a través del Índice de Tipo de Cambio Real Efectivo– aumentó 3,7% en promedio en enero-setiembre en comparación con un año atrás, lo que implica un abaratamiento relativo en promedio de la producción nacional. Dicho incremento estuvo impulsado por un aumento del indicador extra-regional (que registró una suba de 10,1% promedio interanual en dicho período), ya que el indicador con los socios comerciales de la región (Argentina y Brasil) cayó 3,6% en promedio en los primeros nueve meses del año respecto a un año atrás.

Si se considera el comercio de bienes agropecuarios, se observa que la competitividad- precio –aproximada a través del Índice de Tipo de Cambio Real Agropecuario¬– aumentó 10,3% en promedio en el primer semestre del año respecto al mismo período de 2019. El impulso de este indicador está explicado por la evolución de la competitividad-precio bilateral con China, que registró una suba de algo más de 26% interanual en promedio en enero-junio. Con el resto de los socios comerciales considerados para el cómputo del indicador se observó un encarecimiento relativo de la producción agropecuaria nacional en dicho período.

- Evolución y perspectivas de las cadenas agroindustriales nacionales

La cadena forestal volvió a registrar durante 2020 el segundo descenso anual consecutivo en valor de sus ventas externas, debido a la retracción de los mercados de China y la Unión Europea. En contraposición, las compras desde Estados Unidos se expandieron. En 2020, las exportaciones de la cadena forestal totalizarían algo más de US$1.400 millones. Esto implica una caída del valor de las ventas de productos forestales de alrededor de 25% respecto a 2019. Dicha contracción se observaría en gran parte de los rubros exportados, a excepción de los rolos de eucalipto, los tableros de madera contrachapados y la madera aserrada de coníferas. En particular, las ventas de celulosa registrarían un descenso de 37% en valor en comparación con el registro de 2019, pese a que el volumen exportado reflejaría un aumento interanual, debido al ajuste a la baja de los precios de exportación.

Las perspectivas hacia 2021 para la cadena forestal son inciertas, debido a la incidencia de la pandemia por COVID-19, aunque durante 2020 dicha cadena se vio menos afectada en comparación con otras industrias. Si se supone que el precio de exportación de la celulosa comienza a recuperarse y que las ventas de madera rolliza de coníferas y de chips de eucalipto retoman su dinamismo, las exportaciones de la cadena forestal podrían situarse en torno a US$1.500 millones en 2021, esto es, un aumento de 4% respecto a 2020.

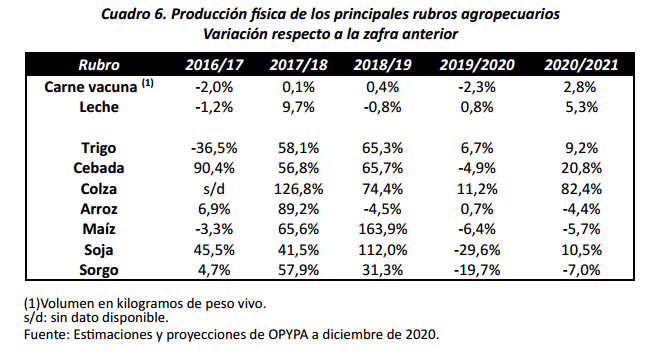

La producción de carne vacuna se contrajo por segundo año consecutivo en el ejercicio 2019/2020 en comparación con el anterior (-2,3%). Este nuevo descenso es el resultado de una combinación de distintos factores. Por un lado, la faena registró su nivel más bajo de los últimos 6 años y se ubicó 20% por debajo del pico registrado en el ejercicio 2016/2017. En tanto, las exportaciones en pie también se redujeron, principalmente por la decisión del gobierno de Turquía de no otorgar más licencias de importación. Por su parte, la diferencia de inventarios resultó positiva por primera vez en 4 años, debido a la menor tasa de extracción y a una producción récord de terneros. El ejercicio 2020/2021 enfrenta las expectativas de una primavera y un verano con menos lluvias de las necesarias para la recuperación de las pasturas y la preparación de los planes forrajeros del próximo invierno. Además, los precios de los granos forrajeros se han encarecido en lo que va de 2020, en un momento en que el inventario de vacunos es creciente.

Al cierre de 2020 las ventas externas de carne vacuna registrarían un descenso de 16% en valor en comparación con 2019. Dicha caída se explica fundamentalmente por un descenso de los volúmenes exportados. La pandemia por COVID-19 provocó una reducción de las ventas a la Unión Europea debido a la menor demanda por parte de hoteles y restoranes, lo que se sumó a la tendencia bajista del consumo de carne de la población de ese continente. Para 2021 se espera un enlentecimiento de las importaciones de carne a nivel global, no obstante, las ventas externas de carne vacuna de Uruguay se recuperarían y registrarían un incremento interanual de 7% en valor.

La cadena ovina fue de las más afectadas a nivel global por la pandemia. La demanda de lana se detuvo abruptamente a nivel mundial en abril, producto del fuerte descenso de las compras de productos textiles, lo que provocó una acumulación de stocks en los países productores y un descenso de los precios a los niveles más bajos de los últimos 12 años en términos reales. El consumo de carne ovina también se contrajo significativamente, especialmente en el segmento de hoteles y restoranes, por lo que se espera que los precios internacionales tiendan a mantenerse relativamente bajos.

En Uruguay, el rubro ovino registró un desempeño productivo heterogéneo en la zafra 2019/2020. Por un lado, la producción de lana se mantuvo estable en volumen en comparación con la anterior. En tanto, la faena comercial de ovinos aumentó 8,4%. En este contexto, las ventas externas de lana registrarían un descenso interanual de casi 50% en valor al cierre de 2020, mientras las de carne ovina caerían 11%. Para el año 2021 el desempeño comercial de la cadena ovina uruguaya estará determinado por el desarrollo de la pandemia por COVID-19. En particular, en el caso de la lana el resultado dependerá de la posibilidad de colocar los stocks acumulados.

La remisión de leche a plantas industriales aumentaría 4,85% en 2020 respecto al año anterior, alcanzándose una remisión récord, por encima de los 2.000 millones de litros. Este desempeño productivo se sustentó en un invierno con escasez de lluvias, que generó condiciones favorables para la actividad, particularmente a nivel de producción individual por animal, ya que, si bien la sequía del verano 2019-2020 implicó una menor disponibilidad de pasturas, esto pudo ser compensado por la compra de alimento por parte de los productores. Este destacado desempeño productivo por vaca en ordeñe se registra en un contexto donde la cantidad de lecheros continúa registrando una tendencia a la baja.

Pese al contexto internacional adverso marcado por la incidencia de la pandemia por COVID-19, las exportaciones de productos lácteos uruguayos aumentarían alrededor de 3% valor en 2020, como consecuencia de los mayores volúmenes comercializados, ya que los precios promedio fueron algo menores. Para 2021 se prevé una nueva expansión de las ventas en valor, del orden de 3%.

El déficit hídrico registrado durante el período crítico del cultivo afectó negativamente la productividad y redujo el volumen de la producción nacional de soja del ciclo 2019/2020 (-29,6%). La cosecha se inició en una coyuntura de alta inestabilidad mundial como consecuencia de la pandemia por COVID-19. La aparición del coronavirus en China profundizó la caída de la demanda de soja a nivel mundial, que ya se encontraba debilitada, producto de la incidencia de la fiebre porcina africana en dicho país, la cual redujo a la mitad su rodeo porcino. Es a partir de mitad de año que el precio internacional de esta oleaginosa, al igual que el de otros granos, comenzó a repuntar, como resultado de la reactivación de la actividad económica en China, hasta ubicarse en el entorno de US$435 la tonelada. En este contexto, las ventas externas de soja de Uruguay totalizarían unos US$766 millones en 2020, es decir, un 23% por debajo del valor de 2019.

El contexto externo es muy alentador para la cadena oleaginosa para el ciclo 2020/2021. La menor estimación de las existencias globales, sumada a la creciente demanda por parte de China generarán presiones alcistas en el precio internacional. En particular, se estima que la producción de soja del cono sur (Argentina, Bolivia, Brasil, Paraguay y Uruguay) aumentaría 7% en la zafra 2020/2021 y alcanzaría un nuevo récord histórico de 200 millones de toneladas. Sin embargo, esta proyección contiene un alto grado de incertidumbre, en la medida que los cultivos de la región están en su mayoría iniciando su ciclo y todavía resta sembrar gran parte del área. Además, las previsiones meteorológicas indican que el fenómeno de “La Niña”, caracterizado por una alta probabilidad de lluvias por debajo del promedio histórico, ya está instalado al cierre de este articulo y podría afectar negativamente las cosechas. Dichas previsiones, sumadas a la ausencia de precipitaciones y la escasez de agua en los suelos, generan una alta incertidumbre respecto al área que se sembrará en la zafra 2020/2021 en el país y las condiciones en las que se desarrollarán los cultivos. Es por esto que la siembra de soja presenta cierto retraso y, si bien se espera que el área se incremente, impulsada por el repunte de sus precios, la producción podría resultar similar a la obtenida en la zafra anterior por la afectación que registrarían los rendimientos. Es así que las exportaciones de soja del país registrarían un leve repunte en valor, de 6%, en 2021.

Las condiciones climáticas más secas también afectaron el desarrollo del cultivo de maíz durante la zafra 2019/2020, la que descendió algo más de 6% en comparación con el ejercicio anterior, producto de una caída de los rendimientos del entorno de 14%, ya que el área sembrada reflejó un aumento interanual de 9%. Esta contracción de la producción no permitió generar saldos exportables durante 2020. Para la zafra 2020/2021 se espera una nueva contracción de la producción del orden del 6%, producto de un descenso de 8% de los rendimientos por hectárea en comparación con las 6,5 toneladas por hectárea obtenidas en el ciclo 2019/2020, ya que se espera un leve aumento del área sembrada.

En tanto, la producción de sorgo cosechado como grano seco cayó 32% en el ciclo 2019/2020, debido a una reducción del área sembrada y de los rendimientos. Por su parte, la producción de sorgo con destino a silo de grano húmedo se redujo 9% en 2019/2020 respecto a la zafra anterior. En conjunto, la producción de sorgo a nivel nacional registró un descenso interanual de casi 20% en volumen. La menor cosecha de granos forrajeros, sumada a la alta demanda para la cría de ganado (para carne y leche) debido al déficit hídrico registrado en el verano 2019-2020, generaron un incremento significativo de los precios del maíz y el sorgo respecto a la zafra anterior. Para la temporada 2020/2021 se espera una caída de la producción total de sorgo de alrededor de 7%. Este volumen de producción no sería suficiente para satisfacer la demanda interna de ambos granos, por lo que probablemente será necesario recurrir a la importación.

La pandemia por COVID-19 generó que los principales países exportadores de arroz establecieran restricciones a las ventas, con el objetivo de asegurar el abastecimiento de la población, provocando un incremento de los precios internacionales de este cereal durante el primer semestre de 2020, tendencia contraria a la observada para el resto de los granos. En este contexto, el arroz uruguayo pudo ser colocado en su gran mayoría en los primeros 8 meses del año, a un precio de exportación superior al observado en zafras pasadas.

En el ciclo 2019/2020 el área sembrada de arroz mantuvo la trayectoria decreciente observada en la última década y se ubicó en 140 mil hectáreas. Este descenso del área cultivada se vio compensado por mayores rendimientos (8,62 toneladas por hectárea en promedio), por lo que la producción se mantuvo en niveles similares a los de la zafra anterior. Por su parte, las presiones alcistas en los precios de exportación de Uruguay alentaron a los productores arroceros a aumentar el área de siembra para la zafra 2020/2021. Sin embargo, la falta de agua en las represas para riego determinó que no se pudiera alcanzar el objetivo de incremento de área, por lo que se estima que la superficie sembrada permanecería en 140 mil hectáreas y se frenaría la tendencia decreciente de la misma. Dado que el mayor porcentaje de siembra de la zafra 2020/2021 se realizó en el mes de octubre, es de esperar un impacto positivo en los rendimientos, por lo que la producción alcanzaría valores similares a los del ciclo 2019/2020. De este modo, al cierre de 2020 las exportaciones de arroz registrarían un incremento interanual de 20% en valor, impulsadas por el aumento de los precios promedio de venta. En tanto, para 2021 se prevé un descenso interanual de 15% del valor exportado.

La temporada de cultivos de invierno 2019/2020 se caracterizó por condiciones climáticas que generaron algunos problemas de inocuidad y calidad en el grano cosechado. Pese a lo anterior, la producción de trigo aumentó 7% en comparación con el ciclo anterior, como resultado el incremento de la superficie sembrada. La industria molinera logró abastecerse correctamente, reduciéndose las necesidades de importar este grano. Además, la corriente exportadora continuó durante 2020, con ventas equivalentes a US$76 millones. Para la campaña 2020/2021 se espera un incremento del volumen cosechado de trigo, dado que, si bien se prevé un descenso del área sembrada, se espera un nuevo récord de productividad por hectárea para el cultivo, en el entorno de 3,9 toneladas. El invierno soleado, con poca humedad y frío generó condiciones ideales y permitió una buena sanidad durante todo su desarrollo. Esto permitiría abastecer a la industria local y generar exportaciones durante 2021. Además, los resultados económicos del agricultor serían positivos (tras una zafra con márgenes negativos), debido a los excelentes rendimientos esperados, un incremento significativo del precio al productor (26%) y un descenso de los costos de producción medidos en dólares (10%).

La cadena maltera nacional registró algunas dificultades en materia comercial como consecuencia de la pandemia por COVID-19. En particular, durante el mes de abril las exportaciones de malta se redujeron prácticamente a cero, debido a la contracción del consumo de cerveza en Brasil, principal demandante. En términos productivos, si bien la producción de cebada se redujo 5% en términos interanuales en el ciclo 2019/2020, el año 2020 se caracterizó por un buen nivel de abastecimiento de la industria con materia prima nacional -aunque con algunos problemas puntuales de calidad- lo que permitió reducir las importaciones de materia prima. Las condiciones climáticas excepcionales durante el desarrollo del cultivo de cebada permitirían obtener niveles de productividad récord en la zafra 2020/2021. Lo anterior, sumado a un incremento del área sembrada, daría como resultado una cosecha superior al récord histórico observado en el ciclo 2016/2017. Este cuantioso volumen permitiría abastecer de materia prima a la industria maltera nacional y contar además con saldos exportables de cebada cruda durante 2021.

En 2020, la faena de aves se mantuvo en nivel similar al del año anterior medida en cabezas. Por su parte, las ventas externas disminuyeron significativamente durante 2020, en particular las de carne de pollo. A su vez, las importaciones de carne de pollo se incrementaron respecto a años anteriores, en un contexto donde los precios al consumo se mantuvieron elevados (en enero-octubre el precio medio del pollo faenado con menudos se ubicó 33% por encima del mismo período de 2019).

En el caso de los suinos, cabe destacar la caída del volumen importado respecto al año anterior, con precios promedio de importación superiores a los registrados en 2019. En tanto, la faena se mantuvo durante 2020 relativamente constante en comparación con lo observado en 2019 y detuvo la tendencia a la baja que venía registrando en los últimos 5 años. Por su parte, el consumo interno de carne de cerdo mantiene su tendencia creciente, estimándose en 17,3 kg por habitante.

El déficit hídrico de comienzos de 2020 afectó la producción de los rubros horticolas y fruticolas en términos de cantidad y calidad. En contraposición al resto de los rubros productivos, la pandemia por COVID-19 generó condiciones favorables para el aumento de la demanda de frutas y hortalizas para consumo en fresco y para elaboración de comidas por parte de los hogares, en un contexto de confinamiento de la población, lo que compensó con creces el descenso de la demanda por parte de hoteles y restoranes. La menor producción y las presiones desde la demanda configuraron un contexto con precios mayores a los normalmente registrados, tanto a nivel mayorista como minorista.

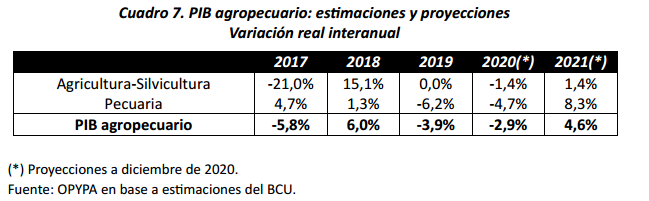

Para 2020, se proyecta una contracción real del PIB agropecuario cercana al 3% respecto a 2019. En 2021, el valor agregado del sector crecería 4,6% (Cuadro 7).

Vale aclarar que las proyecciones presentadas en este articulo revisten un carácter preliminar, ya que fueron realizadas por el Banco Central del Uruguay en una instancia de ajuste de su metodología de medición de las Cuentas Nacionales. Asimismo, algunas estimaciones, como las vinculadas con cultivos de verano, contienen un alto grado de incertidumbre, ya que los pronósticos de ocurrencia del fenómeno de “La Niña” en la próxima temporada estival en Uruguay condicionan las decisiones de siembra e imprimen una gran variabilidad a los rendimientos esperados.

- Síntesis y reflexiones finales

Durante 2020, la economía uruguaya recibió el embate de la pandemia por COVID-19, que se sumó a la tendencia de desaceleración económica que se venía observando desde 2014 y que tuvo fuertes repercusiones sobre el comercio exterior, el mercado laboral, los ingresos de los hogares y las cuentas públicas.

Aunque, en promedio, el desempeño de las cadenas agroindustriales y, en particular de las alimenticias, se vio menos afectado por la pandemia en comparación con el resto de los sectores de actividad, el déficit hídrico del verano 2019-2020 ya había generado impactos a nivel productivo, motivo por el cual se declaró oportunamente la emergencia agropecuaria en el país.

En este contexto, se proyecta que el PIB agropecuario registre una contracción de casi 3% en 2020, como resultado de una caída del valor agregado de agricultura-silvicultura y, principalmente, de la actividad pecuaria.

Las previsiones de la actividad económica global y nacional contienen un alto grado de incertidumbre, en la medida que la pandemia por COVID-19 parece no haber finalizado aún y porque en el ámbito local los pronósticos de ocurrencia del fenómeno de “La Niña” durante la temporada estival 2020-2021 imprimen una gran variabilidad a los resultados productivos esperados. Para 2021, se proyecta una expansión interanual del PIB agropecuario de 4,6%, como resultado de un aumento del valor agregado de agricultura-silvicultura y pecuaria.

- Bibliografía

Agricultural Outlook 2020-2029 (2020). FAO-OCDE.

Commodity Markets Outlook (2020). Banco Mundial. Octubre 2020.

Informe de Política Monetaria, Tercer trimestre de 2020 (2020). Banco Central del Uruguay.

J. Schmidhuber, J. Pound, B. Qiao. (2020). COVID-19: Channels of transmission to food and agriculture. Rome, FAO.

OIT (2020). ILO Monitor: COVID-19 and the world of work. Sixth edition. Updated estimates and analysis. September 2020.

Rendición de Cuentas 2019 (2020). Informe económico-financiero. Exposición de Motivos. UNCTAD (2020). World Investment Report 2020. International Production Beyond the Pandemic.

FMI (2020 a). World Economic Outlook. Octubre 2020.