Comportamiento del sector de la carne vacuna

Comportamiento del sector de la carne vacuna

José Bervejillo 1

El ejercicio ganadero (EG) 2019/20 se caracterizó por mostrar un primer semestre (segundo semestre de 2019) donde la demanda externa, especialmente de China, parecía no tener techo y los precios se dispararon a niveles record. En el primer semestre de 2020, sin embargo, la situación pasó a ser la opuesta, con serias complicaciones en los flujos comerciales y la instalación de la pandemia provocada por el Covid-19, lo que redujo especialmente el consumo de carnes fuera del hogar y alteró la formación de los precios. La recuperación del comercio va a depender en parte del grado de control de la pandemia.

- contexto externo

- Producción y comercio

La producción mundial de carne de vacuno cayó 2% en 2020. Los principales países productores, India y Australia, registraron caídas del orden del 15%; Brasil registró una leve caída del 1%; mientras que China y Argentina mostraron crecimientos leves de 1,5-1,7%.

Los efectos negativos de la pandemia no han cambiado el hecho de que la demanda de proteína animal por parte de China sigue siendo el conductor principal del comercio de carnes. La demanda china se mantiene firme, en especial por carne de cerdo, pero también por carne vacuna y aviar, por lo que este año va a terminar con niveles record de importaciones de carne. No obstante, los productores chinos de carne de cerdo están recomponiendo sus stocks rápidamente y para 2021, se espera un enlentecimiento considerable en el crecimiento de las importaciones de carne. El USDA proyecta un crecimiento de solamente 4% en las importaciones chinas de carne de vacuno para 2021, cuando en 2020 el crecimiento registrado fue de 26%. Los consumidores chinos prefieren la carne de cerdo frente a las alternativas. Aun así, China da cuenta de 30% de las importaciones mundiales de carne bovina, bastante por encima del 17% de Estados Unidos, el segundo importador mundial.

Los principales abastecedores de carne vacuna a China (incluyendo a Hong Kong) son, en orden decreciente: Brasil, Argentina, Australia, Uruguay y Nueva Zelandia. Brasil y Argentina sumados representan el 50% del mercado chino de carne vacuna importada.

Las exportaciones mundiales proyectadas por el USDA se muestran en el Cuadro 1. Brasil, principal exportador mundial, se ha separado de los competidores, pasando de tener el 20% de las exportaciones mundiales en 2018 al 25% proyectado para 2021.

Los exportadores con mayor crecimiento durante el 2020 fueron México (14%) y Brasil (10%). Para 2021, los países con mayor crecimiento serían India (14%) y Uruguay (7,5%). De cualquier manera, de todo el crecimiento que se espera para 2021 (unas 327 mil toneladas equivalente carcasa), el 83% es explicado por India y Brasil. De acuerdo con el USDA, se espera que Australia y Argentina reduzcan sus exportaciones para 2021. Sin embargo, fuentes de Argentina proyectan un crecimiento de las exportaciones, que en el período octubre 2019 a setiembre 2020 alcanzaron las 918 mil toneladas peso carcasa (IPCV).

- Precios internacionales

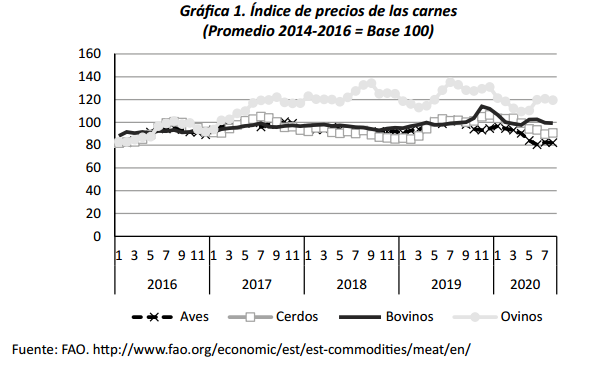

La evolución de los precios internacionales de la carne se observa en la Gráfica 1. La crisis de la fiebre porcina provocó un corrimiento de la demanda hacia la carne vacuna, lo que derivó en un aumento de los precios de 11-12% en el último trimestre de 2019. Sin embargo, la tendencia no se mantuvo por mucho tiempo. Los precios de todas las carnes han tendido a la baja en el corriente año: entre diciembre 2019 y agosto 2020 los precios descendieron 13% en el caso de la carne de aves, 15% en cerdos, 11% en vacunos y 9% en ovinos. Las proyecciones de FAO-OCDE indican una caída sostenida de los precios de las carnes para los próximos 10 años.

- Producción primaria

- Evolución reciente de la producción de carne y sus componentes

En el ejercicio cerrado a junio de 2020, la producción de carne vacuna fue de 1.136 miles de toneladas en pie, 2,3% más baja que la del EG anterior. La faena habilitada (INAC) fue 971 mil toneladas, la diferencia de inventarios alcanzó las 127 mil toneladas y las exportaciones en pie fueron 38,5 mil toneladas. La faena fue la más baja de los últimos 6 años, 20% por debajo del pico registrado en 2016/17. La diferencia de inventarios positiva cortó la serie de tres años seguidos de caída en los inventarios y agregó unos 500 mil vacunos al stock total, gracias a la menor tasa de extracción y a una producción record de terneros. Las exportaciones en pie se redujeron a la mitad, debido principalmente a la decisión del gobierno de Turquía de no otorgar más licencias de importación.

a) Faena

La faena de vacunos en períodos de 12 meses mostraba cierta estabilidad, en torno al eje de 2,3-2,4 millones de cabezas, desde principios de 2017; pero a partir de la primavera 2019 empezó a manifestarse una tendencia descendente que es consecuencia, en parte, de la alta extracción de machos jóvenes para exportación en pie en 2018. Si las relaciones de precios y las condiciones de los mercados de exportación así lo determinan, esta tendencia a la baja debería revertirse en el próximo año dado que la disponibilidad de novillos jóvenes ha aumentado.

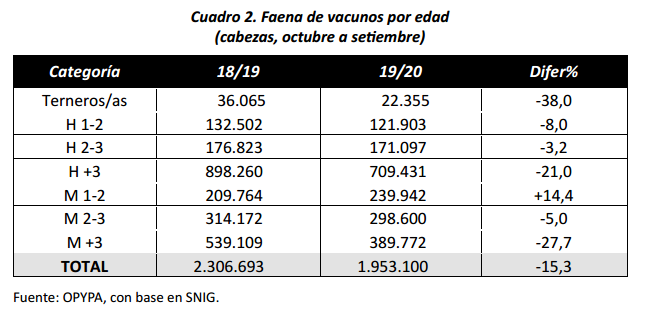

El detalle de la faena para los 12 meses terminados a setiembre 2020 se muestra en el Cuadro 2. En el total, se registró una caída del 15% en la cantidad de animales faenados. Las caídas más importantes se dieron en las categorías terneros, y animales de más de 3 años, aunque la menor faena de terneros no es relevante para explicar la menor faena general. La faena de machos de 1 a 2 años mostró una recuperación importante, de 14%, en cierta medida asociada a una mayor faena de animales de corral. Entre los animales adultos (más de 3 años) el peso medio de faena se redujo 2,3% en machos y 0,5% en hembras. En contraste, las vaquillonas (1-2 años) registraron un incremento del 7% en el peso medio de faena.

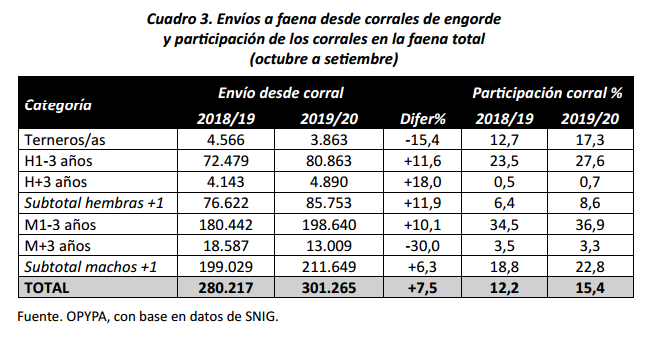

La faena de animales de corral creció 7,5%, a pesar de una reducción de las exportaciones dentro de la cuota europea de carne de alta calidad (“481”). El Cuadro 3 muestra el número de animales enviados a faena desde corrales de engorde en los 12 meses terminados en setiembre 2020 y la comparación con el año anterior.

La faena de animales de corral alcanzó la proporción record de 15,4% de la faena total, más de 3 puntos por encima del ciclo anterior. En machos de 1 a 3 años, esa proporción es de casi 37%. Y, dado que los animales de corral son en promedio más pesados que los animales de campo, la faena de animales de corral alcanza el 17,2% de la faena total en términos de equivalente carcasa.

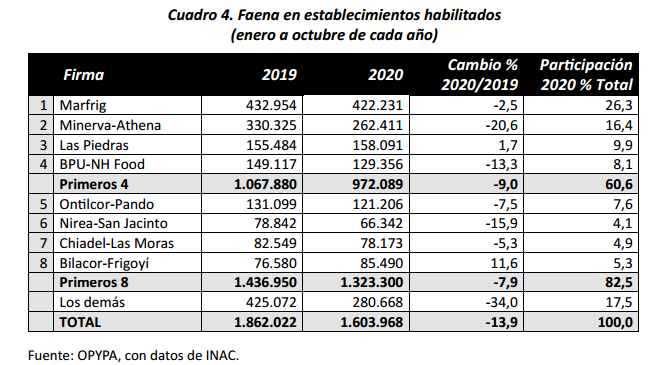

La participación de las empresas frigoríficas en la demanda de ganado gordo durante el período enero a octubre 2020 y el cambio en volumen con respecto a igual período del año 2018 se ilustra en el Cuadro 4. Prácticamente todas las empresas redujeron la actividad durante el último año. La empresa Minerva-Athena, por ejemplo, redujo su actividad 21%, debido al cierre del Frigorífico Canelones. El grado de concentración de la industria aumentó respecto a 2018/19: las 4 primeras firmas pasaron del 57% al 60,6% de la faena, mientras que las primeras 8 firmas aumentaron de 77% a 82,5%.

La mayor caída en la faena se registró en el primer trimestre del año, con una merma del 26% respecto a igual trimestre de 2019, resultado de las alteraciones de los flujos comerciales provocados por decisiones del gobierno chino. A partir de marzo, la pandemia del Covid-19 impuso nuevas restricciones al comercio y actualmente existe incertidumbre acerca de la evolución de las exportaciones en los próximos meses, dada la segunda ola de infecciones registrada en Europa.

- Diferencia de inventarios

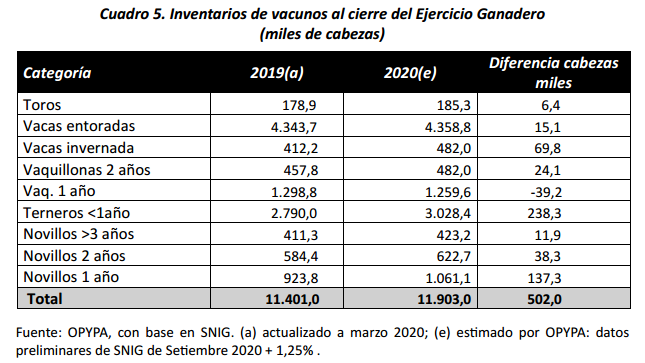

En los últimos años el SNIG ha adoptado la política de publicar un dato preliminar de los inventarios en setiembre, el que se actualiza en marzo del año siguiente. La diferencia entre los datos preliminares y los actualizados es del orden de 1-2% y la razón de esta diferencia está en los procesos de control de calidad que hace el propio SNIG con las declaraciones juradas que ingresan tarde o presentan algún tipo de problemas. Con los datos actualizados del SNIG a marzo de 2020, la cantidad de animales del rodeo vacuno al 30/6/2019 llegó a 11,4 millones. Los datos preliminares de SNIG a setiembre de 2020 muestran que el stock total sería de 11,76 millones, pero para la confección del Cuadro 5 se utilizaron los datos preliminares más un ajuste de 1,25%. El crecimiento de los inventarios de vacunos durante el EG 19/20 se estima en unas 500 mil cabezas, un 4,4%, concentrado mayormente en las categorías de terneros y novillos de 1 a 2 años. Con la excepción de las vaquillonas de 1 a 2 años, todas las categorías muestran un aumento de existencias.

- Exportaciones en pie

Las exportaciones en pie de los últimos meses cayeron considerablemente y se ubicaron en un nivel más similar al de los años anteriores al registro de 2018. De acuerdo con los datos publicados por la Dirección General de Servicios Ganaderos del MGAP, entre octubre 2019 y setiembre 2020 se exportaron 119.891 vacunos, principalmente hacia Turquía y una fracción menor a China.

2.2 Componentes de la producción

Una medida sintética de la performance del sector primario puede también observarse a través de la descomposición de la producción física, tal como se muestra en el Cuadro 6. Esta descomposición sirve para mostrar qué factores técnicos están explicando el cambio del último año. Para esto se establecen relaciones entre la producción total, la producción por hectárea y por unidad ganadera (UG). La producción total registró una caída de 3%, resultado de una reducción de la productividad media por hectárea de pastoreo. A su vez, la menor productividad por hectárea resultó de una pérdida en productividad por unidad ganadera (UG) de 4,2%, en parte compensada por un aumento de la carga (UG/ha) de 1%. Por otro lado, se registró una caída del 20% en la tasa de extracción, en tanto el peso medio de extracción aumentó levemente.

Como puede verse, la superficie de pastoreo ocupada por bovinos de carne es prácticamente la misma en 2019 y 2020. La superficie con mejoramientos (pasturas cultivadas y forrajeras anuales de invierno) mostró cambios relativos leves: de 9,8% en 2019 pasó a 10,4% en 2020, aunque en términos absolutos eso significó un aumento de 9%, poco más de 100 mil ha . De hecho, el crecimiento del área con praderas plurianuales ha estado creciendo en forma constante, desde el 6% que ocupaba en 2013, siendo esto especialmente marcado en los establecimientos de más de 100 ha2.

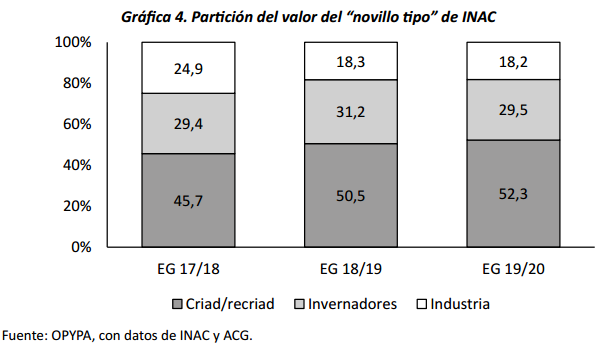

Si a la producción primaria se le agrega el procesamiento industrial se puede analizar la distribución del valor de producción entre industriales y productores ganaderos, tal como se muestra en la Gráfica 4. En este caso el valor del “novillo tipo” de INAC se subdivide en una porción correspondiente a la cría y recría, otra fracción al proceso de terminación y otra a la industria procesadora. En los dos últimos ejercicios, aumentó la participación del subsector criador en desmedro del sector industrial.

Este mismo fenómeno queda reflejado en la evolución de la relación de precios del novillo gordo con el valor del “novillo tipo” de INAC, que tuvo un crecimiento sustantivo en los últimos 2 años (Gráfica 5). Considerando que en general una relación de equilibrio a largo plazo parece estar entre 0,7 y 0,8, la relación de los últimos 2 ejercicios ha estado en promedio por encima de 0,8. Esto incide directamente en el resultado de las empresas procesadoras. En el año 2019, y tomando como base las 36 plantas que estaban operativas en setiembre de 2018, la cantidad de meses donde no hubo operación de faena (meses sin operación por cantidad de plantas que permanecen cerradas) fue 19, en tanto en los primeros 10 meses de 2020 esa relación fue 61. El Frigorífico Canelones (Minerva) cerró en octubre 2019; Rondatel y Frigorífico Florida cerraron en enero 2020; Ardistar cerró en febrero 2020; y Frigocerro y Frigorífico La Caballada (Marfrig) permanecieron cerrados en julio y agosto de 2020. El endeudamiento de la industria procesadora aumentó 9% en el último año y es 28% superior al de hace dos años (BCU).

- Precios internos

Las relaciones de precios de la reposición de novillos se muestran en la Gráfica 6. La relación ternero/novillo gordo alcanzó un récord de 1,32 en abril 2020. En el EG 17/18 esta relación se mantuvo bastante estable, en torno a 1,20. En los siguientes dos EG la relación mostró una fluctuación estacional, con niveles bajos, en torno a 1,09-1,10 durante el segundo semestre del año y alrededor de 1,18-1,19 en el primer semestre. Mayores fluctuaciones estacionales de la relación de precios indican un grado mayor de incertidumbre entre los agentes, donde se han mezclado efectos derivados de las alteraciones comerciales provocadas por la pandemia con la expectativa de un verano con menos lluvias que lo normal, lo que no hace sino acentuar los problemas acarreados por la falta de lluvias del otoño e invierno de este año.

La evolución del precio relativo del novillo para la cuota de alta calidad (“481”) en comparación con el novillo de 320 kg para el campo, muestra que la prima por el novillo para cuota ha sido relativamente baja desde fines de 2018, con máximos de 7%. Por su lado, la relación entre el novillo de invernada y el novillo gordo ha fluctuado entre 0,9 y 1,0; siguiendo una oscilación análoga a la del ternero/novillo gordo.

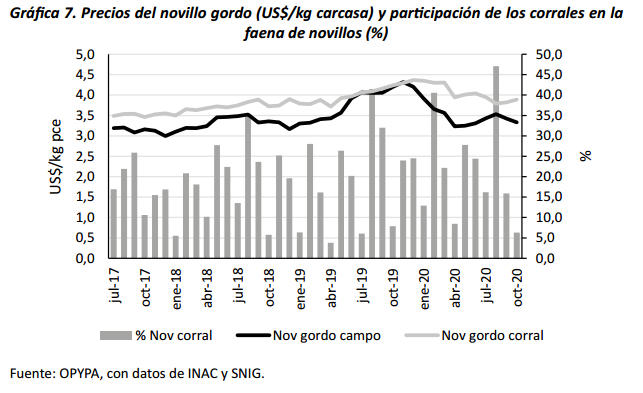

Desde que INAC publica la serie de precios de novillo gordo de campo es posible comparar los precios que obtienen los novillos a faena según provengan de invernadas de campo o corrales de engorde. En general, el novillo de corral lleva una prima del orden del 13% en promedio. Pero si descontamos los meses de junio a diciembre de 2019, cuando prácticamente no hubo diferencia de precios, el margen del precio del corral es de 15-17%.

Nótese la oferta de ganado de corral, que fluctúa según el calendario de apertura de la cuota 481; no incide en la relación de precios (Gráfica 7). En los meses de febrero, mayo, agosto y noviembre la faena de novillos de corral ocupa buena parte de la capacidad de los frigoríficos. En agosto 2020, por ejemplo, representó el 47% de la faena total de novillos.

El precio corriente del novillo gordo alcanzó un valor histórico hacia finales de 2019, con un registro de US$ 4,31 por kg carcasa. En contraste, el precio cayó a un valor de US$ 3,29 en abril 2020 y al cierre de esta edición del anuario había caído por debajo de US$ 2,90.

El precio relativo, sin embargo, cuenta otra historia. La Gráfica 8 muestra el precio del novillo gordo relativo a dos índices: por un lado, el Índice de Precios al Productor de Productos Nacionales (IPPPN) publicado por el Instituto Nacional de Estadística (INE), y por el otro lado, un índice construido por OPYPA que toma en cuenta el costo de la reposición de un invernador. La serie deflactada con el IPPPN muestra una tendencia al encarecimiento del producto novillo gordo respecto al nivel general de precios de productos nacionales, hasta febrero 2020, cuando se produce un ajuste importante, con una caída de 11 $/kg en dos meses (un 12%). Entre diciembre y abril se dio una combinación de caída del valor nominal en dólares de 23% con una devaluación del peso del 13% en marzo 2020. El precio del novillo gordo deflactado por un índice de reposición permite visualizar el poder de compra del producto novillo gordo respecto a su “materia prima”, en este caso una combinación de terneros y novillos de invernada en relación 50-50. Normalmente se da una variación intra- anual: el poder de compra del novillo gordo es máximo en post-zafra y mínimo en el otoño. A octubre de 2020, el precio del novillo gordo era prácticamente igual al de invierno 2019, pero inferior al de invierno 2018.

Nota: en la edición 2019 del Anuario OPYPA, esta gráfica muestra la serie de precios deflactados por el índice de reposición en un nivel más bajo que la serie con IPPPN porque se utilizaron dos momentos diferentes para el valor de la moneda. En esta edición, las dos series están valoradas a moneda de octubre 2020.

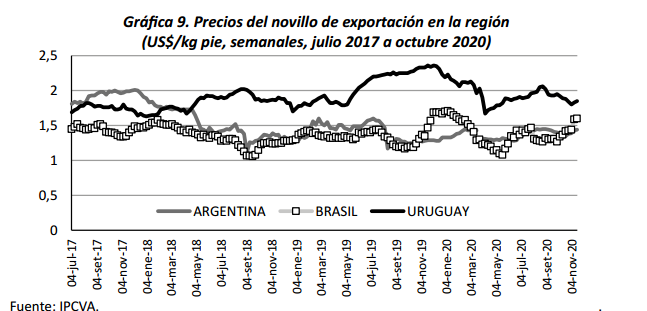

Los últimos dos años han sido de precios favorables para los ganaderos uruguayos en la comparación regional. Los precios del novillo gordo en la región muestran que los locales estuvieron, desde otoño 2018, por encima de las referencias de Argentina (gordo de exportación) y de Río Grande (Porto Alegre) (Gráfica 9).

Recuérdese que en Brasil el precio interno (en reales) depende mayormente de las condiciones del mercado doméstico, a pesar de que la proporción de carne exportada respecto a la producida ha crecido recientemente. En Argentina ocurre algo parecido. Uruguay, en cambio, depende mucho más del precio internacional debido a que exporta más del 70% de lo que produce.

- Mercado doméstico de carne vacuna

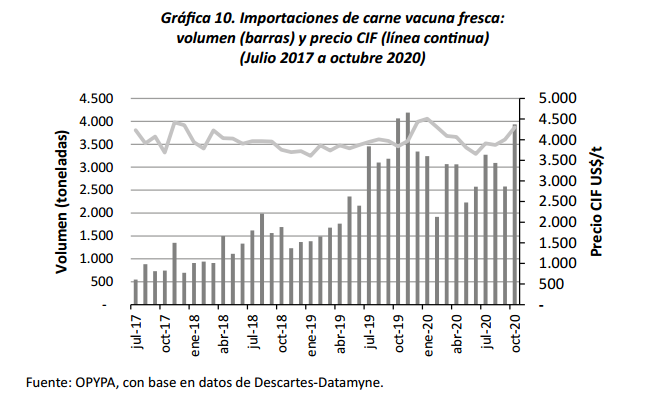

En los últimos tres años ha habido una creciente corriente importadora de carne vacuna para el consumo interno (Gráfica 10). En 2018 se importaron 16.168 toneladas, en 2019 fueron 32.196 toneladas y a octubre 2020 se llevaban importadas 28.966 t. Esto equivale al 36% del consumo interno aproximadamente. Las importaciones de carne provienen principalmente de Brasil y en segundo lugar de Paraguay, y consisten principalmente de cortes enfriados sin hueso.

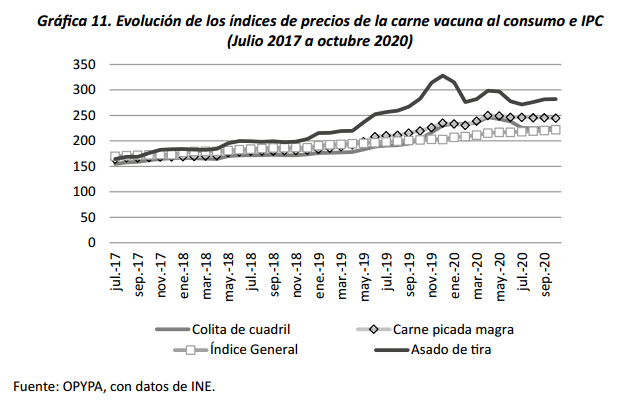

El precio de la carne vacuna al consumo ha aumentado más que el índice general de precios, en especial en algunos cortes. En la Gráfica 11 se puede apreciar la evolución de los precios internos de la carne vacuna fresca (promedio general y cortes seleccionados). Sobresale el precio del asado de tira, que desde finales de 2018 evoluciona por encima del nivel general de precios y alcanzó un valor máximo de 328 en diciembre de 2019, 62% por encima del IPC.

- Exportaciones

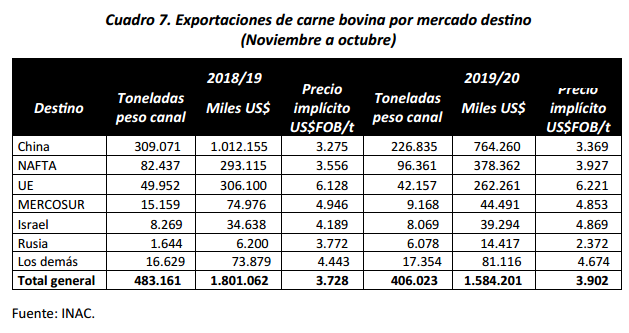

Las exportaciones de carne bovina totalizaron 406 mil toneladas equivalente carcasa en los 12 meses terminados a octubre de 2020, una caída de 16% respecto a igual período del año anterior (Cuadro 7). Los precios medios tuvieron un leve repunte de 5%. Las exportaciones a China cayeron 27% en volumen, de tal modo que la participación del mercado chino se redujo de 64 a 56% del total. Los aumentos más relevantes se dieron en las exportaciones al NAFTA (+17%) y a Rusia, con un aumento de casi 4 veces en volumen, aunque a precios considerablemente inferiores.

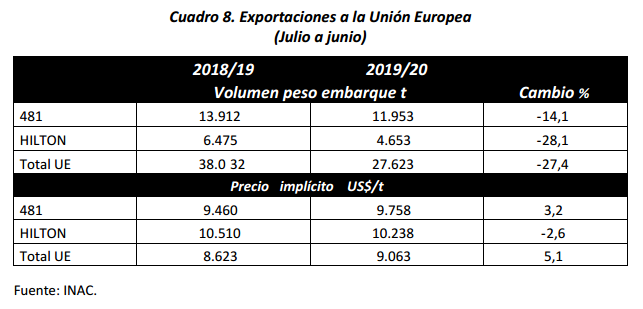

Las exportaciones a la UE, como es norma, llevan el precio medio más elevado, pero los volúmenes exportados dentro de las cuotas de carne de alta calidad cayeron 14% en el caso de la 481 y 28% en el caso de la Hilton, que por primera vez en años no se completó (Cuadro 8). La reducción de las exportaciones a la UE es consecuencia directa de la pandemia del Covid-19, que implicó una caída en la demanda del sector de hotelería y restoranes. Esto en paralelo de la tendencia de los europeos a reducir su consumo per cápita de carne vacuna.

De acuerdo con datos de la Comisión Europea, en la participación de la cuota 481 Uruguay sigue siendo el principal proveedor, cubriendo casi un tercio del total, Argentina ha incrementado sus colocaciones en los últimos 2 años de 16% a 20%, mientras que Australia, con 22% en el pasado, podría no estar llegando al 20% en el ejercicio corriente. Estados Unidos, por su parte, coloca el 27%, que es un porcentaje inferior a la reserva de mercado negociada con la UE en 2019.

- Perspectivas

Se puede afirmar que la coyuntura actual de la ganadería uruguaya es más compleja que la vivida en los años recientes debido a un conjunto de eventos que agregan un margen mayor de incertidumbre sobre el futuro. Por un lado, se desconoce por cuánto tiempo el consumo de carnes y el comercio seguirán afectados por el efecto Covid-19. La demanda del sector de hoteles y restoranes, especialmente en Europa, se ha prácticamente detenido y eso afecta al segmento de cortes de más alto valor. Por otro lado, la producción enfrenta un verano que muy probablemente traiga menos lluvias que las necesarias para la recuperación de las pasturas y para la preparación de los planes forrajeros del invierno que viene. Agregado a ello, los precios de los granos están mostrando una tendencia al alza, lo que puede llevar a ciertos productores a tomar la decisión de asignar más área a la actividad agrícola y, en el caso de los corrales de engorde, a reducir la cantidad de animales encerrados. Y todo esto se da en un momento en que el inventario de vacunos ha aumentado, especialmente las categorías jóvenes.

Con estos elementos a la vista, se puede plantear una serie de hipótesis acerca de lo que podría suceder a mediano plazo. En cualquier escenario, el precio internacional de la carne vacuna seguirá siendo determinante de la realidad del sector, dada la importancia que tienen las exportaciones. Y el precio internacional depende del comportamiento de la demanda en cada mercado. Dado que cada mercado tiene sus especificidades, el precio medio de exportación que recibe Uruguay depende de la proporción de cada mercado destino.

Un escenario “optimista” sería entonces que el comercio se normaliza en el corto plazo y las exportaciones, especialmente a la UE se recuperan y el precio de exportación se ubicase en niveles superiores a 3.500 US$/t pce. Esto implicaría una mejora en el precio interno del ganado gordo, y por extensión, de la reposición, y un aumento de la tasa de faena de novillos. Con mejores precios, los criadores estarían dispuestos a aumentar su producción de terneros, pero esa decisión tendría efectos recién para 2022, ya que la producción de terneros de 2021 ya está bastante comprometida. Con precios relativamente elevados es esperable que se siga importando carne para el abasto interno, dependiendo por supuesto, de la evolución del ingreso de los hogares.

Un escenario más “pesimista” sería en cambio, que el comercio mundial siguiese alterado por buena parte del año 2021 debido a la pandemia. En este caso las exportaciones a Europa caerían al mínimo y los exportadores deberían encontrar mercados alternativos que seguramente van a ser menos rentables (para el mismo conjunto de cortes), por lo que los precios medios de exportación serían relativamente bajos, por debajo de US$ 3.500. Precios internacionales bajos se transmiten hacia adentro de la cadena, resultando en menores incentivos para los criadores que aumentarían el refugo de vacas y provocarían una menor producción de terneros para 2022.

Paradójicamente, en el escenario “pesimista” es posible que el volumen de exportaciones sea mayor que en el escenario “optimista” durante el 2021, ya que en el primer caso habría una mayor extracción. La situación se invertiría en 2022.

Sin perjuicio de lo dicho, existen otros factores a tener en cuenta, que también van a incidir en el resultado que finalmente se observe: a) la alta probabilidad de atravesar un verano más seco que lo normal afectaría el desarrollo de los ganados, perjudicando el resultado económico de los ganaderos por doble vía: menores precios del ganado y mayores costos de alimentación. Al cierre de esta edición del Anuario se estaba manejando la posibilidad de exportar ganado a Brasil como una vía alternativa para reducir la carga. b) China está recomponiendo la producción de carne de cerdo y es posible que sus importaciones de carne vacuna crezcan más lentamente. c) El comportamiento de Turquía como importador de ganado en pie ha sido errático y es imposible predecir cómo va a evolucionar este mercado.

Teniendo todos estos elementos en cuenta, se espera que el stock vacuno al 30/6/2021 se ubique en el rango de 11,75-12,27 millones de cabezas y la faena entre 2,2 y 2,5 millones. El stock de terneros esperable para 2021, a una tasa de procreo “inercial” de 66%, sería de 2,9 millones. En el escenario optimista, las exportaciones se ubicarían en el entorno de US$ 1.700 millones, mientras que en el pesimista caerían a US$ 1.400 millones.

- Referencias y fuentes de datos

ACG - Asociación de Consgnatarios de Ganado, http://www.acg.com.uy/

CEPEA - Centro de Estudos Avançados em Economia Aplicada. Departamento de Economia, Administração e Sociologia. ESALQ - Escola Superior de Agricultura Luiz de Queiroz, USP - Universidade de São Paulo, https://www.cepea.esalq.usp.br/br

Comisión Europea. Beef Statistics.

https://ec.europa.eu/info/food-farming-fisheries/farming/facts-and-figu…;

Descartes-Datamyne: https://www.datamynelatam.com/ INAC - Instituto Nacional de Carnes, http://www.inac.gub.uy/

Instituto Nacional de Estadísticas, Indice de Precios al Productor de Productos Nacionales, http://www.ine.gub.uy/web/guest/ippn-indice-de-precios-al-productor-de-productos- nacionales .

IPCVA – Instituto de Promoción de la Carne Vacuna Argentina, http://www.ipcva.com.ar/vertext.php?id=964

FAO - Organización de las Naciones Unidas para la Agricultura y la Alimentación. http:// www.fao.org/economic/est/est-commodities/meat/en/

OECD-FAO. Agricultural Outlook 2020-2029. https://www.oecd-ilibrary.org/agriculture-and- food/oecd-fao-agricultural-outlook-2020-2029_1112c23b-en

SNIG - Sistema Nacional de Información Ganadera https://www.snig.gub.uy/portal/ hgxpp001.aspx?2,1,4,O,S,0,,

Trade-Map: www.trademap.org

USDA, Departamento de Agricultura de EEUU. http://www.fas.usda.gov/commodities USDA (2020). Livestock and poultry: world markets and trade. Foreign Ag-Service, October.