Consideraciones Metedológicas

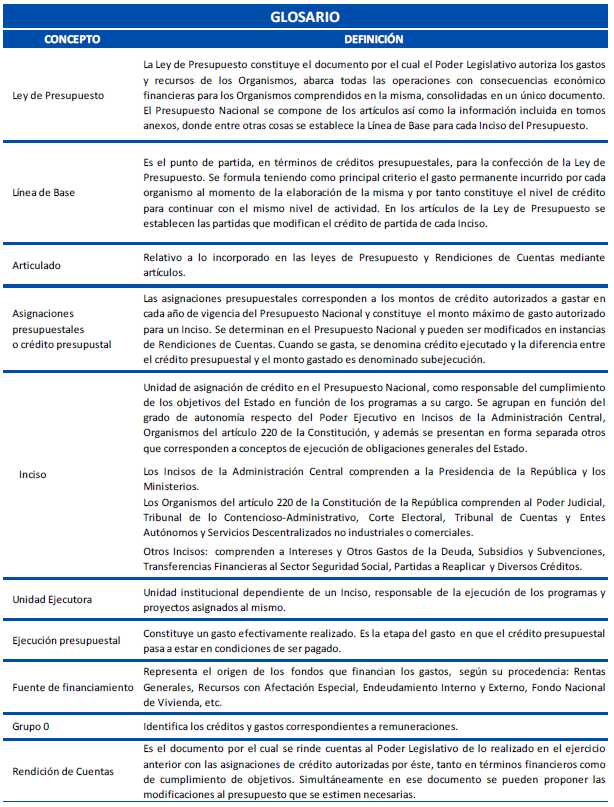

Las asignaciones presupuestales objeto de análisis en el presente capítulo refieren a los créditos presupuestales y su ejecución y comprenden las asignaciones aprobadas en las leyes de Presupuesto Nacional 2005-2009, 2010-2014 y 2015-2019 junto con las correspondientes leyes de Rendición de Cuentas, las modificaciones sustentadas en la normativa legal, así como las reasignaciones realizadas desde las previsiones globales asignadas en el Inciso 23 “Partidas a Reaplicar” y los incrementos de las partidas de carácter estimativo, como las transferencias a la Seguridad Social, los intereses de la deuda, los Certificados de Crédito y la asistencia financiera al FONASA, entre otras.

A efectos de facilitar el análisis de la información presupuestal, se realizan los siguientes ajustes en la presentación de la información:

- Se identifican los principales conceptos de gasto que realiza cada organismo, para lo cual se agruparon los distintos objetos del gasto en conceptos más amplios.

- Se reclasifican los gastos del Inciso 24 “Diversos Créditos”, cuya ejecución presupuestal está directamente asociada a un Inciso en particular, exponiéndose en el Inciso correspondiente. En este sentido, las gráficas de evolución de ejecución incluyen el crédito propio del inciso y el crédito del Inciso 24 ”Diversos Créditos”, cuando correspondiere.

- Las gráficas que detallan la Composición del Gasto por tipo de gasto y por fuentes de financiamiento presentan la ejecución del Inciso, sin incluir las partidas gestionadas a través del Inciso 24 “Diversos Créditos”.

- Como regla general, los nombres de los proyectos de inversión corresponden a los proyectos presupuestales, aunque existen casos en los que se agruparon diversos proyectos renombrándolos en función del concepto abarcado.

- La variación acumulada que se presenta en los cuadros de evolución de ejecución hace referencia al período 2015-2019 y se calcula como la variación del gasto entre los años 2014 y 2019.

- Se excluyen en el análisis las “partidas figurativas” que corresponden a movimientos producidos en el registro presupuestal y no constituyen gastos reales del Estado.

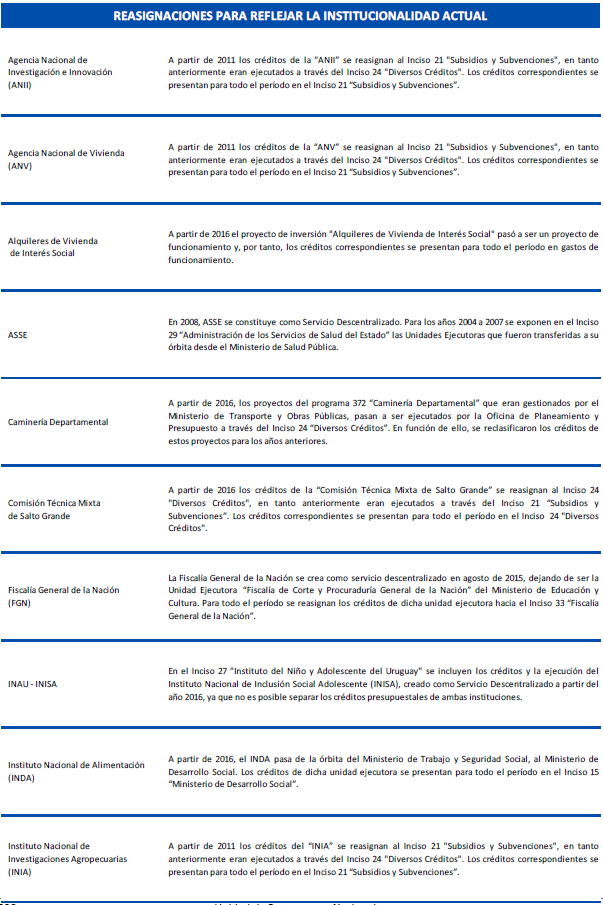

Con el objetivo de hacer comparable la ejecución ante los cambios institucionales que se fueron realizando (transferencia entre Incisos, de unidades ejecutoras o programas y proyectos) y ante la modificación de los criterios de exposición de algunas partidas (por ejemplo, los subsidios), se procedió a reclasificar los gastos para los años anteriores a efectos de reflejar la situación institucional y los criterios actuales. Las principales reasignaciones realizadas son las siguientes: