Uruguay consolida avances importantes en inclusión financiera: Análisis a la luz de los datos del Global Findex 2017

El Programa de Inclusión Financiera que se lleva adelante en Uruguay se desarrolla en un contexto en el que la mayoría de los países de América Latina han incorporado en sus agendas de gobierno algún tipo de estrategia o acciones tendientes a una mayor inclusión financiera. En este marco, la publicación de la base de datos Global Findex 2017 constituye una importante contribución para una mejor implementación y seguimiento de los diferentes programas. En efecto, el acceso a bases de datos amplias y confiables constituye un elemento fundamental para el diseño, desarrollo y evaluación de las políticas públicas, en particular cuando los datos permiten evaluar los resultados de dichas políticas no solo en forma intertemporal, sino también, y siempre teniendo en cuenta las distintas realidades nacionales, en comparación con la evolución registrada en otros países.

Lecciones del proceso de inclusión financiera

La edición 2017 del Global Findex arroja interesantes lecciones sobre el proceso de inclusión financiera, tanto a nivel global como regional, y en particular para el caso de Uruguay.

Un primer elemento a destacar en relación al proceso de inclusión financiera que se está implementando en Uruguay tiene que ver con el notable incremento observado en el acceso a cuentas bancarias e instrumentos de dinero electrónico.

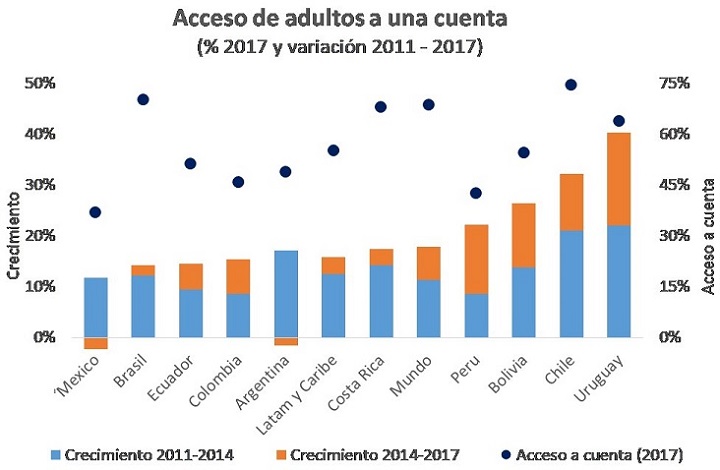

En efecto, Uruguay se destaca como el país de la región en el que más aumentó el acceso de su población a estos tipos de instrumentos, tanto en el período 2011-2014 como en 2014-2017, alcanzando un crecimiento de 22 y 18 puntos porcentuales, respectivamente. De esta forma, el porcentaje de adultos con acceso a una cuenta pasó de 24% en 2011 a 64% en 2017.

Este comportamiento se destaca en una región en la que ha aumentado poco el acceso a cuentas, en particular en el último período relevado por el Global Findex. En efecto, tal como se observa en el gráfico adjunto, entre 2014 y 2017 el acceso a cuentas en el promedio de América Latina y el Caribe aumentó 3 puntos porcentuales, pasando de 52% a 55%.

.

.

El incremento en el acceso a cuentas bancarias e instrumentos de dinero electrónico se explica por las políticas de inclusión financiera que el Gobierno uruguayo viene llevando adelante en los últimos años. En particular, con el objetivo de garantizar el acceso universal de la población a servicios financieros básicos, la Ley de Inclusión Financiera (LIF) aprobada en 2014 brindó a todos los trabajadores, pasivos y beneficiarios de transferencias sociales el derecho a acceder, en forma gratuita, a una cuenta o a un instrumento de dinero electrónico.

A tales efectos, se estableció que todas las instituciones que decidieran brindar el servicio de pago de remuneraciones debían ofrecer estos instrumentos en igualdad de condiciones a todos los que lo soliciten, sin discriminar entre usuarios, en un claro avance en materia de democratización en el acceso al sistema financiero. Asimismo, se estableció el derecho a que todas las micro y pequeñas empresas también puedan acceder en forma gratuita a una cuenta en una institución de intermediación financiera.

Tanto las cuentas bancarias como los instrumentos de dinero electrónico referidos deben ofrecer un conjunto de servicios básicos también gratuitos, como ser el acceso a un medio de pago electrónico y la posibilidad de realizar consultas ilimitadas del estado de cuenta. Asimismo, deben permitir realizar, en cada mes y en forma gratuita, al menos cinco extracciones de efectivo y ocho transferencias de hasta un equivalente a USD 250 cada una.

A la vez que se generó el derecho al acceso, se estableció un cronograma de incorporación gradual para que el pago de salarios, pasividades y beneficios sociales se realice necesariamente por medios electrónicos, cronograma que finalizó en mayo de 2017.[1]

De acuerdo a lo previsto en la LIF, son los propios trabajadores, jubilados o beneficiarios quienes tienen el derecho de elegir el banco o la institución emisora de dinero electrónico en la cual cobrar sus ingresos. Ello contrasta con lo que sucedía con los trabajadores que ya cobraban mediante acreditación en cuenta antes de la vigencia de la LIF, que no podían elegir donde cobrar, sino que era el empleador quien definía la institución a través de la cual le pagaba el salario.

Esto significó un beneficio importante para los trabajadores, al tiempo que generó incentivos para cambiar el foco de la competencia de las instituciones que prestan el servicio de pago de remuneraciones, centrándolo en la cantidad, calidad y costo de los servicios que se brindan al usuario. Este cambio sin duda contribuirá a lograr un mejor funcionamiento del sistema en su conjunto.

Hacia una efectiva utilización de los servicios financieros

No obstante, para poder alcanzar un proceso de inclusión financiera pleno, que permita desplegar el conjunto de externalidades positivas que el mismo genera, estos importantes avances que se lograron en materia de acceso a servicios financieros no serían suficientes si, simultáneamente, no se avanza hacia una efectiva utilización de los mismos.

Atendiendo a lo anterior, el Programa de Inclusión Financiera de Uruguay también se propuso como objetivo promover y facilitar el uso de los servicios financieros, lo que simultáneamente contribuiría a alcanzar un funcionamiento más eficiente del sistema de pagos de la economía, fomentando el uso de medios de pago electrónico en sustitución del efectivo.

Una transformación de este tipo genera ganancias de bienestar social general, ya que permite alcanzar mejoras significativas de eficiencia en el funcionamiento de la economía, al reducir costos de transacción. Conjuntamente, contribuye a mejorar las condiciones de seguridad de la población y los comercios y, a su vez, fomenta la formalización de la economía en general, y del mercado laboral en particular, fortaleciendo los controles para el combate a la evasión fiscal y la prevención del lavado de activos.

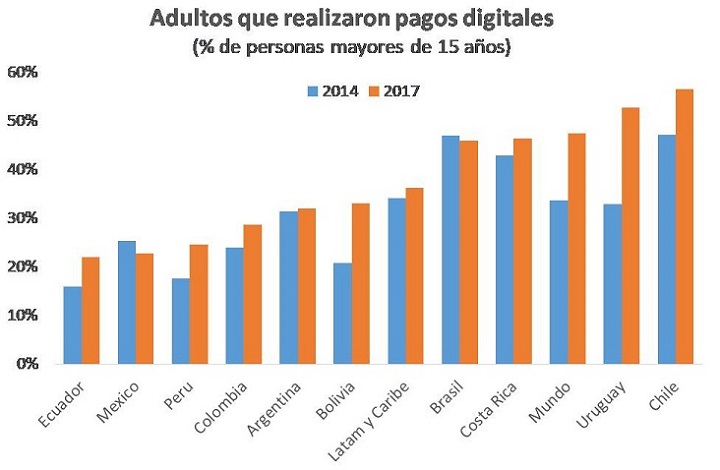

En ese marco, el Global Findex 2017 permite visualizar algunos de los resultados que tuvieron las iniciativas de inclusión financiera implementada por el Gobierno uruguayo con foco en la promoción del uso de los medios de pago electrónico. En efecto, mientras en 2014 un 33% de la población declaraba haber realizado pagos digitales, en 2017 ese porcentaje alcanzó a 53%, lo que da cuenta de un aumento de 20 puntos porcentuales. Es así que Uruguay sobresale como una de las economías que mostró un mayor dinamismo en materia de pagos digitales, en contraste con la evolución registrada en el promedio de América Latina y el Caribe, con un aumento de tan solo 2 puntos porcentuales en la realización de pagos digitales, pasando de 34% en 2014 a 36% en 2017.

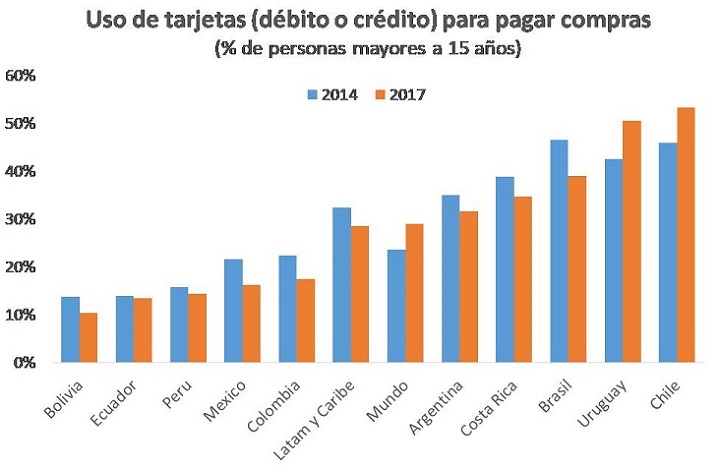

El contraste es aún mayor cuando se considera el uso de tarjetas de débito y crédito. De acuerdo a los datos que surgen del Global Findex, la utilización de estos instrumentos en Uruguay aumentó 8 puntos porcentuales, pasando de 43% en 2014 a 51% en 2017, destacándose en particular el aumento en la utilización de las tarjetas de débito (13 puntos porcentuales). Mientras tanto, en el conjunto de América Latina y el Caribe se registró una disminución en la utilización de estos medios de pago electrónico, pasándose de 32% en 2014 a 29% en 2017.

La marcada expansión en la utilización de medios de pago electrónicos en Uruguay está asociada a los fuertes incentivos que el Programa de Inclusión Financiera estableció, tanto para el uso como para la aceptación de tarjetas de débito e instrumentos de dinero electrónico.

En efecto, por un lado, y ya desde agosto de 2014, el Gobierno implementó una reducción del Impuesto al Valor Agregado (IVA) para las compras que se paguen con tarjetas de débito e instrumentos de dinero electrónico, como forma de incentivar su uso, reducción que actualmente se ubica en 4 puntos de IVA[2].

Medidas para promover uso de medios electrónicos

Por otra parte, se establecieron un conjunto de medidas para facilitar y promover la aceptación de medios de pago electrónico por parte de los comercios, especialmente aquellos de menor dimensión económica. Entre estas medidas se destacan las siguientes:

definición de un esquema de promoción a las inversiones en terminales POS, con exoneraciones impositivas para quienes las implementen, exigiendo como contrapartida una reducción en el costo del arrendamiento de dichas terminales a los comercios;

implementación de subsidios al costo de dicho arrendamiento para los comercios, que en el caso de los pequeños comercios llega a ser del 100%;

promoción de acuerdos con los emisores y adquirentes para establecer cronogramas de reducción de aranceles (tasa de descuento) y para reducir los plazos de pago de las liquidaciones a los comercios;

reducción y eliminación de retenciones impositivas;

definición de un marco reglamentario que asegure la interoperabilidad de las redes de POS.

En suma, el Programa de Inclusión Financiera ha puesto en marcha un conjunto de medidas que incluyen una combinación de incentivos, la promoción de la competencia y aspectos regulatorios, lo que ha sentado las bases para una profunda transformación del sistema financiero y del sistema de pagos en Uruguay. Una transformación de este tipo, además de romper con el statu quo del mercado, brindó importantes oportunidades para los diversos actores que lo integran, generando posibilidades de innovación para brindar nuevas soluciones para antiguos problemas.

Más allá de estos importantes avances, tanto en el acceso como en el uso de los servicios financieros, aún queda un camino importante por recorrer, y desde el Programa de Inclusión Financiera se plantean varias líneas de trabajo para continuar profundizando las transformaciones logradas en Uruguay.

Por un lado, es de suma importancia continuar trabajando para facilitar y mejorar las condiciones que enfrentan los comercios para aceptar medios de pagos electrónicos, en particular los comercios más pequeños.

Al respecto, debe tenerse en cuenta que la mayor utilización de medios de pago electrónicos constituye una tendencia mundial e irreversible, que avanza a un ritmo acelerado, impulsado por el avance tecnológico y los cambios de hábito de los consumidores. En ausencia de políticas públicas, esta tendencia a la modernización del sistema de pago tendría un impacto desigual, afectando negativamente a los comercios más pequeños, que son quienes históricamente han enfrentado peores condiciones para acceder y utilizar los medios de pago electrónicos, dada su menor capacidad de negociación con los proveedores de dichos servicios. Por ello, resulta fundamental llevar adelante políticas específicas para mejorar las condiciones de competencia en estos mercados y facilitar el acceso de estas unidades productivas a las nuevas tecnologías.

Por otra parte, si bien se han logrado avances muy importantes en el camino de lograr un acceso y uso universal de los servicios financieros básicos, en particular en lo que refiere al acceso a cuentas y uso de medios de pago electrónico, es necesario mantener un fuerte compromiso para profundizar el camino recorrido, de forma de alcanzar mayores niveles de inclusión financiera y seguir cerrando la brecha que nos separa con las economías más avanzadas.

Para ello es necesario continuar mejorando las condiciones de acceso al financiamiento por parte de la población y de las empresas, especialmente de los hogares de menores ingresos y las empresas más pequeñas, así como seguir promoviendo el ahorro, con un foco específico en las generaciones más jóvenes. Para ello resulta esencial que los actores privados desarrollen instrumentos adecuados que atiendan las necesidades de los usuarios, aprovechando las oportunidades que brindan las nuevas tecnologías para el desarrollo de nuevos productos.

La educación financiera es clave

Finalmente, un elemento que refuerza todas las líneas de trabajo señaladas, y que resulta fundamental en cualquier proceso de inclusión financiera, tiene que ver con la promoción y extensión de la educación financiera. La generación de buenos hábitos financieros en la población constituye un elemento central para un mejor aprovechamiento de las herramientas financieras y para que los procesos de inclusión financiera se desarrollen sobre bases sólidas.

Al respecto, acciones simples como el promover el acceso a información clara y sencilla sobre las características centrales de cada uno de los productos y servicios financieros, y desarrollar herramientas que permitan comparar fácilmente las condiciones de los mismos entre instituciones, constituye un primer paso fundamental en el camino de la toma de decisiones financieras sanas, adecuadas y responsables por parte de los usuarios.

En definitiva, la agenda de Inclusión Financiera constituye una respuesta a la necesidad de modernizar el sistema de pagos y promover el acceso universal a los servicios financieros, en un marco como el actual, de fuertes cambios tecnológicos y en las formas de producir, organizar el trabajo y consumir. Los resultados que el Global Findex 2017 muestra para el caso de Uruguay reafirman que es posible avanzar en ese camino y refuerza la necesidad de seguir profundizando las transformaciones alcanzadas.

Por Ariel Cancio, Florencia López y Martín Vallcorba, Septiembre 2018

Integrantes del equipo coordinador del Programa de Inclusión Financiera del Ministerio de Economía y Finanzas de Uruguay.

[1] La tasa básica de IVA alcanza en Uruguay a 22%. La reducción del IVA implementada fue de 4 puntos entre agosto de 2014 y julio de 2015, 3 puntos entre agosto de 2015 y julio de 2016, 2 puntos entre agosto y diciembre de 2016 y de 4 puntos desde enero de 2017.

[2] Se mantienen dos excepciones a este criterio general: en primer lugar, aquellas personas que trabajen o vivan en localidades de menos de 2.000 habitantes (aproximadamente el 5% de la población total del país) y, en segundo lugar, los trabajadores del servicio doméstico que se desempeñen como jornaleros (algo más del 1% de la población total). En ambos casos, todavía se pueden seguir realizando los pagos en efectivo.