Uruguay reabrió sus bonos globales en dólares 2031 y 2055 y culminó oferta de recompra

Objetivos de las Operación:

Completar el programa de fondeo en el mercado internacional a través de la emisión de deuda a plazos largos, aprovechando a fijar tasas en dólares que están actualmente en niveles históricamente bajos.

Despejar vencimientos de deuda de corto plazo, recomprando dicha deuda con efectivo, o canjeándola por la deuda de mayor madurez siendo emitida.

Apuntalar y darles más liquidez a los bonos soberanos de referencia en dólares a 10 y 30 años, capturando una ganancia financiera para el Estado derivada de la significativa revalorización de los bonos en dólares de Uruguay en los últimos meses.

Diseño:

La transacción se ejecutó durante el curso de un día y comprendió:

La reapertura de los bonos globales en dólares con vencimiento final en el año 2031 (amortizable en tres pagos anuales en 2029, 2030 y 2031) y en el año 2055 (amortizable en tres pagos anuales en 2053, 2054 y 2055)

Una oferta de recompra de tres series de bonos globales en dólares con vencimiento final en 2022, 2024 y 2027 (denominados “bonos elegibles”, y que son también amortizables). Los precios de recompra de los bonos fueron establecidos inicialmente como un spread sobre sus respectivos bonos de referencia del Tesoro de Estados Unidos, quedando finalmente establecidos en USD 113,40, USD 109,02 y USD 110,85, por cada USD 100 de valor nominal, respectivamente.

Los tenedores de dichos bonos tenían la posibilidad de venderlos a la República bajo dos modalidades: como parte de pago para comprar bonos que estaban siendo reabiertos (“ofertas preferidas”), o por efectivo (“ofertas no preferidas”)

El bono global con vencimiento final 2031 podía ser únicamente comprado entregando a cambio bonos elegibles.

Resultados

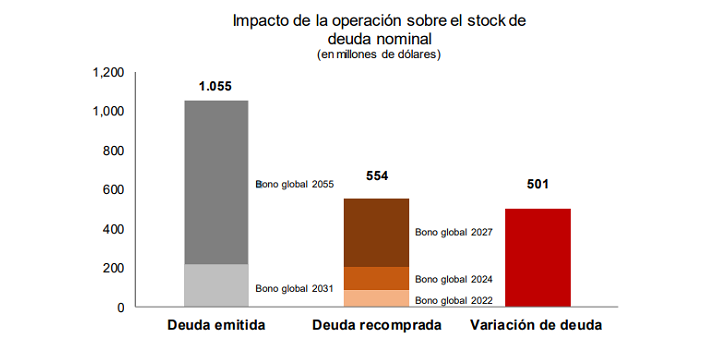

Emisión:

La emisión total alcanzó los 1.055 millones de dólares, de los cuales 838 millones de dólares fueron del bono 2055, y 217 millones de dólares del bono 2031.

La emisión del bono global con vencimiento final 2031 se realizó con un rendimiento de 3,149% anual (correspondiente a un diferencial de 150 puntos básicos respecto al bono de referencia del Tesoro de Estados Unidos; dicho spread fue fijado al momento de lanzarse la operación). El precio de reapertura del bono fue de USD 110,64 por cada USD 100 de valor nominal.

El rendimiento anual de la emisión del bono global con vencimiento final 2055 fue de 4,101%, lo que implicó un spread sobre el bono de referencia del Tesoro de Estados Unidos de 200 puntos básicos. El precio de reapertura del bono fue de USD 116,07 por cada USD 100 de valor nominal.

Recompra:

El valor nominal total de títulos recomprados (a través de ambas modalidades) fue de 554 millones de dólares. De ellos, un 15% correspondió al bono 2022, un 22% al bono 2024 y el restante 62% al bono 2027.

Del total de títulos recomprados, un 56% fue a través de canje por alguno de los títulos emitidos, mientras que el restante fue pagado por el Gobierno con efectivo (obtenido de la operación).

Variación de Caja y de Stock de Deuda:

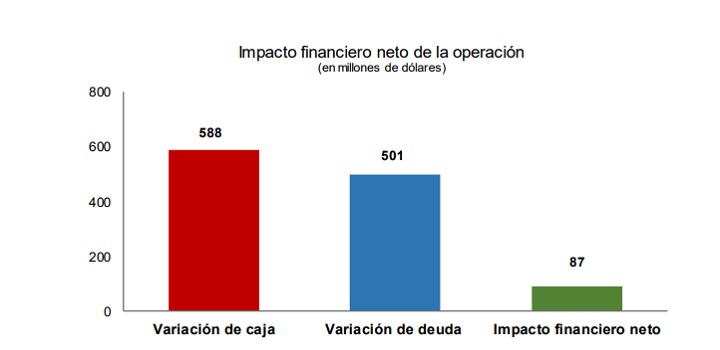

Considerando el total de los títulos emitidos y los recomprados, el valor nominal del stock de deuda aumentó 501 millones de dólares tras la operación (equivalente a aproximadamente la mitad del monto emitido).

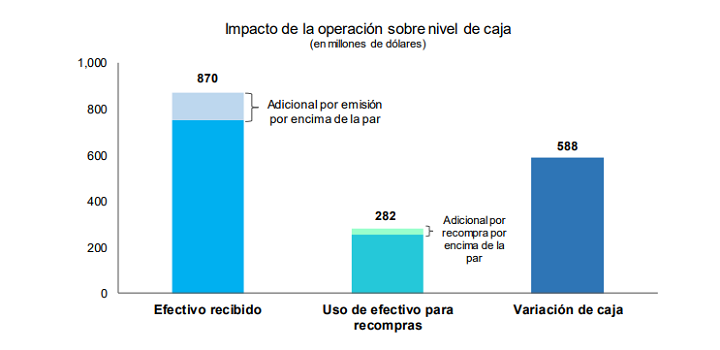

El total de efectivo recibido por la emisión del bono 2055 fue de 870 millones de dólares (es decir, aproximadamente un 16% más que el valor nominal emitido de dicho bono, ya que estaba cotizando por encima de la par). De ese monto, un total de aproximadamente 282 millones de dólares fue utilizado para recomprar deuda de menor plazo a su valor de mercado (las “ofertas no preferidas”). Por lo tanto, el nivel de caja del Gobierno aumentará en aproximadamente 588 millones de dólares tras la operación.

Considerando la variación nominal de deuda y de caja, la operación arrojó una ganancia financiera de 87 millones de dólares

Evaluación:

A pesar del contexto actual de volatilidad regional y global, Uruguay logró conseguir financiamiento a mediano y largo plazo con niveles de spreads competitivos. En el caso particular de la reapertura del bono global con vencimiento 2031, el diferencial respecto al bono del tesoro americano (150 pbs) fue inferior al registrado en la emisión de dicho bono realizada a principios de año (175 pbs).

La reapertura del bono global con vencimiento final 2055 se lanzó con un spread inicial de 215 pbs por sobre el bono del Tesoro Americano de Adicional por emisión por encima de la par Adicional por recompra por encima de la par 0 200 400 600 800 1,000 Efectivo recibido Uso de efectivo para recompras Variación de caja Impacto de la operación sobre nivel de caja (en millones de dólares) 870 282 588 referencia. El volumen de demanda permitió al Gobierno comprimir el spread durante la transacción, con un valor final de 200 pbs.

En los últimos meses, los precios de los bonos globales en dólares de Uruguay subieron sustancialmente, particularmente en los bonos de mayor duración, fruto de la significativa baja en las tasas de referencia en Estados Unidos y la estabilidad del riesgo país de Uruguay (pese a la volatilidad regional). La favorable relación de precios de mercado entre los bonos emitidos y recomprados permitió potenciar la operación de manejo de pasivos y obtener una ganancia financiera en la transacción.

El libro de órdenes estuvo compuesto por más de 100 cuentas, con presencia de las mayores cuentas enfocadas en mercados emergentes de alta calificación crediticia. Entre los inversores, se destacan cuentas de Chile, Perú, Finlandia y Taiwán, así como agencias del gobierno de Kuwait y Corea.

Esta nueva emisión confirma una vez más la confianza que los inversores, tanto locales como internacionales, tienen en la robustez institucional, social y política del país, así como también en la estabilidad macroeconómica de mediano y largo plazo.