Acuerdo Interino de Comercio entre el MERCOSUR y la UE: Preguntas Frecuentes para la importación

La Gerencia del Área Gestión de Comercio Exterior de la Dirección Nacional de Aduanas compartió la siguiente información, estructurada en formato de preguntas frecuentes, relacionada con la implementación del Acuerdo Interino de Comercio entre el MERCOSUR y la UE (en adelante, el Acuerdo), vigente desde el 1 de mayo de 2026, internalizado en el ordenamiento jurídico uruguayo a través de la Ley Nº 20.462.

El presente documento tiene carácter orientativo y deberá leerse en relación al texto del Acuerdo. En todos los casos, prevalecerá lo dispuesto en el Acuerdo.

Aspectos relacionados al DUA de importación

- ¿Cómo y desde cuándo se pueden solicitar preferencias arancelarias bajo el Acuerdo MERCOSUR – UE?

Las preferencias arancelarias podrán solicitarse en los DUA numerados a partir del 1 de mayo de 2026, siempre y cuando se cuente con una Declaración de Origen emitida desde esa fecha.

- ¿Qué documento se requiere para acceder a la preferencia arancelaria y cuáles son los códigos asignados para identificar el Acuerdo y los documentos obligatorios en el sistema LUCIA?

El único documento admisible como “prueba de origen” para acceder a las preferencias arancelarias al amparo del Acuerdo es la Declaración de Origen, emitida por el exportador de la Unión Europea (ver numeral II de este documento).

Los códigos asignados son los siguientes:

Código de Acuerdo | Descripción | Código de documento | Código licencia |

1117 | Mercadería sin cupo | EURO | - |

1118 | Mercadería con cupo MERCOSUR | EURO | CUUE |

1119 | Mercadería con cupo bilateral-Uruguay | EURO | CUBI |

- ¿Son admisibles Certificados de Origen emitidos por entidades del país exportador?

No, la única “prueba de origen” admisible es la Declaración de Origen.

- ¿Se podrá solicitar la preferencia arancelaria para mercadería facturada antes del 1 de mayo 2026 que aún no fue importada?

La preferencia arancelaria solo podrá solicitarse cuando la mercadería cuente con una Declaración de Origen emitida con fecha 1 de mayo de 2026 o posterior, independientemente de la fecha de la factura comercial.

- ¿Con qué número identificador se debe consignar en el DUA de importación o en la SAP el documento EURO?

Deberá consignarse el número del documento que contiene la Declaración de Origen. En caso de que dicho documento no cuente con número identificador, deberá declararse el número de factura asociado a la operación.

- ¿Cómo debe declararse el país de origen en el DUA cuando las mercaderías originarias se clasifican en un mismo ítem arancelario, y son de países distintos de la Unión Europea?

Se deben declarar en ítems del DUA diferentes y en cada uno de ellos se consignará el país de origen. No existe un código de país “UE”.

- ¿Cómo se identifican los países que conforman la UE en el sistema LUCIA?

Denominación oficial | Denominación en el sistema LUCIA |

| Reino de Bélgica | Bélgica |

| República de Bulgaria | Bulgaria |

| República Checa | República Checa |

| Reino de Dinamarca | Dinamarca |

| República Federal de Alemania | Alemania |

| República de Estonia | Estonia |

| Irlanda | Irlanda |

| República Helénica | Grecia |

| Reino de España | España |

| República Francesa | Francia |

| República de Croacia | Croacia |

| República Italiana | Italia |

| República de Chipre | Chipre |

| República de Letonia | Letonia |

| República de Lituania | Lituania |

| Gran Ducado de Luxemburgo | Luxemburgo |

| Hungría | Hungría |

| República de Malta | Malta |

| Reino de los Países Bajos | Países Bajos |

| República de Austria | Austria |

| República de Polonia | Polonia |

| República Portuguesa | Portugal |

| Rumanía | Rumanía |

| República de Eslovenia | Eslovenia |

| República Eslovaca | Eslovaquia |

| República de Finlandia | Finlandia |

| Reino de Suecia | Suecia |

- ¿Con cuáles nomenclaturas se identifica la mercadería en el DUA?

En el campo denominado “Código arancelario en la nomenclatura del Acuerdo” deberá declararse la NCM negociada en el Acuerdo (NCM 2012 o 2022) conforme al Apéndice 2-

A-2 y Anexo 2-A. En el campo denominado “Nomenclatura Nacional del ítem” se deberá declarar el ítem arancelario nacional vigente. Es importante recordar que la correlación entre la NCM negociada y el ítem arancelario nacional declarados es responsabilidad del despachante de aduana.

Declaración de Origen

- ¿Quién puede emitir la Declaración de Origen?

El exportador europeo únicamente.

- ¿En qué documento se extiende la Declaración de Origen?

En una factura u otro documento comercial que describa el producto originario con el suficiente detalle para permitir su identificación.

- ¿Qué información debe contener el documento comercial?

Debe incluir el nombre y la dirección completa del exportador y del consignatario o cliente, así como una descripción detallada de los productos que permita su identificación.

- ¿Se puede emitir la Declaración de Origen en una hoja separada del documento comercial? ¿Qué requisitos deben cumplirse en ese caso?

Sí, la Declaración de Origen puede emitirse en una hoja separada, con o sin membrete del exportador. En ese caso, la hoja separada y el documento comercial correspondiente deben estar referenciados entre sí, ya sea desde el documento comercial hacia la Declaración de Origen en hoja separada o viceversa, de forma que exista una clara vinculación entre ambos.

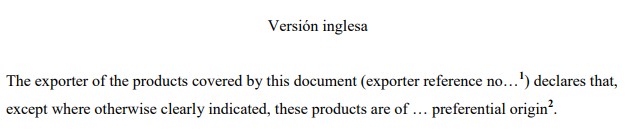

- ¿Cuál es el texto que se incluye en la Declaración de Origen?

Consiste en un texto preestablecido (mandatorio para que la Declaración de Origen sea válida) y campos en blanco que el exportador debe completar conforme a las instrucciones dispuestas.

A modo de ejemplo, la Declaración de Origen en inglés de acuerdo al Anexo 3-C, (pudiendo ser en cualquier otro idioma de los allí dispuestos) es:

Llenado (Campo 1):

- Exportadores registrados en el REX (ver numeral III): siempre debe figurar su número de identificación independientemente del valor del envío.

- Exportadores no registrados en el REX y únicamente para envíos de productos originarios cuyo valor no supere los EUR 6.000 puede omitirse o dejarse en blanco.

Llenado (Campo 2):

Deberá indicarse el origen de los productos: “European Union” o “EU”, no admitiéndose que se consigne el nombre del país de origen.

Si la Declaración de Origen se refiere, total o parcialmente, a productos originarios de Ceuta y Melilla en el sentido del artículo 3.29, el exportador deberá indicarlo claramente junto a dichos productos descritos en el documento en el que se realiza la declaración mediante el símbolo “CM”.

Asimismo, junto con el texto anterior deberá figurar el lugar y fecha de emisión, información que podrá omitirse si figura en el propio documento.

- ¿En qué idioma debe completarse la Declaración de Origen?

La Declaración de Origen debe redactarse en inglés o en cualquiera de las versiones lingüísticas previstas en el Anexo 3-C.

- ¿El campo del número del exportador siempre debe encontrarse completado?

No. Cuando se trate de exportadores no registrados en el REX, y la Declaración de Origen ampare envíos cuyo valor no exceda los EUR 6.000, el campo 1 podrá omitirse o dejarse en blanco.

- ¿El límite de EUR 6.000 a qué valor corresponde?

Al valor total consignado en la factura, no hay una definición específica del INCOTERM que deba utilizarse como referencia del valor.

- En la Declaración de Origen ¿debe constar siempre el lugar y la fecha de emisión?

Sí, no obstante, el lugar y la fecha de emisión pueden omitirse si el propio documento comercial en el cual se extiende la declaración contiene dicha información.

Se reitera que debe tenerse en cuenta que la fecha de emisión de las Declaraciones de Origen debe ser de fecha 1 de mayo de 2026 en adelante.

- ¿Es necesario que la Declaración de Origen deba estar firmada por el exportador?

No. La UE informó que no se requerirá la firma en las Declaraciones de Origen.

- ¿Es posible incluir mercaderías originarias y no originarias en una misma Declaración de Origen? ¿Cómo deben identificarse?

Sí, esto es posible en virtud de la expresión “salvo clara indicación en sentido contrario”, contenida en el texto de la Declaración.

En estos casos, las mercaderías no originarias deben identificarse de forma clara. A tales efectos, pueden utilizarse, entre otros, los siguientes métodos:

- indicar si las mercaderías son originarias o no entre paréntesis junto a cada artículo en el documento comercial;

- utilizar dos encabezados en la factura, a saber, mercaderías originarias y mercaderías no originarias, con los tipos de mercaderías bajo el encabezado correspondiente;

- atribuir un número a cada artículo de mercaderías e indicar qué números corresponden a mercaderías originarias y cuáles a no originarias.

- ¿Debe figurar la NCM en la Declaración de Origen?

No. Este no es un dato requerido.

- ¿Es válida una Declaración de Origen con errores en el texto o en el número REX?

No. La Declaración de Origen debe estar completada de conformidad con lo dispuesto en el Acuerdo para ser considerada válida y permitir el acceso a las preferencias arancelarias.

Se recuerda a los declarantes que es su responsabilidad realizar un correcto chequeo dela documentación previo a su Declaración.

- ¿Cuál es la vigencia de la Declaración de Origen?

La Declaración de Origen tendrá una validez de doce (12) meses contados desde la fecha de su emisión y debe presentarse dentro de dicho plazo para solicitar el trato arancelario preferencial.

- ¿Se suspende el plazo de vigencia de la Declaración de Origen cuando la mercadería ingresa en un régimen suspensivo o a una zona franca?

Sí, se suspende.

- ¿En qué momentos debe presentarse la Declaración de Origen?

Dependerá del momento en el que se solicite el tratamiento arancelario preferencial, este podrá ser:

- al momento de la solicitud de canal conforme a lo dispuesto por la Resolución General Nº 18/2019 y sus modificativas, en el marco del DUA Digital de Importación; o

- hasta 2 años después de la importación (numeración del DUA) de los productos a los que se refiere, mediante expediente ante la DNA.

Recordar que la Declaración de Origen debe encontrarse vigente al momento que se solicita el acceso a las preferencias arancelarias.

- ¿Se puede solicitar el acceso a las preferencias arancelarias de forma posterior para un DUA numerado antes del 1 de mayo de 2026?

No. Únicamente se podrá solicitar el acceso a las preferencias arancelarias a posteriori para los DUA numerados desde el 1 de mayo de 2026, que es desde la fecha que se encuentra vigente el Acuerdo. Siempre que la Declaración de Origen sea emitida por el exportador con fecha 1 de mayo de 2026 o posterior.

Sistema REX

- ¿Qué es el número REX?

Es el número de registro asignado por las autoridades competentes de un Estado miembro de la Unión Europea a un exportador registrado, que lo identifica dentro del REX. Le permite la emisión de Declaraciones de Origen para acogerse al trato arancelario preferencial en el marco de los Acuerdos de la UE, bajo las condiciones que ésta determine.

- ¿Cuál es el formato del número REX?

Se compone del código ISO del país (2 letras), seguido de la sigla “REX” y una cadena alfanumérica asignada por la autoridad competente (hasta 30 caracteres).

- ¿Dónde puedo validar el Nº REX?

Para validar el número de REX, se debe ingresar el número del exportador europeo registrado, consultando el siguiente link remitido por la UE a tales efectos: https://ec.europa.eu/taxation_customs/dds2/eos/rex_validation.jsp?Lang=en

- Cuándo se valida un Nº REX, ¿siempre figura el nombre del exportador?

No. El exportador, al registrarse en el sistema REX, puede optar por autorizar o no la publicación de sus datos de identificación.

- ¿El REX tiene vencimiento?

No. El número REX no tiene un plazo de validez determinado. Sin embargo, puede dejar de ser válido en caso de revocación por parte de la autoridad competente. En consecuencia, la validación del número REX debe realizarse frente a cada operación aduanera.

- ¿Qué sucede si la Declaración de Origen fue emitida cuando el número REX estaba revocado?

La Declaración de Origen no será válida, ya que no se emitió en un momento en que el registro del exportador se encontraba vigente.

Desgravación arancelaria

- ¿En qué nomenclatura se expresan los productos en el marco del Acuerdo?

En la NCM 2012 y ciertos productos en NCM 2022.

- ¿Qué tasa del arancel debe considerarse para el cálculo de la preferencia arancelaria prevista en el Acuerdo?

Deberá considerarse la menor tasa entre el arancel negociado en el Acuerdo (“tasa básica Uruguay”, prevista en el Apéndice 2-A-2 adjunto) y el arancel vigente.

- ¿Qué ocurre si el NCM negociado del producto a importar no se encuentra dentro de los códigos cargados en el Sistema LUCIA?

Deberá gestionarse su inclusión de acuerdo a lo dispuesto en el Comunicado del Área Gestión de Comercio Exterior Nº 13/2026.

- ¿Todos los productos tienen el mismo cronograma de desgravación?

No. El cronograma aplicable a cada NCM se identifica en la columna “Categoría de

Desgravación” del Apéndice 2-A-2.

- ¿Dónde se pueden consultar los cronogramas de desgravación?

Se encuentran establecidos en el Anexo 2-A.

- ¿Cómo se aplica la preferencia arancelaria para los productos incluidos en la categoría SW/12?

La aplicación de la preferencia depende del valor FOB por litro de la mercadería:

- Si el valor es igual o superior a USD 8 FOB/ litro, la mercadería queda libre de derechos de aduana desde la entrada en vigor del Acuerdo.

- Si el valor es inferior a USD 8 FOB/ litro, se mantiene el arancel base durante 12 años y, una vez transcurrido ese plazo, la mercadería quedará libre de derechos de aduana a partir del año 12.

Cupos

- ¿Quién administra los cupos de importación en el marco del Acuerdo?

La administración de los cupos corresponde al Ministerio de Economía y Finanzas, quien emitirá las licencias identificadas con los códigos indicados en la pregunta N° 2.

- ¿Qué tipos de cupos existen en el marco del Acuerdo?

Existen distintos tipos de cupos según su alcance y administración, entre ellos:

- Cupos bilaterales: asignados exclusivamente a Uruguay.

- Cupos a nivel MERCOSUR: compartidos entre los Estados Parte del MERCOSUR.

- ¿Cuál es la diferencia entre un cupo bilateral y un cupo MERCOSUR?

Los cupos bilaterales son asignados específicamente a un país (por ejemplo, Uruguay).

Los cupos MERCOSUR son compartidos entre todos los países del bloque.

- ¿Qué sucede cuando un cupo se agota?

Una vez agotado el cupo, las importaciones posteriores no podrán beneficiarse del trato arancelario preferencial, debiendo tributar el arancel vigente.

Cuestiones operativas

- ¿Qué ocurre con las mercaderías que se encontraban en tránsito o almacenadas al momento de la entrada en vigor del Acuerdo?

Las mercaderías que, a la fecha de entrada en vigor del Acuerdo, se encontraban en tránsito o almacenadas en depósitos aduaneros o zonas francas, podrán acceder a las preferencias arancelarias, siempre que cumplan con las normas de origen. Deberán contar con una Declaración de Origen en las siguientes condiciones:

presentarse dentro de los 6 meses desde la entrada en vigor; y haber sido emitida a partir del 1 de mayo de 2026

- ¿Se admite la intervención de otros operadores?

Sí. En los casos de operaciones en las que intervengan otros operadores, el importador deberá presentar igualmente una Declaración de Origen emitida por el exportador, en los términos previstos en el Acuerdo.

La Declaración de Origen no requiere la identificación del destinatario final de la mercadería, por lo que la eventual participación de terceros operadores en la cadena comercial no afecta la validez de la misma.

¿Se podrá emitir certificados derivados para mercadería al amparo de este Acuerdo? La emisión de certificados derivados, no se encuentra prevista en el Acuerdo. Sin perjuicio de ello, podrán emitirse certificados derivados únicamente para mercaderías almacenadas en régimen de depósito aduanero cuyo destino final sea la importación definitiva, conforme a lo dispuesto en el Decreto Nº 318/017.

- Cuando la preferencia arancelaria es parcial, dado que se encuentra sujeta al cronograma de desgravación negociado, ¿es posible complementarla con una exoneración si la mercadería o el importador cuenta con ella?

Esta cuestión está en análisis. Concluido el mismo, la DNA publicará el criterio adoptado.