Impacto en el resultado fiscal de las operaciones de emisión y de recompra de títulos del Gobierno Central

- Marco Analítico y Criterios Metodológicos

En la registración del impacto fiscal y de deuda de las operaciones de emisión y recompra de títulos del gobierno en el mercado local y externo, desde enero de 2019 el Ministerio de Economía y Finanzas (MEF) y el Banco Central del Uruguay (BCU) utilizan conjuntamente las normas internacionales del Manual de Estadísticas de Finanzas Públicas del Fondo Monetario Internacional (en adelante, MEFP) en base caja[1]. La adopción de estas normas es parte del programa de modernización de las estadísticas fiscales llevado adelante por ambas instituciones.

En el registro en base caja, dicho Manual distingue dos situaciones:

(i) Emisión de títulos a un precio de mercado por encima de su valor facial (es decir, con una prima), o por debajo de su valor facial (es decir, con un descuento).[2]

Al respecto, el párrafo 6.73 del MEFP (página 143) establece que: “En el registro en base caja, el monto total de las primas se reconoce como una reducción del gasto de intereses en el momento en que se emite el instrumento de deuda.” Por tanto, si la emisión se realiza por arriba de la par, ello se registra en el resultado fiscal como una reducción en el gasto de intereses. Asimismo, si la emisión se realiza a un precio de mercado por debajo del valor par, entonces se registrará como un incremento en el gasto de intereses al momento de emisión del título.

(ii) Recompra de títulos a un precio de mercado por encima, o por debajo, de su valor facial.

En el caso de las amortizaciones anticipadas de títulos públicos, las posibles ganancias o pérdidas derivadas de la recompra a valores diferentes al respectivo valor facial no se consideran en el resultado fiscal. Por el contrario, las primas/descuentos respecto del valor facial que puedan generarse se imputan en la categoría de “Otros Flujos Económicos”.

Al respecto, en el párrafo 1.16 (página 4) del Manual se indica: “Los otros flujos económicos incluyen las variaciones en los precios y una diversidad de otros eventos económicos que afectan a las tenencias de activos y pasivos”. Esta categoría refiere a los flujos que impactan en el patrimonio financiero asociados a las ganancias o pérdidas realizadas por tenencia, derivadas de fluctuaciones en los precios en el mercado secundario (es decir, con posterioridad a la emisión de los títulos). En el párrafo 3.33 (página 49) del MEFP se establece además: “Una ganancia o pérdida por tenencia es una variación en el valor monetario de un activo o pasivo como resultado de variaciones en el nivel y la estructura de los precios, excluidas las variaciones cualitativas o cuantitativas en el activo o pasivo”[3].

- Registración de operaciones durante 2019

En el cuadro que se adjunta se desagrega mensualmente el impacto en la cuenta de intereses de las primas o descuentos por emisiones (tanto de títulos nuevos como reaperturas) de todas las operaciones de deuda realizadas durante este año[4]. Dichas operaciones incluyen las emisiones globales, licitaciones regulares dentro de los calendarios semestrales y la operación conjunta del MEF y el BCU en el mercado doméstico. En lo que sigue se presenta en detalle los resultados de la operación de setiembre en el mercado internacional.

Emisión global de setiembre 2019

Se reabrieron dos series de bonos globales en dólares con vencimiento en 2031 y 2055, por un valor facial total de USD 1.055 millones. Al mismo tiempo, se recompraron títulos a través de efectivo y canje por un valor facial de USD 554 millones. La operación se liquidó durante el mes de octubre.

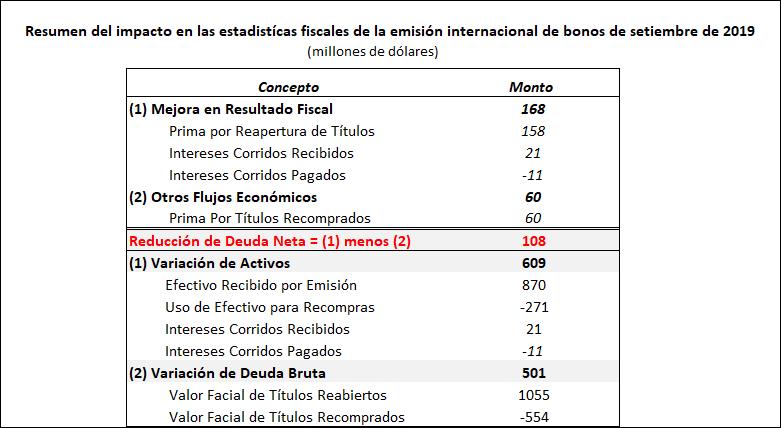

En consonancia con los criterios metodológicos expuestos anteriormente, la operación generó una mejora en el resultado fiscal del Gobierno Central en octubre por USD 168 millones (de aproximadamente 0,3% del PIB). Dicha cifra se explica como la suma de dos componentes:

- La prima generada por la reapertura de los bonos a precios de mercado por encima de la par, por un total de USD 158 millones. El valor de la prima correspondiente al bono 2031 fue de USD 23 millones, que se deriva de la emisión de un total facial de USD 217 millones a un precio de mercado de 110,64 (es decir, 10.64% por encima de su valor par de 100). La correspondiente a la emisión del 2055 fue de USD 135 millones (emisión de USD 838 millones y cotización de 116.07).

- El saldo neto cobrado de intereses, que ascendió a USD 10 millones. Ello resulta de la diferencia entre los intereses corridos recibidos por USD 21 millones por la reapertura de los bonos 2031 y 2055, menos el pago de USD 11 millones de intereses corridos de la recompra de los títulos con vencimiento en 2022, 2024 y 2027.

Por otro lado, la prima generada por la recompra de los títulos de menor madurez fue de USD 60 millones. Esta se calcula como la diferencia entre el monto efectivamente pagado y el valor nominal de los bonos 2022, 2024 y 2027 que fueron recomprados. En concreto para el bono 2022, el valor de la prima correspondiente fue de USD 11 millones, dado que el valor de mercado de ese bono fue de 113.40 y se recompró un valor facial de USD 84 millones. Para el bono 2024, el valor de la prima correspondiente fue de USD 11 millones, dado que el precio de mercado de ese bono fue de 109.02 y se recompró un valor nominal de USD 125 millones. Para el bono 2027, el valor de la prima correspondiente fue de USD 37 millones, dado que el valor de mercado de ese bono fue de 110.85 y se recompró un total nominal de USD 345 millones.

El cuadro debajo presenta un resumen de la registración fiscal de la operación internacional, incluyendo los efectos patrimoniales financieros. Como se muestra en el cuadro debajo, como resultado de esta operación la deuda bruta se incrementó en USD 501 millones, mientras que la deuda neta registró una caída de USD 108 millones[5].

Resumen del impacto en las estadísiticas fiscales de la emisión internacional de bonos de setiembre de 2019

[1] Ver: https://www.imf.org/external/Pubs/FT/GFS/Manual/2014/GFSM_2014_SPA.pdf

[2] En el párrafo 3.115 (página 62 del documento) se define: “El valor facial de un instrumento de deuda es el monto no descontado del principal a reembolsar al vencimiento (o antes del mismo)”.

[3] A este respecto, el MEFP en su párrafo 10.26 (página 280) establece que: “El valor de los títulos de deuda varía cuando la tasa de interés de mercado y/o el tipo de cambio fluctúan…Un aumento de las tasas de interés da lugar a una disminución del valor de mercado de los títulos de deuda de tasa fija, lo cual es una ganancia por tenencia para el deudor y una pérdida por tenencia para el acreedor, y viceversa en el caso de una reducción de la tasa de interés”.

[4] También se incluyen los intereses corridos cobrados por reaperturas y pagados por recompras, si correspondiese.

[5] El impacto financiero neto reportado en el comunicado del MEF con fecha 25 de setiembre fue de USD 87 millones. La diferencia respecto al impacto patrimonial de reducción de la deuda neta presentada en el Cuadro (USD 108 millones) se debe a que la cifra reportada en el comunicado de setiembre excluye el valor de los intereses corridos recibidos (USD 21 millones). Teniendo en cuenta que la fecha de liquidación de la operación difirió de la fecha de pago de cupones de ambas emisiones, y dado que los cupones se pagan semestralmente, dichos intereses fueron cobrados a cuenta del siguiente pago total de cupón de cada emisión.

Por más información ver: http://deuda.mef.gub.uy/innovaportal/file/27638/2/comunicado-de-prensa-reapertura-usd-2031-y-2055.pdf.

Descargas

- Registración fiscal (.pdf 78.98 KB)

- Comunicado BCU-MEF (.pdf 270.47 KB)

- Descargar todos los archivos adjuntos (.zip 349.45 KB)