1. La economía mundial

Desempeño reciente y perspectivas

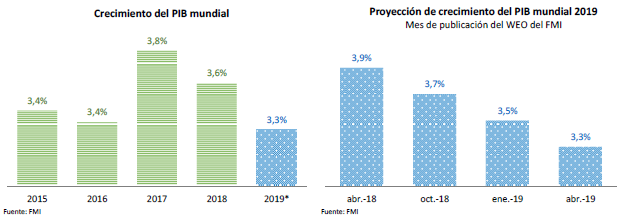

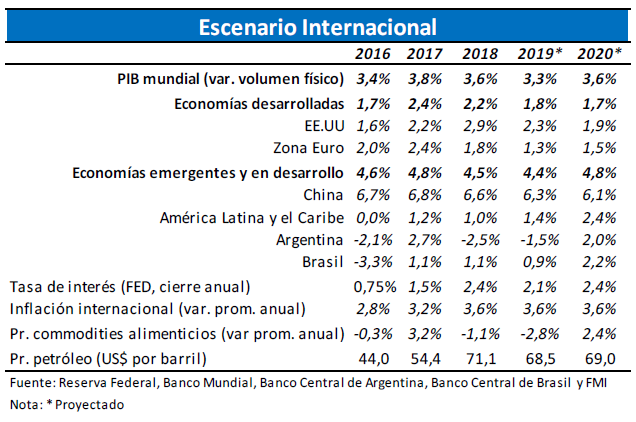

Luego de la aceleración del crecimiento económico mundial en 2017 y de las buenas perspectivas para la economía mundial de hace tan sólo un año, la actividad económica se está desacelerando en casi todas las regiones del mundo. Es así que mientras en 2018 el FMI proyectaba un crecimiento global de 3,9% para 2019 y 3,7% para 2020, en la actualidad la desaceleración -que afecta a cerca del 70% de la economía mundial- hace que, de acuerdo a las últimas proyecciones elaboradas por el FMI[1] el pronóstico se ubique en 3,3% y 3,6% para 2019 y 2020, respectivamente, luego de sucesivas revisiones a la baja.

Es así que el panorama económico global se ve marcado por una considerable incertidumbre a corto plazo coincidente con una reducción del crecimiento potencial de largo plazo de la mayoría de las economías avanzadas.

En el corto plazo, un factor predominante detrás del menor dinamismo económico mundial es el escenario de crecientes presiones proteccionistas en materia comercial, que si bien tiene su expresión más aguda en la guerra comercial entre EEUU y China, se manifiesta a nivel global. La incertidumbre acerca del rumbo que tomará la política monetaria de EEUU, con cuestionamientos a la autonomía de la FED y luego de que las expectativas acerca del recorte de las tasas de interés de los bonos federales se hicieran más notorias, contribuyen a este panorama de incertidumbre. Por otra parte, el ritmo de crecimiento de la economía china descendió como consecuencia de un entorno regulatorio más severo destinado a combatir la actividad bancaria paralela informal, sumado a la profundización del conflicto comercial con Estados Unidos, constituye un ingrediente que contribuye a explicar la pérdida de dinamismo de la economía global. Finalmente, la economía de la Unión Europea, tanto en la zona del Euro, como en el conjunto más amplio del bloque, las incertidumbres asociadas al Brexit se suman a una economía que se viene enfriando desde 2018, verificando el debilitamiento de la confianza de los consumidores y las empresas, la caída de la producción más allá de lo previsto, el enlentecimiento del sector automotriz alemán, la creciente incertidumbre política y financiera en Italia y la contracción de la demanda externa de las economías emergentes de Asia.

Corrección a la baja del crecimiento mundial (China, EE.UU., Zona Euro)

El año 2019 comenzó signado por la desaceleración de la economía mundial del último semestre de 2018. A pesar de ese débil comienzo, en el segundo semestre la actividad se recuperaría como consecuencia de políticas monetarias más expansivas por parte de las economías desarrolladas en sintonía con menores presiones inflacionarias. En el mismo sentido, el Banco Central Europeo, el Banco de Japón y el Banco de Inglaterra han adoptado un sesgo más expansivo en sus políticas monetarias.

China, por su parte ha implementado nuevos estímulos fiscales y monetarios para enfrentar los efectos adversos del aumento de aranceles, consecuencia de las tensiones comerciales con Estados Unidos, lo que ha permitido contrarrestar el endurecimiento de las condiciones financieras que puso en práctica.

En las economías emergentes las monedas se han apreciado frente al dólar de la mano de la reanudación de los flujos de cartera y han descendido los costos del endeudamiento. Sin embargo, estas mejoras aún no se han trasladado a la economía real, en particular en lo que refiere a la inversión y la producción industrial. Por su parte, los flujos de comercio internacional tampoco muestran signos firmes de recuperación luego de su caída en 2018.

Por tanto, además del escenario menos benigno en términos de crecimiento mundial ya instalado, hacia adelante persisten importantes riesgos a la baja, los que en corto plazo refieren principalmente a la posibilidad de que se agudice la guerra comercial.

Tensiones comerciales China y EE.UU.

Estados Unidos y China se encuentran sumidos en un conflicto comercial cuyo origen está en que las autoridades de ambos países conciben una estrecha relación entre los aranceles y los desequilibrios comerciales bilaterales. De ese modo, han utilizado la posibilidad de aplicar aranceles como herramienta de negociación en materia comercial. Esta estrategia, no sólo alude al comercio de bienes de consumo o insumos intermedios, sino que involucra también la apertura de los mercados de cada país a las empresas del otro, la protección de la propiedad intelectual y el tratamiento de las inversiones.

La decisión de los Estados Unidos de aumentar los aranceles a las importaciones de bienes chinos y la posterior respuesta del país asiático del mismo tenor han marcado el comienzo de un conflicto comercial que, de acuerdo a estimaciones de la OCDE, podría implicar una contracción del crecimiento de entre 0,25 y 0,75 p.p. en ambas economías para 2020, dependiendo de la magnitud del aumento. Por su parte, el crecimiento del intercambio comercial que en principio se ubicaría en 2,1% para 2020, podría reducirse entre 0,4 y 1 p.p. como consecuencia del conflicto. Por su parte, las importaciones de ambos países podrían contraerse en 0,75 p.p., mientras que la inflación en Estados Unidos podría aumentar entre 0,2 y 0,9 p.p. a causa del aumento de los aranceles.

El resultado de las fricciones comerciales tendrá efectos colaterales para el resto de las economías, tanto desarrolladas como emergentes, que redundarán en un descenso de las exportaciones como consecuencia de la contracción de los volúmenes de comercio y con ello, un descenso en el ritmo de crecimiento económico.

Si bien existen negociaciones tendientes a aliviar las tensiones, es notorio que de la forma en que se resuelva el conflicto dependerá el desempeño económico global, tanto por el impacto que el conflicto tiene para cada una de las economías involucradas, cuanto por las consecuencias en los volúmenes de comercio, la competitividad-precio, el flujo de capitales y el crecimiento.

Desaceleración en Europa e incertidumbre por el Brexit

Luego de un 2017 en que la economía europea registró el mayor ritmo crecimiento en diez años, en 2018 verificó una marcada desaceleración, tanto en países de la Unión Europea, como de la zona del Euro.

Entre los factores externos que explican la pérdida de dinamismo se encuentra el impacto negativo de la contracción del comercio internacional antes mencionada sobre las cadenas globales de valor. A su vez, el menor crecimiento de las economías asiáticas ha significado un impacto negativo a la demanda global, en particular de los bienes finales e intermedios que producen algunas economías europeas.

Del lado de los factores internos, predomina la incertidumbre sobre cómo se procesará la salida del Reino Unido de la Unión Europea. En este sentido, la indefinición política interna ha obstruido la posibilidad de alcanzar un acuerdo con la Unión Europea para procesar la salida, por lo que la fecha tope del Brexit fue postergada en dos oportunidades, quedando finalmente definida para el próximo 31 de octubre. No obstante, en caso de que se logre un acuerdo antes de esa fecha, la salida del bloque podría adelantarse. En este último sentido, se destaca la renuncia en el mes de mayo de este año de la Primera Ministra Theresa May, tras el fracaso que experimentó su propuesta acerca de cómo procesar el Brexit. De ese modo, es probable que el manto de incertidumbre política que cubre a la Unión Europea continúe estimulando la volatilidad económica e impactando negativamente en el desempeño económico en el corto plazo. Por otro lado, una vez acordados los términos y efectuada la salida, se espera un impacto negativo tanto para el Reino Unido como para la Unión Europea, cuya magnitud dependerá de la fórmula de acuerdo final a la que se arribe.

A propósito del impacto del Brexit, el FMI estimó los impactos en la actividad económica, el comercio de bienes, el flujo de personas y capitales, entre otros, tanto de la Unión Europea, como del Reino Unido, bajo los dos escenarios alternativos de salida que aparecen como más probables. El primero de estos escenarios supone un acuerdo de libre comercio entre el Reino Unido y la Unión Europea, similar a los que tiene el bloque con Canadá o Corea del Sur, lo cual redundaría en una caída del PIB en el largo plazo de hasta 0,4 y 0,8 p.p. para la Unión Europea y el Reino Unido respectivamente. El segundo de los escenarios luce mucho más complejo, por cuanto supone que las negociaciones no arrojarán ningún acuerdo como resultado (no-deal Brexit), lo que haría que la caída esperada en el PIB de largo plazo llegue hasta 1,5 y 8 p.p. para la Unión Europea y el Reino Unido, respectivamente.

Entre las causas internas del enlentecimiento se cuentan también el impacto negativo de los cambios en la regulación de la industria automovilística alemana, el debate fiscal en Italia y el escenario de protestas en Francia, entre otros, que han tenido efectos adversos en estos países y derrames negativos en el resto. Si bien la coyuntura europea ha traído aparejada resultados heterogéneos, la situación de Italia y Alemania, países con una importante base industrial exportadora, ha resultado especialmente aguda con sucesivas caídas de la actividad en la segunda mitad de 2018.

A pesar de que las estadísticas económicas muestran una leve recuperación de la actividad en relación a lo ocurrido un año atrás, diversos indicadores adelantados ponen de manifiesto que el bloque no ha logrado darle más vigor al crecimiento. En particular, la actividad de la industria manufacturera continuó cayendo en términos interanuales en el primer trimestre de 2019. En contraste, el sector servicios exhibe perspectivas más alentadoras a pesar de haber registrado cierto deterioro en 2018.

Como consecuencia de lo anterior, el Banco Central Europeo ha resuelto continuar implementando una política monetaria con un sesgo expansivo, por lo que se espera

que el escenario de bajas tasas de interés se mantenga a lo largo de todo 2019. En el mismo sentido, ante el enfriamiento de la economía europea, resulta cada vez más probable que la autoridad monetaria de la Zona Euro implemente una estrategia de destinada a mejorar las condiciones crediticias a través de operaciones de financiamiento de larga duración a la banca (TLTROs). Sin embargo, no debe dejar de señalarse que existe una potencial fuente de riesgo adicional que deviene del cambio en la presidencia de la institución que se producirá a fines de octubre de 2019 y que podría traer aparejado un cambio también en los lineamientos de política monetaria.

En suma, en caso de arribarse a un acuerdo entre la Unión Europea y el Reino Unido para procesar el Brexit en forma ordenada y de continuar la política monetaria expansiva, puede esperarse una recuperación del crecimiento de la Zona Euro para 2020 y 2021. No obstante, un escenario de no-deal Brexit y de persistencia del conflicto comercial entre Estados Unidos y China, podría suponer un deterioro adicional respecto al alicaído panorama económico actual.

Reducción del ritmo de normalización de la política monetaria en EE.UU.

Estados Unidos se encuentra en una etapa en la que el producto observado supera su nivel potencial, no obstante lo cual la Reserva Federal ha incorporado la incertidumbre que deviene del entorno internacional y los bajos niveles de inflación de modo que la normalización de la política monetaria, con el consecuente aumento de la tasa de interés se realizará a un ritmo bastante más lento del que se preveía hace un año.

En consecuencia, producto de las crecientes tensiones comerciales, la mayor incertidumbre sobre el crecimiento mundial y riesgos de una caída abrupta del ritmo de expansión de la propia economía norteamericana y una rebaja en los pronósticos de inflación para el 2019, en su reunión efectuada el pasado 19 de junio la FED mantuvo la tasa de interés de referencia (2,25%), aunque las expectativas relevadas por la propia autoridad monetaria estadounidense señalan como probable el escenario de una recortes en las tasas de interés, tanto en el tercer, como en el cuarto trimestre de 2019. La trayectoria que adopte la tasa de interés estará muy vinculada a la evolución de la economía norteamericana. Por otra parte, los cambios tributarios implementados en 2017 y los sucesivos aumentos en el gasto público han incrementado el desequilibrio fiscal y empeorado el perfil de la deuda pública que ya lucía insostenible. Por lo tanto, el riesgo de una mayor volatilidad, con efectos globales disruptivos, se ha incrementado en los últimos meses. Asimismo, conviene señalar que a pesar del impacto al interior de la economía estadounidense de un recorte de tasas, es probable que una eventual decisión en ese sentido contribuya que los bancos centrales de las economías desarrolladas operen en dirección similar.

Comercio internacional

De la mano de un enlentecimiento de la actividad económica mundial, el comercio de bienes se ha desacelerado considerablemente. La debilidad en el comercio mundial se concentró en bienes de capital, los que están profundamente integrados en las redes de producción internacional e ilustran los vínculos entre la inversión global y el

comercio. El aumento de los aranceles por parte de los Estados Unidos y las represalias implementadas por China han afectado los flujos comerciales bilaterales y los precios de los productos objeto de conflicto, aunque ello no evidenció aún efectos significativos sobre los volúmenes de comercio agregado, ni sobre el nivel de actividad en estos países. No obstante, el anuncio de nuevos aumentos de aranceles por parte de estos países que se realizó en mayo podría traer aparejado un recrudecimiento de las tensiones comerciales. Más allá de las pérdidas económicas para las economías directamente involucradas, estos nuevos aranceles podrían generar además una mayor incertidumbre afectando la confianza de los agentes y la inversión a nivel global.

A medida que la demanda de las economías desarrolladas continúa moderándose, se espera que el crecimiento de las exportaciones se ubique por debajo de los promedios históricos para las economías emergentes. El debilitamiento del crecimiento de las exportaciones será particularmente pronunciado en las economías productoras de petróleo a la luz fundamentalmente de los recortes de producción resueltos por la OPEP.

De ese modo, el crecimiento del comercio mundial sería de 2,6% en 2019 y 3,2% en 2020, lo cual estaría evidenciando un sendero menos dinámico para la inversión global y una menor elasticidad de los flujos de comercio al ingreso, producto de una integración más lenta de las cadenas de valor y de la liberalización del comercio. Debe señalarse que estas proyecciones no suponen una escalada adicional en las tensiones comerciales entre EEUU y China, ni nuevas medidas de estímulo por parte de China y zona del Euro.

Precio de los commodities

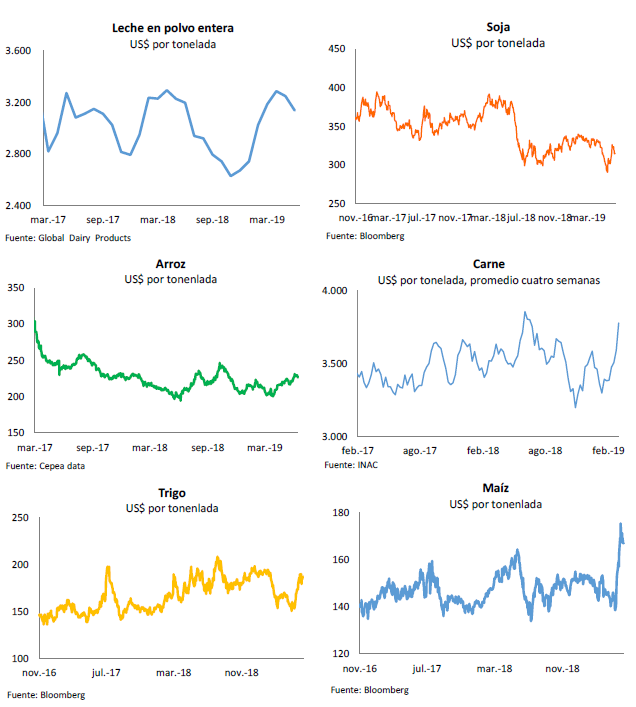

Luego del leve repunte en la primera mitad de este año, los precios de la mayoría de los commodities se mantuvieron bastante por debajo de los buenos niveles registrados en 2018, en tanto que los precios de los productos agrícolas mantuvieron, en su mayoría, los precios del año pasado.

Las tensiones comerciales han comenzado a influir en el comportamiento de algunos precios, en particular de los metales, donde las previsiones se han ajustado a la baja a la luz de la expectativa de un crecimiento mundial más débil de lo esperado.

El precio de las distintas variedades de petróleo creció en el primer semestre de 2019, luego de la caída experimentada durante el tercer trimestre de un muy volátil 2018. Los recortes de producción resueltos por la OPEP y el levantamiento temporal de las sanciones a Irán por parte de Estados Unidos, de efectos contrapuestos, han contribuido a generar un panorama de elevada volatilidad. Los recortes en la producción mundial resueltos por la OPEP, se ha visto compensada parcialmente por el crecimiento de la producción en Estados Unidos, principal productor mundial de petróleo en la actualidad. Se espera que los precios del barril, en su variedad Brent, promedien los US$ 68,5 en 2019 y US$ 69, lo que implica una leve revisión a la baja en comparación con los precios verificados en el primer trimestre del año.

Los precios de los productos agrícolas permanecieron relativamente estables durante la primera mitad del año, aunque se registraron caídas en productos claves para la economía uruguaya. En el caso particular de la soja, el precio cayó producto de las tensiones comerciales como telón de fondo y de la propagación de la peste porcina en China, actividad que resulta clave para explicar la demanda del oleaginoso. A su vez, como respuesta a esta caída los productores estadounidenses redujeron el área cultivada de soja y aumentaron la de maíz, lo que, sumado a un incremento de la oferta en Europa y Rusia, contribuyó también a la caída en los precios de este cereal.

La escalada de las tensiones comerciales también ha contribuido a la disminución de los precios de la mayoría de los metales básicos. En ese contexto, se espera que los precios tanto de los productos agrícolas como de los metales básicos experimenten una caída en 2019 y se recuperen parcialmente en 2020.

Mercados financieros internacionales

Ante la corrección a la baja de las proyecciones de crecimiento económico mundial y los registros de inflación sostenidamente bajos, los bancos centrales de las principales economías desarrolladas han adoptado estrategias de política monetaria con sesgos más expansivos. La FED de los Estados Unidos postergó su ciclo de ajuste, en tanto que el BCE implementó medidas adicionales de estímulo de la actividad y el crédito y retrasó el fin de su política de tasas reales negativas. Estas medidas provocaron un cambio en las expectativas que contribuyó a la caída de los rendimientos de los bonos a largo plazo, donde incluso una proporción no menor de bonos de economías desarrolladas presentan tasas de interés de mercado negativas. El descenso de los rendimientos de largo plazo en las economías avanzadas y la caída de la percepción de riesgo de los instrumentos de deuda soberanos de las economías emergentes han propiciado mejores condiciones de financiamiento, lo cual sustenta la recuperación en los flujos de capital hacia las economías emergentes luego de las salidas netas verificadas en 2018.

Las perspectivas respecto a las condiciones de financiamiento global se muestran favorables en el corto plazo, lo cual incorpora la idea de que el ajuste de la política monetaria de las principales economías desarrolladas será implementado a un ritmo más lento que el esperado previamente. Por el contrario, debe hacerse notar que una reversión de este panorama, es decir, una política monetaria más restrictiva por parte de las economías desarrolladas, sumada la incertidumbre de las políticas comerciales y los riesgos geopolíticos podría afectar negativamente los flujos de capital hacia las economías emergentes.

[1] World Economic Outlook, Abril 2019