Informe de Resultado Fiscal Estructural 2025

Informes

Principales resultados

En 2025, el RFE del Gobierno Central y BPS se ubicó en -3,9% del PIB.¹ Por su parte, la estimación de la brecha de producto se ubicó en 0,37% (respecto de la tendencia de largo plazo del PIB).

1 - Introducción

La Ley Nº 20.446 del 16 de diciembre de 2025 (Ley de Presupuesto Nacional 2025-2029) estableció la adopción de una regla fiscal dual, para orientar el marco fiscal. La regla dual establece un ancla de mediano plazo basada en la deuda neta, complementada con metas operacionales de corto plazo, sobre el resultado fiscal estructural (RFE) y un tope de endeudamiento neto.

El resultado fiscal estructural es una medida del resultado fiscal ajustada por el ciclo económico y por factores transitorios y/o extraordinarios. Su objetivo es reflejar el estado subyacente o “estructural” de las finanzas públicas; es decir, el déficit o superávit que se observaría si la economía estuviera operando en su nivel tendencial y sin ingresos ni gastos excepcionales.

En este sentido, para pasar del resultado fiscal efectivo al RFE es necesario realizar dos tipos de ajuste: un ajuste cíclico, que elimina los efectos de la economía por encontrarse fuera de su nivel tendencial, y un ajuste por partidas extraordinarias o transitorias, que excluye ingresos o gastos no recurrentes.

2 - Estimación del Resultado Fiscal Estructural

2.1 Ajuste cíclico

Para la determinación del ajuste cíclico es necesaria una estimación de la brecha del producto. Siguiendo lo establecido en el Documento de Trabajo - Estimación resultado fiscal estructural,² la estimación de la brecha del producto de corto plazo se realiza mediante la aplicación de un Modelo Estructural Multivariante (MEM), utilizando datos y proyecciones de variables macroeconómicas trimestrales, estas últimas solicitadas y brindadas por el Comité de Expertos.

Consulta al Comité de Expertos

El Comité de Expertos (CE) constituye un grupo técnico externo que integra la institucionalidad fiscal, y tiene como objetivo principal proveer insumos al MEF para la estimación del RFE y de la brecha de producto.

El martes 16 de diciembre de 2025 se envió una consulta al CE, solicitándose la proyección anual del crecimiento del PIB Potencial y del IVF del Producto Interno Bruto (PIB) efectivo, así como la proyección trimestral de la tasa de desempleo, de la variación del Índice de Precios al Consumo (IPC), del tipo de cambio y de la variación interanual del IVF del PIB. El plazo de recepción de respuestas fue hasta el viernes 6 de febrero de 2026. Del total de integrantes del CE, se recibieron 11 respuestas (véase Informe de Resultados N°5).³

Para la estimación de la brecha del producto de corto plazo se utilizó la mediana de las variables trimestrales. A continuación, el Cuadro 1 presenta dichas proyecciones, por trimestre.

Trimestre | Tasa de desempleo | IPC (var. interanual) | Tipo de Cambio ($ por U$S) | PIB (var. interanual) |

2025 4° trim | 7,2% | 4,0% | 39,6 | 1,3% |

2026 1er trim | 7,5% | 3,4% | 38,7 | 1,4% |

2026 2° trim | 7,7% | 3,5% | 39,2 | 1,5% |

2026 3er trim | 7,6% | 4,2% | 39,7 | 2,1% |

2026 4° trim | 7,5% | 4,3% | 40,0 | 2,0% |

2027 1er trim | 7,8% | 4,5% | 40,5 | 1,7% |

2027 2° trim | 7,7% | 4,6% | 40,8 | 1,7% |

2027 3er trim | 7,6% | 4,4% | 41,0 | 1,9% |

| Fuente: Consulta al Comité de Expertos (06/02/2026) | ||||

Estimación de la brecha de producto

A partir de las proyecciones de las variables macroeconómicas solicitadas y brindadas por el CE, se procedió a la estimación de la brecha del producto, variable clave para la determinación del ajuste cíclico, mediante la aplicación del modelo estructural multivariante.

La estimación utiliza series trimestrales para el período 1983–2027 e incorpora como variables endógenas el IVF del PIB, la tasa de desempleo y la inflación interanual, con datos del Banco Central el Uruguay (BCU) y del Instituto Nacional de Estadística (INE). Se incluyen como variables de control indicadores regionales e internacionales —actividad en Argentina y Brasil y tipo de cambio real— para captar shocks externos relevantes.

Para el período 2025Q4–2027Q3, cuando no se dispone de datos observados, se emplean proyecciones del Comité de Expertos o de fuentes extranjera (para las variables externas).⁴ El modelo mantiene la especificación que se presenta en el Documento de Trabajo - Estimación resultado fiscal estructural.⁵ La muestra considerada fue actualizada hasta la información más reciente. El detalle de las estimaciones se presenta en el Informe Fiscal 2025.V⁶

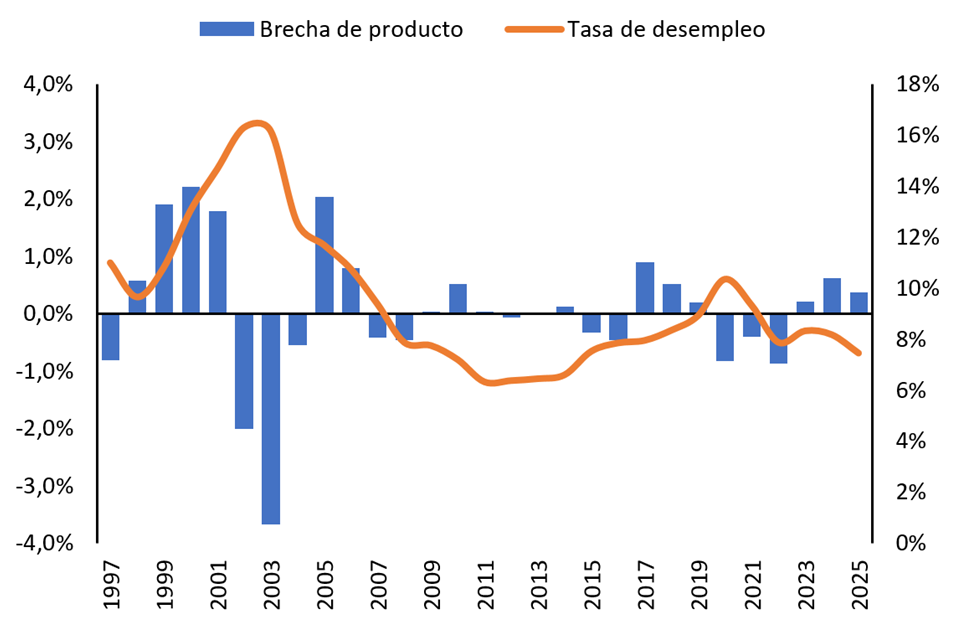

En el Gráfico 1 se representa la brecha de producto resultante de la estimación de este modelo, expresada en términos anuales y acompañada de la tasa de desempleo. Para 2025, la brecha de producto se ubica en 0,37%, levemente por encima de su tendencia de largo plazo. En este contexto, la tasa de desempleo muestra una evolución consistente con la estimación de la brecha, evidenciando una moderación respecto de los años anteriores, en línea con la mejora gradual del nivel de actividad.

Gráfico 1. Brecha de Producto (en % de la tendencia) y Tasa de Desempleo (%), 1997-2025

Fuente: estimaciones MEF sobre la base de datos de INE, BCU, BCRA, BCB, Bloomberg y Comité de Expertos.

Nota: La brecha de producto excluye el efecto COVID para su representación.

Cálculo del ajuste cíclico

Una vez estimada la brecha de producto, se corrigen las partidas fiscales: ingresos de la DGI, ingresos por comercio exterior, ingresos del BPS, egresos en remuneraciones y en pasividades, utilizando elasticidades fiscales que miden cuánto reaccionan ante variaciones del nivel de actividad. Estas permiten estimar cuál habría sido el nivel de cada partida si la economía hubiese operado en su nivel potencial, es decir, en ausencia de presiones cíclicas.⁷

Para una brecha del producto positiva de 0,37%, el ajuste cíclico refleja el efecto contractivo que el ciclo tiene sobre el resultado estructural. Por el lado de los ingresos del GC-BPS, el ajuste total es levemente negativo (-0,103% del PIB potencial), lo que implica que, en una fase expansiva, parte de la recaudación observada se considera transitoria y, por tanto, se descuenta al estimar los ingresos estructurales. Este efecto se explica principalmente por los ingresos de la DGI (0,064%) y del BPS (0,035%), mientras que los ingresos por comercio exterior tienen una incidencia marginal (0,004%).

En cuanto a los egresos, el ajuste es positivo (0,057%), reflejando que en un contexto de brecha positiva ciertos gastos tienden a ubicarse transitoriamente por debajo de su nivel estructural; por lo tanto, al calcular el componente estructural se los corrige al alza; pasividades (0,038%) y remuneraciones (0,019%).

En conjunto, el efecto ciclo asciende a -0,045% del PIB potencial, indicando que el resultado fiscal efectivo está levemente favorecido por la posición cíclica de la economía, por lo que corresponde ajustarlo negativamente en el cálculo del RFE.

2.2 Ajuste de partidas transitorias y/o extraordinarias

La otra dimensión relevante para la estimación del RFE es el ajuste del resultado efectivo por ingresos y gastos transitorios y/o extraordinarios. Por el enfoque conceptual utilizado para la evaluación de la pertinencia de ajustar partidas extraordinarias y/o transitorias, ver el Documento de Trabajo - Estimación resultado fiscal estructural.⁸

En lo que respecta a 2025, el ajuste por partidas extraordinarias fue de -0,15% del PIB, producto de un ajuste de -0,54% en los ingresos y de 0,39% en los gastos.⁹

Con relación a las partidas de ingresos, se evidencian tres ajustes.

En primer lugar, el ajuste por utilidades extraordinarias de los Entes Públicos, siguiendo la metodología establecida de considerar el promedio de utilidades de los últimos siete años depurado de los valores máximo y mínimo.¹⁰ Los Entes Públicos mostraron utilidades extraordinarias por 0,3% del PIB, principalmente impulsados por BROU y ANTEL.

Segundo, el ajuste por el ingreso –por única vez– asociado al Fideicomiso II de la Seguridad Social en el marco de la Ley Nº 20.209 (Ley de cuarentones), que representó, aproximadamente, 0,4% del PIB.

Por último, el ajuste por adelantos de impuestos realizado en 2024, IMESI de ANCAP e IRAE y IPAT de UTE, correspondientes al ejercicio 2025. Este adelanto representa un 0,1% del PIB –que se corrige en negativo–.

En relación a las partidas de gastos, se evidencian seis categorías de ajustes.

En primer lugar, las partidas correspondientes al adelanto por parte de BPS de jubilaciones y pensiones a las redes de cobranzas, que se visualizan en las líneas “adelanto a agentes descentralizados, pendientes de devolución” y “adelanto de gastos GC-BPS” (0,1% del PIB).[4] Esto provocó, por un lado, que en el acumulado anual quedara un remanente importante en los agentes descentralizados, principalmente por esta transferencia adelantada realizada en diciembre. Por el otro, un adelanto de gastos por jubilaciones que fueron efectivamente cobradas en 2025, que correspondían a 2026 (196,7 millones de pesos).

Segundo, el ajuste por pago a partidos políticos con motivo de las elecciones departamentales ocurridas en 2025 (0,01% del PIB).

Tercero, el ajuste por el pago correspondiente a la sentencia del juicio por PLUNA (0,08% del PIB).

Cuarto, el gasto por los pagos de la Adenda 3 del Ferrocarril Central (firmada el 17/06/2025), correspondientes al diferendo del período 12/2023 – 08/2024 (0,2% del PIB).

Quinto, el ajuste por la reducción de la deuda flotante, es decir de las obligaciones contraídas por el Estado, pero aún no pagadas (0,05% del PIB).

Sexto y último, el ajuste por el gasto de la deuda no registrada de ASSE, correspondiente a años anteriores a 2025, que fue convenida en 2025.¹² El monto total convenido corresponde a 0,1% del PIB. De este, una parte fue paga en 2025, –que se corrige– y la otra parte quedó pendiente de pago para los próximos años –lo que ameritará la corrección correspondiente a futuro–.

2.3 Resultado Fiscal Estructural 2025

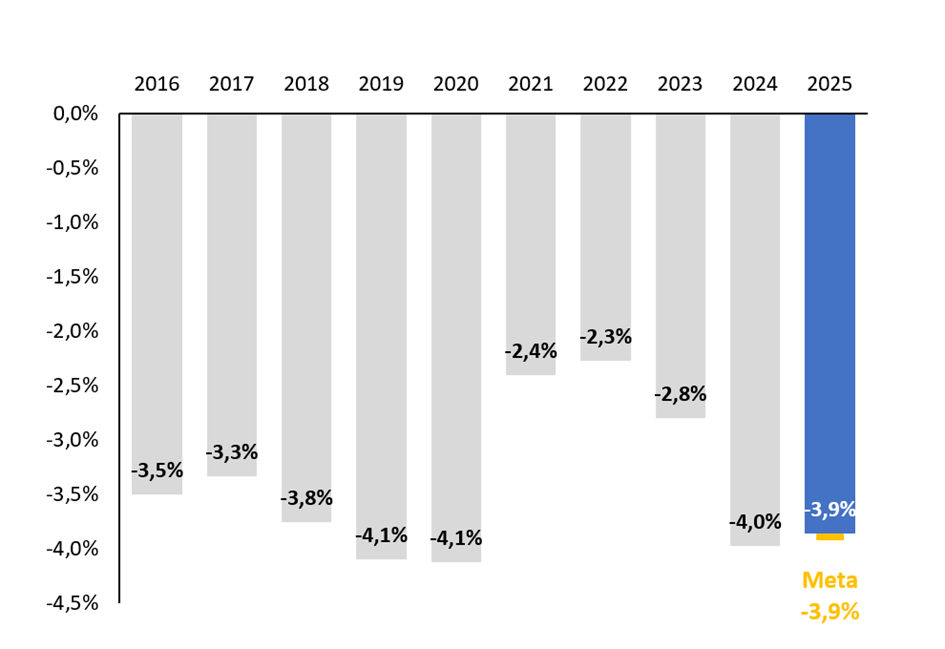

Una vez corregido el resultado efectivo del GC-BPS de -3,7% en 2025 por el ajuste cíclico de -0,05% del PIB y el ajuste por partidas extraordinarias y/o transitorias de -0,15% del PIB, el RFE del GC-BPS en 2025 se ubica en -3,9% del PIB, cumpliéndose la meta trazada en la Exposición de Motivos del Presupuesto Nacional 2025-2029.

Cuadro 2. Cálculo del resultado fiscal estructural, 2025

Resultado Fiscal Estructural del GC-BPS | |

| Cifras expresadas como % del PIB | 2025 |

| RESULTADO GLOBAL GC - BPS | -3,7 |

| Ajuste Cíclico | -0,05 |

| Ingresos Totales | -0,10 |

| Egresos Totales | 0,06 |

| Ajuste Extraordinarios | -0,15 |

| Ingresos Extraordinarios | -0,54 |

| Egresos Extraordinarios | 0,39 |

| RESULTADO FISCAL ESTRUCTURAL GC - BPS | -3,9 |

Fuente: MEF Nota: La suma de las cifras puede no coincidir por razones de redondeo. | |

Gráfico 2. Resultado fiscal estructural del GC-BPS, 2016-2025

Fuente: estimaciones MEF sobre la base de datos de INE, BCU, BCRA, BCB, Bloomberg y Comité de Expertos.

¹ Se toma como referencia un nivel de PIB nominal para 2025, proyectado sobre la base de datos observados hasta 2025Q3 y la mediana del Comité de Expertos para el 2025Q4.

³https://www.gub.uy/ministerio-economia-finanzas/politicas-y-gestion/resultados-del-comite-expertos.

⁴ Banco Central de la República Argentina (BCRA), Banco Central de Brasil (BCB) y Bloomberg.

⁶ https://www.gub.uy/ministerio-economia-finanzas/comunicacion/publicaciones/informe-fiscal-2025.

⁷ Las elasticidades fiscales son las que se estiman en la Nota Metodológica 4: Elasticidades fiscales para el cálculo del resultado fiscal estructural.

⁹ Vale mencionar que no se realiza ajuste extraordinario por el componente Intereses.

¹⁰ Véase Nota Metodológica 6: Unificación de criterio metodológico para depurar el resultado Fiscal del GC-BPS de utilidades extraordinarias de Entes públicos.

¹¹ El adelanto fue necesario para que, por razones de calendario, los jubilados y pensionistas que perciben sus prestaciones a través de redes de cobranza pudieran cobrar el 3 de enero de 2026.

¹² El informe realizado por la Auditoria Interna de la Nación al respecto, se encuentra disponible aquí.