4.5. Donaciones especiales con exoneraciones fiscales

La Ley de Reforma Tributaria prevé la posibilidad de contar con exoneraciones tributarias especiales para las donaciones realizadas a instituciones de enseñanza, salud, apoyo a la niñez y rehabilitación social. Esta exoneración otorgada a los donantes, como criterio general, implica una renuncia fiscal del Estado equivalente al 81.25% del monto donado y del 55% en caso de donaciones realizadas a las universidades privadas.

Se ha entendido que este instrumento constituye una herramienta valiosa, que debe ser utilizada procurando lograr los mayores efectos deseados de las políticas, con el menor costo posible.

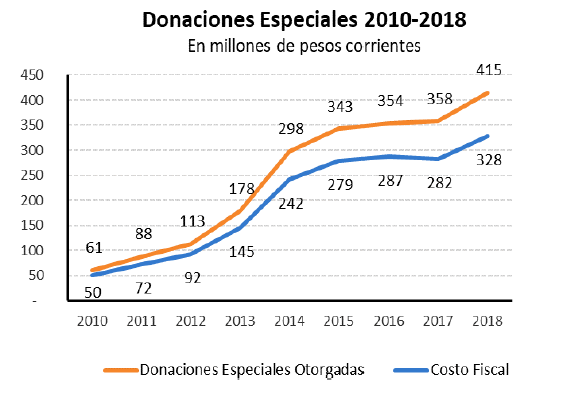

En los últimos años, se ha intensificado la utilización de este instrumento, que alcanzó los 415 millones de pesos en 2018, lo que representa un costo fiscal del orden de los 328 millones de pesos. Cabe resaltar que además de este régimen de donaciones especiales, existen otros específicos para el apoyo de la cultura y del deporte.

Beneficios fiscales

La normativa establece que instituciones, o tipo de instituciones, pueden contar con este beneficio que estimula la recepción de donaciones. La empresa contribuyente, determina a cuál de estas instituciones aporta y su contribución, le cuesta efectivamente un 18,75% de lo aportado. El aporte del Estado, se conforma de la siguiente manera: un 75% en certificados de crédito que el contribuyente puede utilizar para el pago de IRAE o en el impuesto al patrimonio y el 25% restante puede ser imputado a efectos fiscales como gasto de la empresa, reduciendo el pago de IRAE.

Es de destacar, que la Ley de Rendición de Cuentas de 2015, modificó a partir de 2017, el porcentaje por el cual se otorga el beneficio fiscal a las donaciones realizadas a las universidades privadas. El porcentaje a imputar como pago a cuenta, pasa a ser del 40% y no del 75 %, y el 60% restante puede ser imputado a efectos fiscales como gastos de la empresa, con lo que el costo se distribuye prácticamente en partes iguales entre el Estado y la empresa donante (Estado 55%, Donante 45%).

Cabe aclarar que, para acceder a estos beneficios fiscales, las empresas no pueden destinar a este tipo de donaciones más del 5% de la renta neta fiscal del ejercicio anterior. Existe una excepción a este límite, cuando las donaciones sean a instituciones de enseñanza (instituciones privadas cuyo objeto sea la educación primaria, secundaria, técnico profesional y que atienden a la población más carenciada) o de apoyo a la niñez, en que el referido tope será de un 10%, siempre que las donaciones sean iguales o mayores que las realizadas en el ejercicio anterior.

Cambios normativos y de procesos

En el período presupuestal 2010-2014, se introdujeron varias modificaciones con el objetivo de ordenar el procedimiento y darle mayor previsibilidad a los costos. Se unificó el procedimiento para todos los organismos beneficiarios del régimen, fijándose el 31 de marzo de cada año, como plazo máximo para presentar los proyectos a ser promovidos bajo esta ley.

Adicionalmente, en la Ley de Rendición de Cuentas 2017, se establecieron topes a los montos totales destinados a la ejecución de proyectos por este régimen, y además se estableció que el tope máximo por entidad beneficiaria no podrá superar el 15% del monto máximo anual, salvo en el caso de aquellas que al año 2018 hubieran recibido donaciones por un monto superior. Esto permitió que se incorporaran nuevas instituciones al amparo de este régimen en el área de la Salud, educación terciaria e investigación y apoyo a la niñez y a la adolescencia. Además, se incluyeron instituciones, contemplando nuevas áreas como son: vivienda, seguridad vial y familiares de víctimas de la delincuencia.

Procedimiento

A continuación, se presenta una reseña del procedimiento para la utilización del régimen.

Para ser beneficiarias de este régimen, las instituciones habilitadas deben presentar previamente proyectos ante el Ministerio de Economía y Finanzas, en donde debe establecerse el destino de los fondos donados y un plazo estimado de ejecución. En función de la temática, los proyectos que corresponda, son derivados a los ministerios sectoriales de referencia para su análisis y posterior aprobación.

El monto máximo por el que cada institución puede recibir donaciones es aprobado anualmente, considerándose para ello el presupuesto de los proyectos vigentes, la efectiva ejecución que tuvo la institución en el año anterior y el análisis del monto global de beneficios fiscales que es posible autorizar mediante este régimen.

Destino de las donaciones en el año 2018

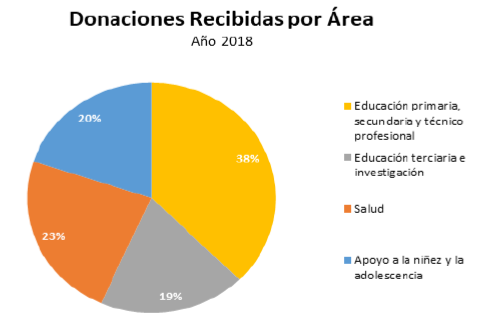

En el año 2018 se presentaron proyectos por 727 millones de pesos, habiéndose aprobado un monto máximo de donaciones por 427 millones, de las cuales efectivamente se ejecutaron 415 millones. El 38% de las donaciones especiales, fueron destinadas a instituciones de educación primaria, secundaria y técnico profesional; el 19% a instituciones de educación terciaria e investigación; el 23% a organismos vinculados a la atención de la salud y el 20% a instituciones de apoyo a la niñez y la adolescencia.

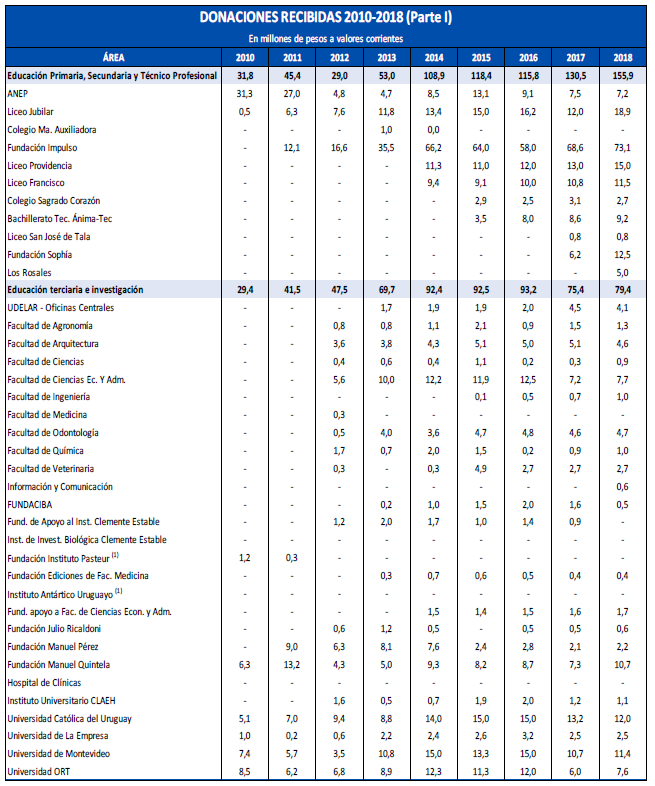

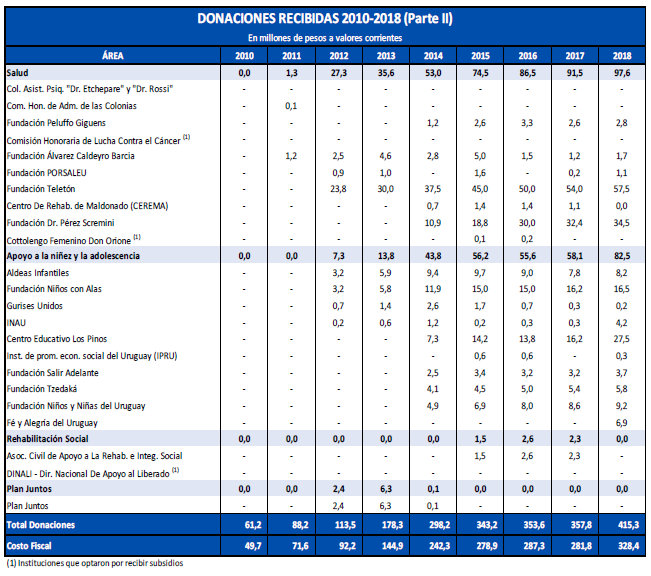

A continuación, se presenta la evolución de las donaciones recibidas por cada institución y área de atención, en el período 2010–2018: