4.4. Compromisos de Gestión

En los últimos años se ha avanzado en la suscripción de compromisos de gestión, en el marco de una Administración Pública orientada a resultados y una mayor eficiencia del gasto público. Los compromisos procuran estimular y contribuyen a que la asignación de recursos tenga como contrapartida el cumplimiento de metas vinculadas a mejora de la gestión, que redunden en un mejor cumplimiento de los cometidos sustantivos de los organismos.

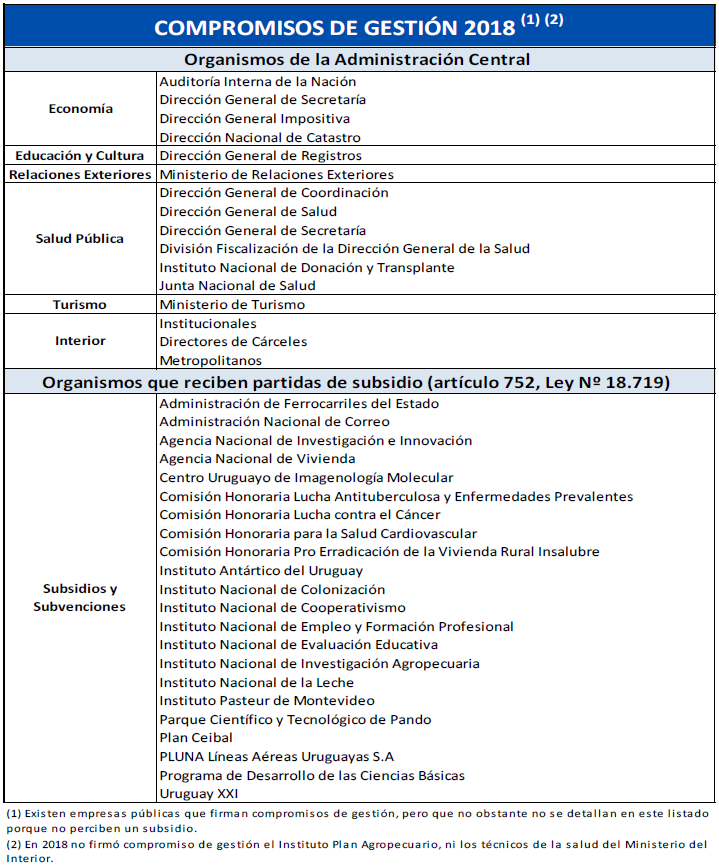

La utilización de los compromisos de gestión se realiza tanto a la interna de la propia administración, asociados con componentes salariales variables, así como también, como forma de relacionamiento con los organismos y agencias que perciben subsidios o subvenciones del Presupuesto Nacional, con el objetivo de que los mismos se utilicen de una forma más eficiente y alineada con las políticas sectoriales.

La efectividad de la herramienta depende de que las metas estén referidas a las actividades sustantivas de los organismos, la alineación a su planificación estratégica y del desafío de asumir de forma escalonada mayores niveles de exigencia. Pero se debe considerar que es un proceso gradual, que propende a un cambio cultural, cuyos resultados se van a percibir enteramente en el mediano plazo.

En la Rendición de Cuentas del ejercicio 2012 [1], fue creada la Comisión de Compromisos de Gestión (CCG), con competencia relativa a la suscripción y evaluación de Compromisos de Gestión, integrada por la Oficina de Planeamiento y Presupuesto que la preside, por el Ministerio de Economía y Finanzas y por la Oficina Nacional del Servicio Civil. Por otro lado, a partir de 2015, conjuntamente con los presupuestos de las empresas públicas, se acuerdan compromisos de gestión anuales que establecen objetivos en materia de resultados de la empresa, calidad y cobertura de bienes y servicios brindados y para el control de gasto y eficiencia en la gestión.

[1] Ley N° 19149, Artículo 57