3.27. Otros incisos del Presupuesto Nacional

Subsidios y subvenciones

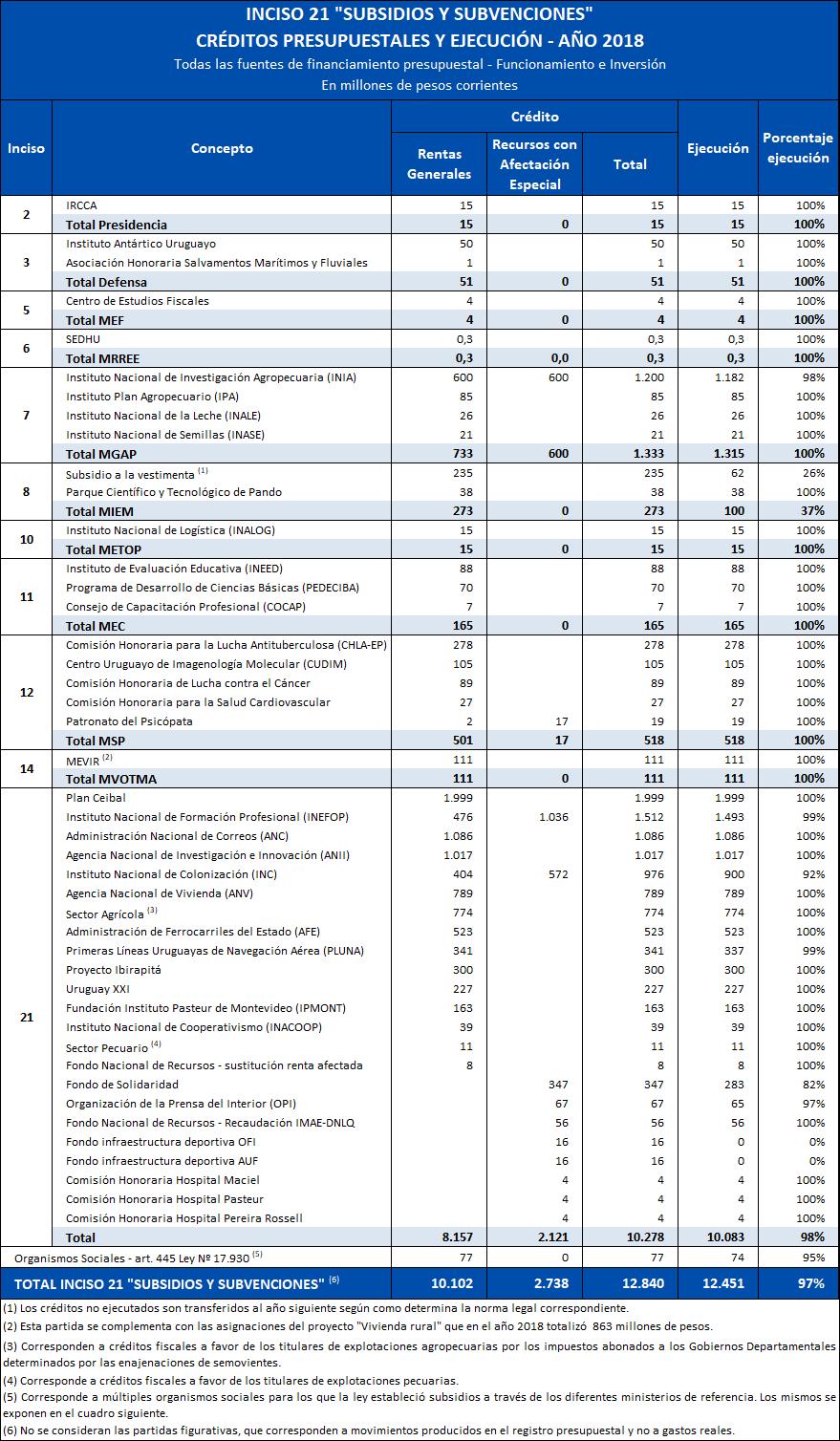

En el Inciso 21 “Subsidios y Subvenciones” se incluyen las partidas presupuestales destinadas a instituciones que no integran el Presupuesto Nacional, entre las que se destacan las transferencias a las empresas públicas deficitarias, a las personas públicas no estatales y a diversas instituciones privadas.

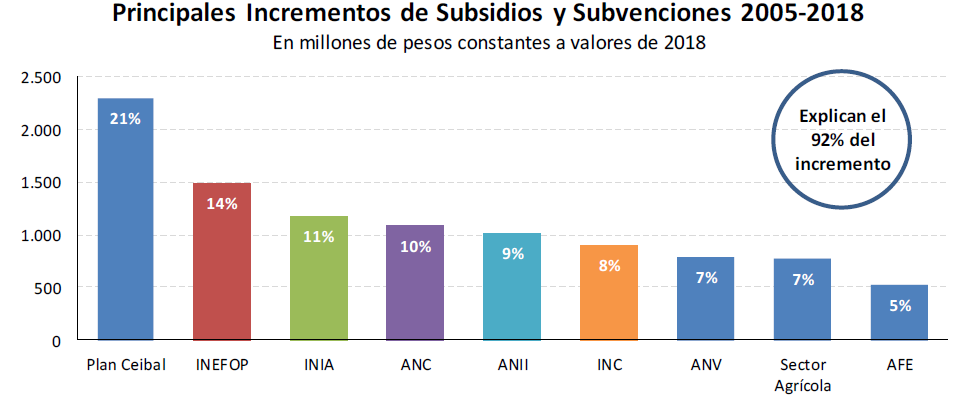

Los subsidios y subvenciones crecieron fuertemente en el período 2005-2018, explicado principalmente por la incorporación de nuevos subsidios. El Plan Ceibal, el Instituto Nacional de Formación Profesional (INEFOP), Instituto Nacional de Investigaciones Agropecuarias (INIA), la Administración Nacional de Correos (ANC) y la Agencia Nacional de Investigación e Innovación (ANII) en su conjunto explican el 65% de los incrementos de gasto de los Subsidios. Se observa así el estímulo que se procuró desarrollar en áreas de ciencia, tecnología, educación, innovación e investigación.

El análisis que se realiza en el presente apartado, corresponde a la ejecución presupuestal, la que en algunos casos puede diferir de las transferencias efectivizadas en el período.

En el actual período presupuestal, los gastos del inciso disminuyeron un 8% real entre 2015-2018. Esta disminución se explica por la derogación del régimen de financiamiento de exportaciones[1] en 2017, cuyo costo era asumido por Rentas Generales.

En el año 2018, los subsidios tuvieron una disminución de 4% real respecto al año anterior. El mismo se explica por haberse culminado la registración presupuestal de los subsidios del Fondo Forestal y por la reasignación hacia el Inciso 24 “Diversos Créditos”, de 150 millones de pesos, correspondientes al subsidio de AFE para el pago de los incentivos de retiro para sus funcionarios, encomendado a la Oficina Nacional de Servicio Civil[2].

A continuación, se detalla la composición de los créditos y la ejecución del Inciso 21 “Subsidios y Subvenciones” para el año 2018.

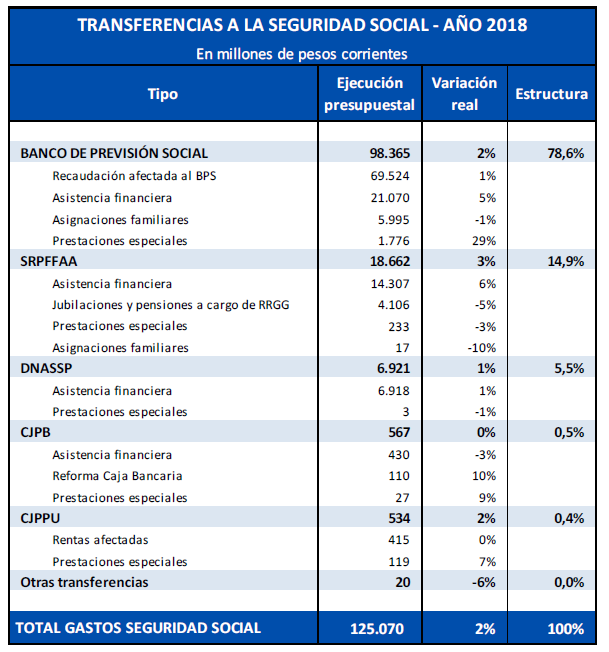

Transferencias a la Seguridad Social

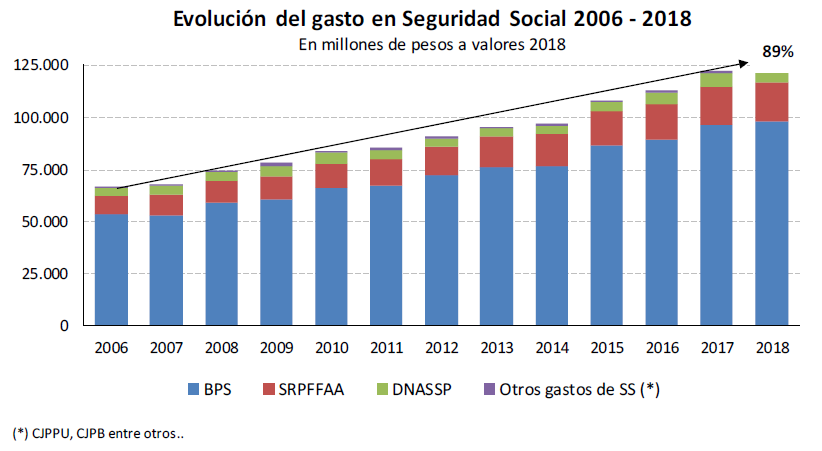

Las transferencias a la Seguridad Social, ascendieron a 125.070 millones de pesos en el año 2018, lo que implica un crecimiento real de 2% respecto al año anterior y de 89% en términos reales desde el año 2006. Las mismas representan un 24% del total del gasto ejecutado en el año 2018.

Por el lado de BPS, la ley de flexibilización de las jubilaciones del año 2008 dio lugar a un incremento significativo en la cantidad de jubilaciones. Por su parte, en los últimos años crecieron en forma importante las jubilaciones por incapacidad y las pensiones por invalidez, así como también a partir de 2010, el número de beneficiarios de subsidios por enfermedad por un cambio en el proceso de certificaciones médicas, y a partir de 2013, los subsidios por maternidad y paternidad, impulsados por la promulgación de la Ley Nº 19.161. Todo esto contribuye a explicar un crecimiento de las transferencias de 84% en términos reales entre 2006 y 2018.

Por otro lado, las transferencias al SRPFAA crecieron un 108% en términos reales en el mismo período. Esto es explicado por la disminución de los ingresos generados por la contribución de activos en relación a las erogaciones realizadas para hacer frente a las respectivas pasividades, que aumentaron en número y en el costo de pasividad promedio. En 2018 se aprueba la Ley Nº 19.695 que modifica el sistema de previsión social militar, que prevé un período extenso de transición.

Por último, las transferencias a la DNASSP crecieron 78% en términos reales entre los años 2006 y 2018, lo que es explicado principalmente por el crecimiento del gasto promedio por pasividad que no tuvo su contraparte por el lado de los ingresos.

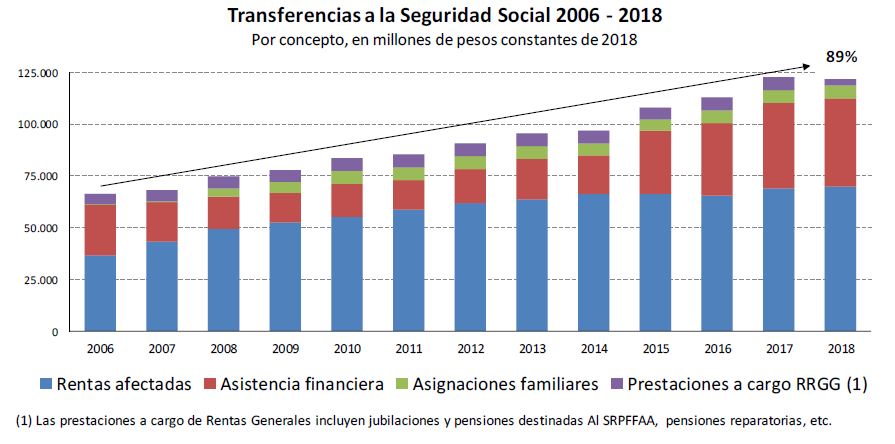

En relación a los recursos que dan origen a las transferencias, se destacan por su incidencia las rentas afectadas a BPS, las cuales crecieron en términos reales un 91% entre 2006 y 2018. Las mismas crecieron fuertemente entre 2006 y 2009 (43% en términos reales) para luego moderar el ritmo de crecimiento. En el período 2015-2018 el crecimiento de las mismas fue de 5% real. Dichas rentas afectadas corresponden a 7 puntos de la tasa básica del IVA, el producido por el Impuesto de Asistencia a la Seguridad Social (IASS) y por la asignación de Rentas Generales sustitutiva del derogado impuesto COFIS.

Es importante mencionar que la asistencia financiera cubre el déficit generado por cada una de las cajas, más allá que tanto BPS como el SRPFFAA reciben otras transferencias por parte del gobierno (BPS recibe las rentas afectadas por impuestos mientras que el SRPFFAA recibe aportes para pagar jubilaciones y pensiones que por normativa están a cargo de Rentas Generales).

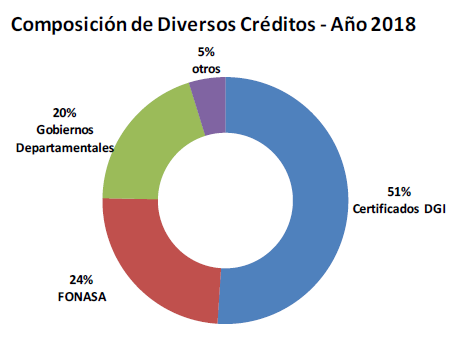

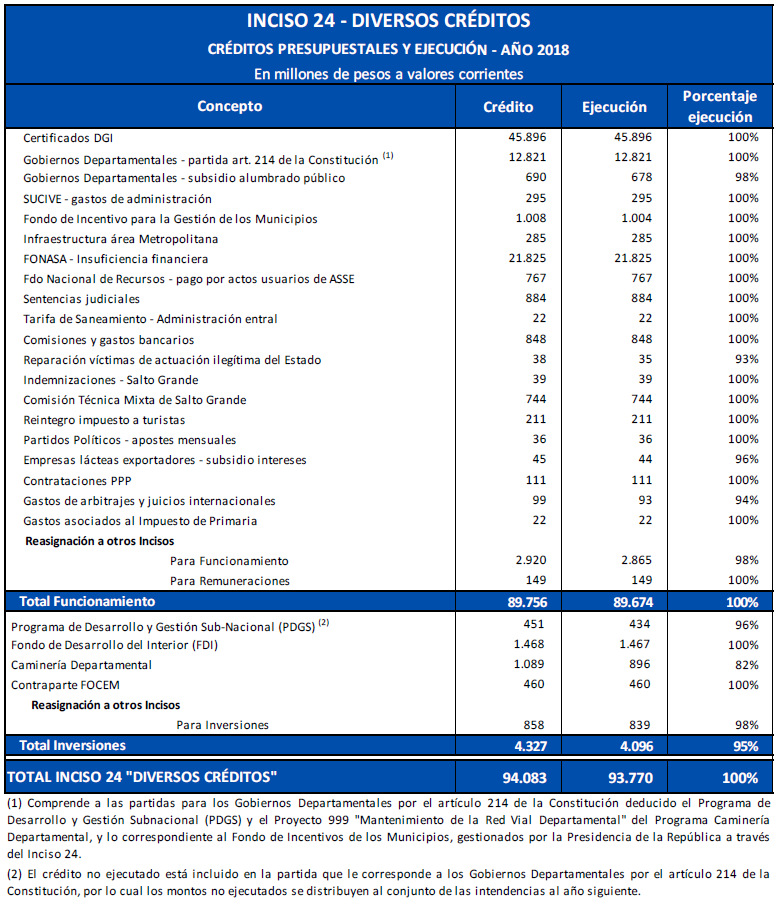

Diversos Créditos

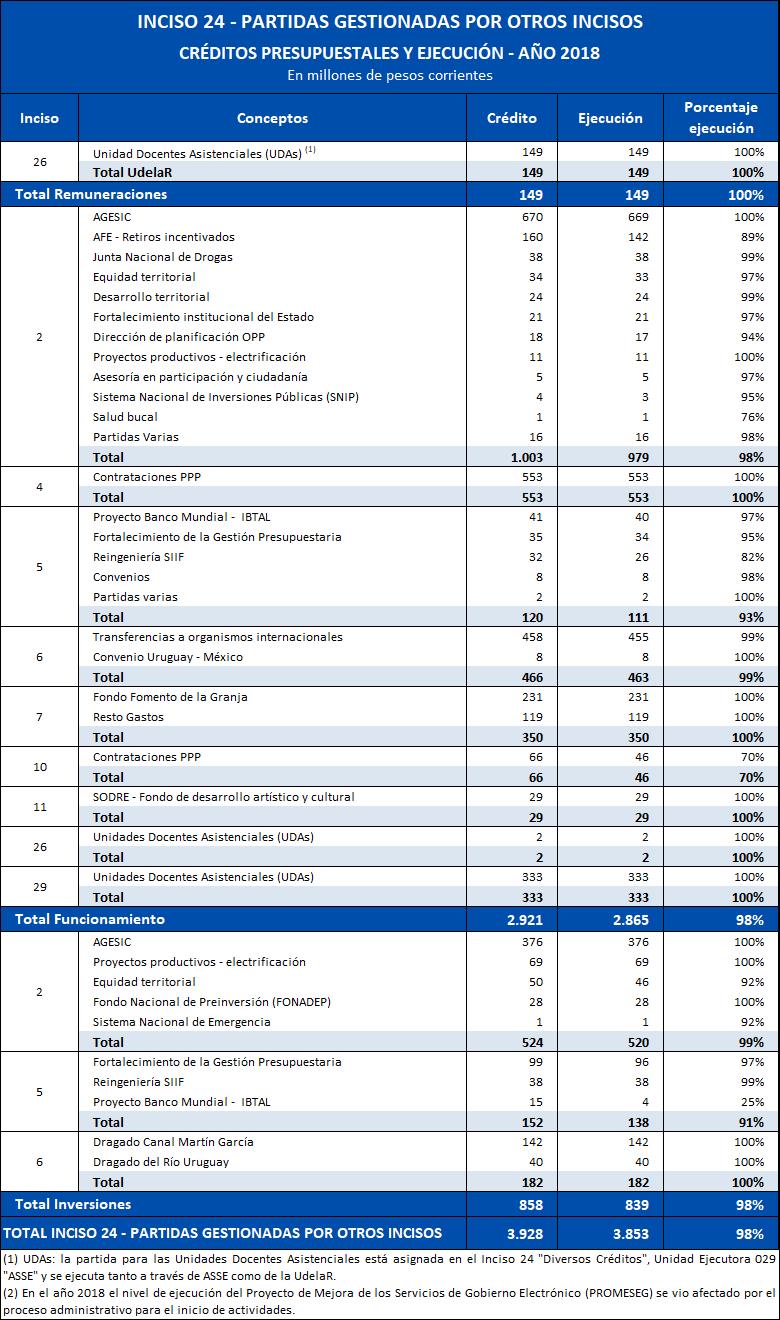

El Inciso 24 “Diversos Créditos” comprende erogaciones que, por su naturaleza, constituyen gastos generales del Estado y por tanto no corresponde imputarlas a la actividad operativa de ningún inciso en particular. Los gastos correspondientes al Inciso 24 “Diversos Créditos”, cuya ejecución está directamente asociada a un inciso en particular, se exponen y analizan en el inciso correspondiente.

Se incluyen en este apartado las partidas con destino a los Gobiernos Sub-nacionales, los aportes de Rentas Generales para el financiamiento del FONASA, los certificados de crédito emitidos por DGI, entre otros.

Los Certificados de Crédito que emite la DGI se originan por devoluciones vinculadas a pagos en exceso, por la devolución de impuestos indirectos en el caso del sector exportador o sectores asimilados y por los regímenes de incentivo tributario, entre otros. Es importante destacar que, la mayor parte de los mismos, no constituyen conceptualmente “gasto tributario” como, por ejemplo, las devoluciones de impuestos por reliquidaciones o al sector exportador. El fuerte crecimiento registrado en el 2017 es explicado principalmente por un cambio en los procedimientos que fijó la DGI en setiembre del año 2016 (e impactó a partir de enero de 2017), que implica que determinados contribuyentes[3], para efectivizar créditos generados por declaraciones y reliquidaciones de impuestos en exceso, deban solicitar certificados, en vez de generar pagos a cuenta. Se estima que este cambio de criterio operativo, habría tenido un efecto de unos 14 puntos en la variación real anual.

Por su parte los recursos de Rentas Generales para la financiación del FONASA han mantenido una tendencia creciente en los últimos años, impulsado por la incorporación gradual de diferentes colectivos de beneficiarios y de las prestaciones incluidas en la cobertura, a partir de la aprobación de la Ley del Sistema Nacional Integrado de Salud en el año 2007. En la actualidad, ya culminó la incorporación de colectivos, por lo que se prevé que las erogaciones por este concepto se estabilicen.

Las transferencias a los Gobiernos Sub-nacionales han crecido en términos reales fuertemente, como se analiza en el Anexo 4.1.

Las restantes partidas en su conjunto representan el 5% del total del inciso en el año 2018, participación que sigue una tendencia estable en el tiempo. Las principales partidas de este grupo son: los gastos por sentencias judiciales, comisiones y gastos bancarios del Estado, aporte a la Comisión Técnica Mixta de Salto Grande, entre otros gastos transversales que se detallan en el cuadro siguiente.

[1] El régimen de Financiamiento de Exportaciones se encuentra detallado en el Libro III de la Compilación de Normas de Operaciones del BCU derogado con fecha 8 de marzo de 2017 por resolución Nº D/70/2017.

[2] Según establece el artículo 238 de la Ley Nº 19.535, de 25 de septiembre de 2017.

[3] Aplica a contribuyentes CEDE y grandes contribuyentes, cuando los créditos originados sean superiores a 50.000 pesos uruguayos.