6.3. Cambios impulsados en la presente administración

Cincuentones: principales resultados a un año de la ley

La Ley Nº 19.590 permitió a un colectivo de activos y pasivos que tenían cincuenta o más años de edad al 1° de abril de 2016 y que quedó obligatoriamente comprendido en el Régimen Mixto de seguridad social creado por la Ley Nº 16.713 de 1996, optar por desafiliarse del mismo. Quienes tomen la opción de desafiliarse pasan a un régimen especial, idéntico al Régimen de Transición establecido en el Título IV de la Ley Nº 16.713, con excepción del método de cálculo de la prestación definitiva de pasividad[1]. Por su parte, la norma previó también la creación del Fideicomiso de la Seguridad Social (FSS) con el objetivo de administrar los fondos que el BPS recibirá como contrapartida, provenientes de las AFAP y de las aseguradoras producto de las desafiliaciones antes comentadas. A partir del sexto año, el FSS comenzará a desembolsar paulatinamente, durante un período de 20 años, el capital acumulado al BPS para financiar en parte las mayores prestaciones que deberá servir para este colectivo.

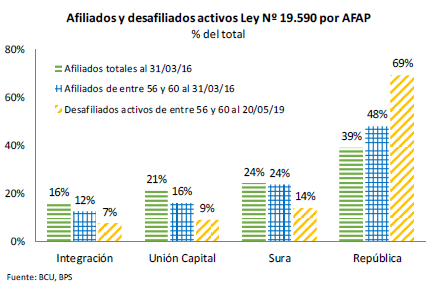

En mayo de 2018 el BPS comenzó a asesorar al primer tramo de potenciales beneficiarios (jubilados comprendidos y activos que tenían 56 o más años de edad al 1º de abril de 2016), quienes tenían la opción de desafiliarse en el momento del asesoramiento o dentro de los 90 días posteriores. Al 20 de mayo de 2019 el BPS asesoró a 44.236 personas de las cuales 34.709 eran activos y 9.527 pasivos.

De los activos asesorados, el 44% optó por desafiliarse del régimen dejando de aportar a las AFAP y pasando a hacerlo únicamente al BPS. A su vez, al cierre de abril había poco más de 4.000 personas asesoradas que se encontraban dentro del plazo máximo de 90 días estipulado para decidir, por lo que el porcentaje de desafiliación podría incrementarse levemente una vez finalizado el mismo.

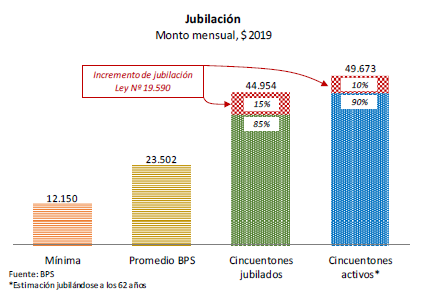

A su vez, el 33% de los pasivos asesorados eligió renunciar a la renta que recibía del BSE pasando a cobrar una jubilación 100% a cargo del BPS. En este caso, el 86% de los pasivos que optaron por desafiliarse percibían una renta vitalicia previsional por jubilación común mientras que el 14% percibía una jubilación por invalidez.

Los datos muestran que el 49% de los que optaron por cambiar de régimen deben reintegrar al BPS aportes no vertidos por asignaciones percibidas por encima del tercer nivel de ingresos establecido en el literal c) del artículo 7 de la Ley Nº 16.713[2]. Esto se traduce en que casi la mitad de quienes se desafiliaron perciben o percibieron en algún momento de su trayectoria laboral, una remuneración nominal superior a los $ 173.539 mensuales a precios de 2019. Esto es consistente con los niveles de jubilación que se estima tendrán quienes hayan hecho esta opción.

Información aportada por el BPS muestra que los pasivos que se desafiliaron tuvieron un aumento de 17% en relación a lo que percibían previamente por su jubilación en el régimen mixto. Asimismo, en el caso de los activos se estima que, en caso de jubilarse a los 62 años, estos verían aumentados sus ingresos 11% aproximadamente respecto al escenario de jubilarse bajo el Régimen Mixto. Es de destacar que, previo a la aprobación de la ley ambos colectivos tenían jubilaciones –estimada a los 62 años o efectiva, según corresponda- 75% superiores al promedio del organismo. A su vez, si se considera la distribución de pasivos del BPS presentada en el punto anterior, los desafiliados se ubicarán al jubilarse en promedio dentro del noveno decil.

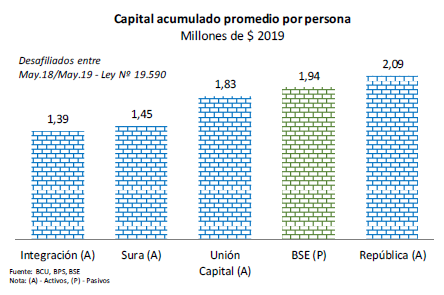

Los desafiliados activos de República AFAP (RAFAP) eran los que tenían mayores niveles de capital acumulado en sus cuentas individuales al momento de hacer la opción, seguidos de los ya jubilados por causal común del BSE[3]. Sin embargo, si se considera el promedio ponderado del capital acumulado de todos los desafiliados activos, el monto resultante es similar al de los desafiliados pasivos.

En cuanto a la composición por AFAP, la mayoría de los desafiliados activos aportaba a RAFAP, lo que se explica por la sobre-representación de la administradora en la cohorte de 56 a 60 años de edad al 1º de abril de 2016 en relación a su participación dentro de los afiliados totales, así como por el mayor nivel de ingresos medios de estos en relación al resto de las administradoras.

A su vez, considerando el balance entre ingresos y egresos corrientes del BPS (sin considerar los ingresos del FSS), en el primer año de aplicación de la ley se observó un saldo levemente superavitario a favor del organismo.

Por otra parte, como se comentó al comienzo la ley previó la creación del FSS con el objetivo de “preservar el capital y maximizar la rentabilidad de los fondos administrados, mediante una gestión prudente de riesgos en un horizonte de inversión adecuado” (Art. 18 del Decreto Nº 71/018). El fideicomiso es resultado del entendimiento de que la ley genera al BPS un déficit en valor presente, producto del costo incremental de las jubilaciones que el organismo pagará a los desafiliados, y que, por ende, los fondos recibidos deben utilizarse exclusivamente para atenuar dicho déficit.

El BPS, en carácter de fideicomitente y de beneficiario de los activos, celebró en setiembre de 2018 un contrato con la Corporación Nacional para el Desarrollo (CND), en carácter de fiduciario, para que este último se encargue de la administración del fideicomiso. De acuerdo al contrato, el fiduciario percibirá en concepto de honorarios el 0,3% de la rentabilidad anual del portafolio medida en pesos, con un mínimo semestral de UI 1.320.000 y un máximo de UI 1.800.000.

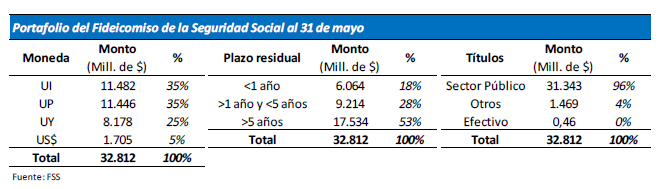

Al 31 de mayo de 2019, el FSS tenía en su portafolio activos por US$ 937 millones (1,7% del PIB), de los cuales el 95% estaba nominado en moneda nacional. A su vez, el 53% de los activos tenía un plazo residual superior a los 5 años. Cabe recordar que el FSS deberá comenzar a transferir al BPS los activos y la rentabilidad acumulada en forma gradual a partir del sexto año de constituido durante un periodo de 20 años.

Reforma aprobada del Servicio de Retiro y Pensiones de las FF.AA.

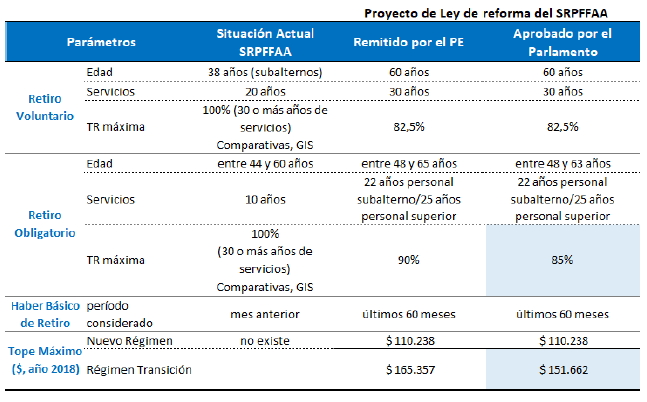

En octubre de 2018, luego de un año y medio de trámite parlamentario, se aprobó la reforma del Servicio de Retiro y Pensiones de las Fuerzas Armadas (SRPFFAA) a través de la Ley 19.695. Los sistemas de seguridad social, y en particular los regímenes de jubilaciones, retiros y pensiones, requieren de revisiones periódicas con el fin de evaluar el cumplimiento de sus objetivos, analizar su adecuación y sostenibilidad, en función de adaptarse a los cambios demográficos, económicos, institucionales y tecnológicos en los que se encuentran insertos.

El régimen previsional militar, no había sido objeto de una revisión integral en más de cuatro décadas, siendo la norma principal que regula este servicio el Decreto-Ley 14.157 de febrero de 1974, sin perjuicio de haberse practicado algunos ajustes al mismo, en especial, respecto del cálculo del haber de retiro, a través de ley N° 16.333 de diciembre de 1992.

Por otra parte, la ausencia de revisiones no se correspondía con el mandato establecido en el artículo primero de la Ley Nº 16.713, norma que reformó el régimen general y que inició un camino de reformas en los restantes regímenes estatales y paraestatales de seguridad social. De hecho, el SRPFFAA era el único de los seis regímenes existentes que aún no había sido reformado.

El Parlamento hizo cambios al proyecto de ley enviado por el Poder Ejecutivo en mayo de 2017, entre los que se encuentran algunas modificaciones a los parámetros del haber de retiro y en particular, en lo que refiere al número de efectivos militares comprendidos en el nuevo régimen, factores que afectarán el impacto económico de la reforma.

Dentro de los cambios paramétricos se destaca la reducción de la tasa de reemplazo máxima de la causal de retiro obligatorio por edad (de 90% a 85%), equiparando a lo previsto para el régimen previsional de los funcionarios policiales (Ley Nº 18.405 de octubre de 2008).

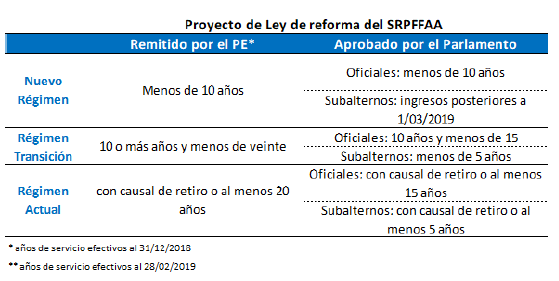

Por su parte, el ámbito subjetivo de aplicación se modificó significativamente. Mientras que en el proyecto original todos los funcionarios con menos de 20 años de servicios efectivos quedaban comprendidos en la reforma, ya sea en el régimen especial de transición o en el definitivo, el proyecto aprobado redujo dicho umbral a 15 años. De hecho, el régimen definitivo aplicará únicamente a los oficiales que tenían menos de 10 años de servicios al 28 de febrero de 2019, y a los subalternos que ingresen a las FF.AA. con posterioridad a dicha fecha, siendo la reforma que menos activos alcanza de forma plena dentro del régimen reformado entre las impulsadas desde el año 1995.

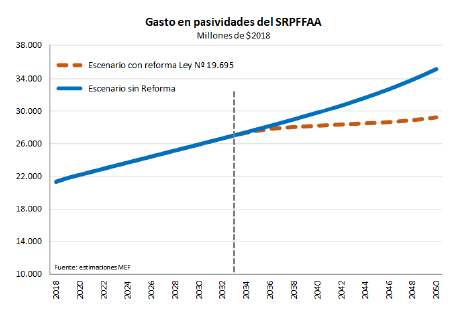

Cuando empiecen a retirarse los primeros oficiales comprendidos en el régimen de transición (en torno al año 2033) comenzarán a materializarse los primeros efectos significativos de la reforma en términos económicos. Por su parte, el 100% de los retiros se producirán al amparo de lo dispuesto por el nuevo régimen recién en torno al año 2058 cuando se retiren a los 57 años de edad en forma obligatoria los efectivos que ostenten el grado de Suboficial Mayor, que hayan ingresado a las FFAA con posterioridad al 28 febrero de 2019 con 20 años de edad. El ahorro total se estima alcanzará el 0,15% del PIB anual en torno al 2060[4].

Por último, es de destacar que probablemente la reducción en la asistencia financiera propiamente dicha será algo mayor, producto del aumento de la tasa de montepío (de 13% a 15%), de la tasa de aporte patronal (de 15% a 19,5%), y de la implementación de contribuciones especiales por servicios bonificados[5].

Principales variables y cambios regulatorios del pilar de capitalización individual

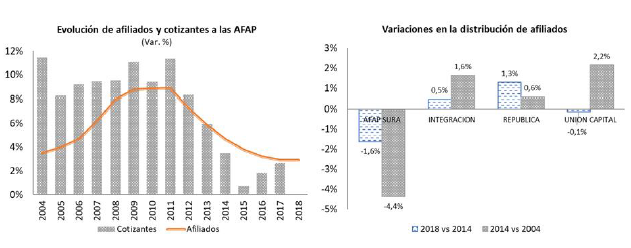

Los afiliados a las AFAP continuaron creciendo en 2018 al 2,9% hasta alcanzar a 1,4 millones de personas. Dentro de estos, aquellos que efectivamente cotizaron a su cuenta individual representaron el 59% de los afiliados, no habiendo crecido en relación a 2017 y acumulado cinco años consecutivos en que los cotizantes efectivos crecieron menos que los afiliados. Esto se encuentra en línea con el desempeño menos favorable del mercado de trabajo registrado en los últimos años en la medida que los cotizantes se encuentran estrechamente relacionados con la evolución del empleo formal. No obstante, no sucede lo mismo con los afiliados puesto que no es condición necesaria estar empleado para ser afiliado a una AFAP.

La participación de mercado de las AFAP varió poco en los últimos quince años producto básicamente de la baja movilidad de los afiliados, la que pueda explicarse a partir de la reducida sensibilidad precio de la demanda y de lo complejo que resulta para la mayor parte de los mismos el procesamiento de la información financiera disponible. De hecho, en los últimos 5 años la movilidad anual de afiliados fue de 3 personas cada diez mil, siendo República AFAP la única empresa que obtuvo traspasos netos positivos.

Por otra parte, el BPS transfirió a las AFAP recursos equivalente a 2,0 % del PIB en 2018, representando un aumento de 1,4% en términos reales respecto a 2017. Ello implica que la transferencia media anual a las AFAP por cotizante fue de $44.360, un 9,7% por encima que al inicio del período de gobierno. Por su parte, el Fondo de Ahorro Previsional (FAP) administrado por las AFAP alcanzó en 2018 a 26,8% del PIB.

Regulación de la dispersión máxima permitida para las comisiones de administración cobradas por las AFAP

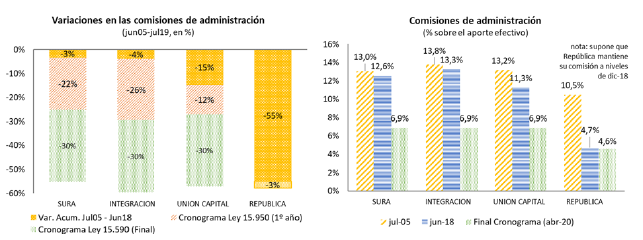

La Ley Nº 19.590 incluyó modificaciones en la normativa que regula la fijación de comisiones de administración de las AFAP. Si bien las mismas continúan siendo fijadas libremente por cada AFAP, se estableció que en ningún caso podrán superar en un 50% en un trimestre dado a la menor comisión del mercado observada en el trimestre anterior.

Para su implementación, la ley previó un período de transición de veinticuatro meses durante el cual el BCU fijará trimestralmente el porcentaje máximo a cobrar por encima de la comisión mínima de mercado, de modo de converger gradualmente al máximo previsto. Para establecer el cronograma de convergencia el BCU tomó como referencia la brecha existente y determinó a estos efectos una reducción de 16,25 p.p. trimestrales a partir de julio de 2018.

Previo a la aplicación de esta reglamentación la dispersión máxima observada en el sistema era de 180%, la cual era el reflejo de un descenso sistemático en la comisión de República (entre julio de 2005 y junio de 2018 rebajó su comisión 55%), no acompañado por el resto de los oferentes del mercado (rebajaron sus precios entre 3% y 15% en igual período).

Durante el primer año de aplicación del cronograma, las comisiones cobradas por las tres administradoras alcanzadas por el tope disminuyeron entre 12% y 26%. A su vez, se espera que hacia la finalización de la transición, se produzcan rebajas adicionales del orden del 30%[6] en las comisiones cobradas a los afiliados de las administradoras privadas.

Como resultado, la rebajas en el costo de administración que se verán beneficiados cerca de 850.000 afiliados de las AFAP alcanzadas por la reglamentación, las que deberán reducir su comisión de administración en forma adicional entre un 39% y un 48%.

Como consecuencia de esta medida, un porcentaje mayor de los aportes de cada trabajador será destinado a su FAP, lo que redundará en una mayor jubilación futura. Dado el diferencial de comisiones que existía en el mercado de AFAP, se estima que para un trabajador joven que contribuye a su cuenta de ahorro individual durante 30 años el cambio generaría un aumento de aproximadamente 9% en su jubilación por el pilar de ahorro individual.

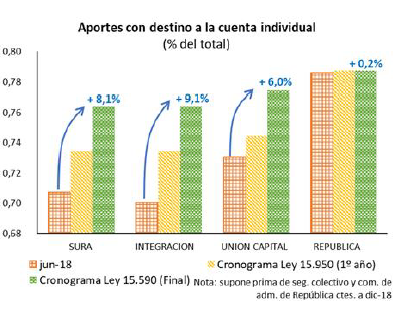

Por otra parte, la legislación también estableció que los montos cobrados por comisión y prima de seguro colectivo deban informarse como porcentaje del aporte mensual depositado en la cuenta de ahorro individual, y ya no sobre el total del sueldo del trabajador. Esta medida busca fomentar el mejor manejo de la información referida al pilar de ahorro individual y a los costos asociados para cada trabajador.

Por su parte, desde 2017 las primas del seguro colectivo por invalidez y fallecimiento en actividad han dejado de aumentar, lo que, sumado a las importantes rebajas en las comisiones de administración previstas desde julio de 2018, ha llevado a que el porcentaje de aportes netos con destino a la cuenta individual aumente, beneficiando a las futuras prestaciones por este pilar. En efecto, se proyecta que los aportes netos se incrementarán entre 6,0% y 9,1% en las AFAP alcanzadas por la regulación referida a la máxima dispersión admitida en el sistema, y que República permanezca como la empresa con mayor porcentaje de aportes netos a la cuenta individual (78,7%)[7].

Cambios regulatorios en las Rentas Vitalicias Previsionales (RVP)

Cambios que apuntan a la sostenibilidad del sistema

El proceso de maduración del sistema mixto y el consecuente aumento de las altas jubilatorias correspondientes al mismo ha traído aparejado un incremento en el número de beneficiarios de RVP, lo cual supone un proceso de aumento sostenido de la incidencia de esta rama en el balance del BSE[8], actualmente el único proveedor de hecho en el mercado asegurador previsional.

En ese contexto y como fuera desarrollado en profundidad en la Rendición de Cuentas 2017, esta transición supuso la necesidad de adecuar algunos de los parámetros que regían para el mercado de RVP y del seguro colectivo que da cobertura a los riesgos de invalidez y fallecimiento en actividad en este pilar. En particular, a partir de un conjunto de modificaciones normativas, se habilitó la posibilidad de incorporar ajustes paramétricos y elementos que antes no estaban contemplados al cálculo de las rentas vitalicias y para la constitución de reservas.

Por un lado, se actualizaron las tablas de mortalidad y de probabilidad de generar pensión ante el fallecimiento del titular de la jubilación, a la vez que se estableció que las primeras se actualizarán de forma dinámica. Esto implica que la probabilidad de fallecimiento para determinada edad dependa del año en que se alcanza dicha edad, recogiendo el aumento de la expectativa de vida. Por otro lado, se modificó el criterio de fijación de la tasa de interés técnico, que dejó de ser única y de fijarse administrativamente para pasar a ser un vector de tasas a diferentes plazos que se actualiza en forma semestral en base a cotizaciones de mercado de los 24 meses previos. Esto permite reflejar en mejor medida las posibilidades de inversión con que cuenta la aseguradora al momento de recibir los fondos.

Los cambios señalados mejoraron significativamente el ajuste de riesgo para la rama previsional, tanto en las RVP y como en el seguro colectivo, actualizando parámetros que en ocasiones llevaban largos períodos de tiempo sin revisión y sentando las bases para su actualización dinámica.

Otro elemento sustantivo para dar cobertura a la actividad de seguros fue la creación de la Unidad Previsional (UP), a partir de la Ley Nº 19.608 de abril de 2018, siendo esta una unidad de cuenta de cotización diaria que evoluciona en función del Índice Medio de Salarios Nominales (IMSN). La UP se creó para dar respuesta al problema de descalce de monedas que enfrentan las aseguradoras que participan del mercado previsional, a partir del mandato constitucional que establece que las pasividades se ajustan de acuerdo a la evolución promedio de los salarios, pero que hasta el momento no contaban con instrumentos financieros nominados en esta moneda. La creación de esta unidad favorece también a una mejor administración de riesgos por parte de las cajas paraestatales que, al igual que el BSE, tenían un problema de descalce entre sus activos y sus pasivos. Asimismo, en el futuro la UP será también de particular relevancia para la fijación de la curva de rendimientos de referencia incluida en el cálculo de las rentas iniciales RVP y del seguro colectivo.

Si bien es muy pronto para evaluar los efectos de estas modificaciones, las mismas apuntan a corregir los problemas de sostenibilidad que se observaban en la rama de seguros previsionales del sistema mixto, contribuyendo a mejorar la hoja de balance del BSE y mitigando así el riesgo fiscal contingente asociado a sus actividades. Por último, éstas se proponen sentar las bases para la participación de nuevos oferentes en el mercado de seguros previsionales, aumentando la competencia y diversificación de opciones para las personas al momento de jubilarse.

Cambios que buscan mejoras en la equidad

El Decreto Nº 221/017 de agosto de 2017 establece que, para determinar el monto de las jubilaciones en el pilar de ahorro individual, deben considerarse tablas de mortalidad por edad, sin distinción de sexo (Tablas Unisex). Este cambio aplica para las jubilaciones a partir del 1 de enero de 2018.[9]

El hecho de generar primas únicas por sexo para el cálculo de las RVP, tiene como correlato que hombres y mujeres con el mismo fondo acumulado en su cuenta individual y edad de retiro, obtengan la misma jubilación. Esto supone una línea de acción importante en términos de equidad de género, puesto que evita que las mujeres reciban, a igual fondo previsional acumulado, una menor RVP producto de su mayor expectativa de vida al momento de retiro, como sucedía hasta entonces.

El viraje desde tablas de mortalidad diferenciadas por sexo y edad, a tablas diferenciadas únicamente por edad (tablas unisex) se encuentra en línea con cambios regulatorios recientes a nivel internacional. De hecho, para los países de la Unión Europea, la sentencia del Tribunal de Justicia de marzo de 2011 (asunto C-236/09), estableció que a partir de diciembre de 2012 se exige a los países miembros que la fijación de precios para los nuevos contratos de seguros no discrimine por sexo, lo cual incluye a los seguros de vida y las RVP[10].

Proyecto de reforma de la Caja Notarial de Seguridad Social

La Caja Notarial de Seguridad Social (CNSS) brinda cobertura activa a aproximadamente 7.600 trabajadores -92% escribanos y 8% empleados no escribanos- y sirve unas 2.950 pasividades, representando únicamente el 0,4% de los pasivos totales del país.

En el período 2008-2017 la CNSS registró una disminución significativa de la relación activo/pasivo (pasó de 4,8 a 3,6), y se espera que ésta continúe deteriorándose a futuro por cuestiones demográficas y por el impacto del cambio tecnológico sobre esta actividad. Asimismo, los pasivos de la CNSS tienen un elevado nivel de ingresos en relación al resto de los pasivos del sistema de seguridad social, a la vez que presentan expectativas de vida en la vejez superiores a las del resto del sistema.

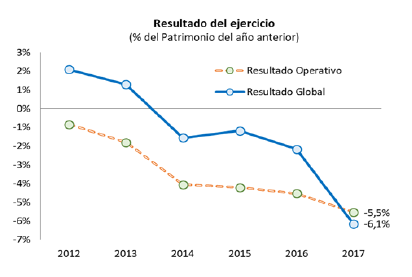

Estos factores constituyen un elemento de tensión sobre las finanzas de la CNSS, que en 2017 registró un déficit operativo equivalente al 5,5% del Patrimonio del año anterior y que, conforme a las proyecciones realizadas por la CNSS, de no realizarse una reforma paramétrica agotaría su Fondo de Reserva Previsional (FRP) en el año 2033.

En tal sentido, el Poder Ejecutivo remitió en octubre de 2018, en acuerdo con las autoridades del organismo, un proyecto de ley que introduce modificaciones al régimen previsional notarial. El proyecto fue elaborado a partir de un extenso proceso de análisis y discusión a la interna de dicha institución, y del posterior intercambio con los Ministerios de Trabajo y Seguridad Social, y Economía y Finanzas.

El proyecto de reforma, que se encuentra en estudio del Parlamento, establece modificaciones que de aprobarse actuarían sobre los ingresos y egresos de la caja, a partir de cambios en las fuentes de financiamiento, en las condiciones de acceso a la jubilación común, y en el cálculo de las prestaciones para las distintas causales jubilatorias.

En materia de ingresos, se propone incrementar en 3 p.p. la tasa de aporte que se aplica sobre los honorarios fictos facturados por escribanos y sobre los salarios de los empleados no escribanos (alcanzando tasas de 18,5% y 18%, respectivamente). Asimismo, el proyecto prevé un mecanismo de ajuste automático en el que dicha tasa puede ser incrementada o reducida, en caso de que se registren recurrentes déficits o superávits respectivamente (hasta un tope de +/- 1 p.p.). Por otra parte, se propone crear una prestación pecuniaria a cargo de los pasivos de la caja y con afectación a la misma, equivalente al 2% de la pasividad nominal.

Por último, se crea una prestación pecuniaria a cargo de los afiliados escribanos activos por cada hoja de papel notarial y solicitud de soporte notarial electrónico emitidas, y que implica incrementar en aproximadamente 40% los cargos previos existentes por dichos conceptos. Lo producido por este concepto se volcará a la creación de un “Fondo de Subsidio por Maternidad”, el que se utilizará para financiar un subsidio de maternidad para las afiliadas amparadas por la caja, el cual se diseñó tomando como referencia el régimen general, pero adaptándolo a las particularidades de la actividad. A su vez, sólo en la medida que dicho fondo tenga un excedente en forma recurrente, parte del mismo podrá ser destinado a financiar el resto de los egresos del organismo.

En materia de egresos, las adecuaciones propuestas están asociadas a la reducción paulatina de las tasas de reemplazo previstas para la jubilación común, la jubilación por edad avanzada e invalidez, de forma que las mismas sean consistentes entre las diferentes causales. Por su parte, en relación al régimen de jubilación común se impone el requisito de alcanzar la cifra 95 como resultado de la suma de los años de edad y los de servicio, con una edad mínima que se mantiene en 60 años, a la que se le exige tener 35 años de aporte a la caja.

En relación al régimen de pensiones, se prevé la reliquidación de pasividades cuando se produzcan cambios en los supuestos que dieron lugar a la configuración al núcleo familiar, por ejemplo, frente al cumplimiento de 21 años de un hijo de un beneficiario de jubilación o frente al casamiento o unión en concubinato de un jubilado. Este cambio implica una mejora en términos actuariales, lo que contribuye a garantizar la sostenibilidad de la institución y en términos de equidad intra-generacional, desincentivando la aparición de comportamientos oportunistas.

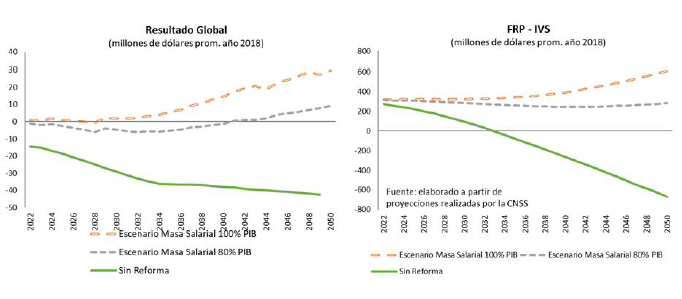

De aprobarse la reforma que se encuentra a estudio del Parlamento se proyecta que el FRP será capaz de mantener en el mediano y largo plazo niveles de reservas suficientes para garantizar la cobertura de las obligaciones previsionales, aún frente a escenarios adversos como el que supone que la masa salarial de los afiliados a la CNSS crece menos que la economía.

[1] En caso de decidir desafiliarse, la prestación al momento del retiro se calcula como el 90% de la que hubiera recibido si la misma hubiese sido calculada bajo el régimen de transición.

[2] La deuda total por aportes no vertidos equivale a al beneficio que se estima obtendrá este colectivo durante un plazo de 10 meses. Es de destacar que, en el caso de los activos, de acuerdo a la esperanza de vida a los 62 años que surge de las tablas de mortalidad publicadas por el BCU, al jubilarse se estima que gozarán del beneficio por aproximadamente 25 años.

[3] Para los jubilados del BSE se consideró el capital en UR transferido por la AFAP al BSE al momento de jubilarse y no el capital transferido al FSS.

[4] La estimación supone: 1) que el número de efectivos militares se mantiene incambiado, 2) un aumento real de las pasividades y de los salarios del personal militar de 2% anual, 3) un crecimiento real del PIB de 3% anual.

[5] Las alícuotas aún no han sido reglamentadas.

[6] En el cálculo se asume un escenario conservador que supone no se produzcan nuevas reducciones en la comisión más baja del mercado por parte de República AFAP.

[7] Los resultados son sensibles al supuesto que se haga sobre la evolución de las comisiones de las diferentes AFAP: para el cálculo se supuso que República mantiene hasta abril de 2020 su comisión al valor de diciembre de 2018, y que el resto de las empresas se mantienen en los niveles máximos admitidos por la regulación -esto último se sustenta en la evolución observada desde el comienzo del cronograma BCU y en la magnitud de las brechas registradas con anterior a su implementación-.

[8] Los cambios asociados a la Ley 19.590 implican una mitigación parcial de los efectos del proceso de maduración del sistema, debido a que parte de esta cohorte que se encontraba próxima a jubilarse por el sistema mixto podrá adscribirse al régimen previsto en dicha ley.

[9] Circular Nº 2.287 del BCU de 9 de octubre de 2017.

[10] “Nuevos conceptos en las rentas previsionales uruguayas: tablas de mortalidad dinámicas y tarificación unisex” - Colombo y González (2018).