6.2. Evolución reciente: gasto y beneficios de pasividades

Gasto en pasividades

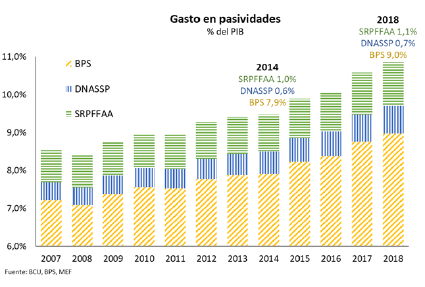

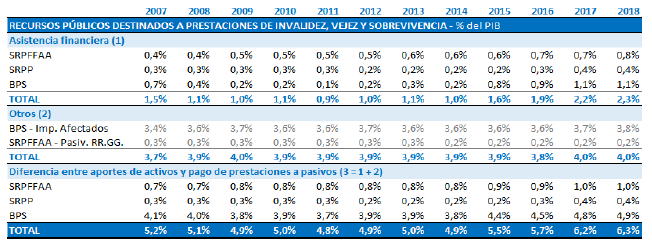

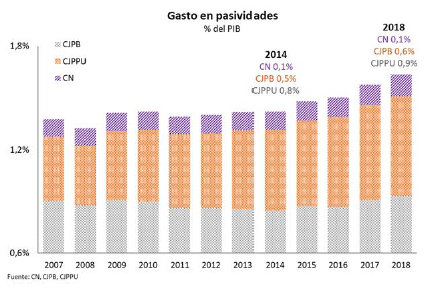

En 2018 el BPS, el Sistema de Retiros y Pensiones de las Fuerzas Armadas (SRPFFAA) y la Dirección Nacional de Asistencia y Seguridad Social Policial (DNASSP) sirvieron pasividades por 10,9% del PIB, lo que representa un aumento de 1,4% del PIB en lo que va del periodo de gobierno. Este aumento posiciona a la seguridad social, y en particular a la cobertura de los riesgos de IVS, como el área programática donde se registró el mayor aumento de gasto del periodo, por encima incluso de otras definidas como prioritarias: educación, salud, vivienda y seguridad.

La mayor parte del incremento del gasto lo explica el BPS en tanto es el organismo que tiene a su cargo la inmensa mayoría de las prestaciones. Sin embargo, en términos reales el organismo que más aumentó el gasto fue la DNASSP (26,4%), seguido por el SRPFFAA (17,7%) y en último lugar el BPS (14,7%).

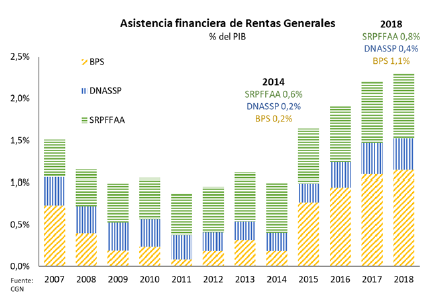

El aumento del gasto fue financiado principalmente por una mayor asistencia financiera de Rentas Generales (RR.GG.), la que pasó de 1,0% del PIB en 2014 a 2,3% del PIB en 2018 registrando un incremento similar al del gasto.

La asistencia financiera que recibe la DNASSP (0,4% del PIB) equivale a la diferencia entre las contribuciones personales y patronales de los activos y el gasto en prestaciones a los pasivos. Sin embargo, corresponde hacer algunas precisiones y realizar algunos supuestos para llegar a un concepto comparable para el BPS y el SRPFFAA.

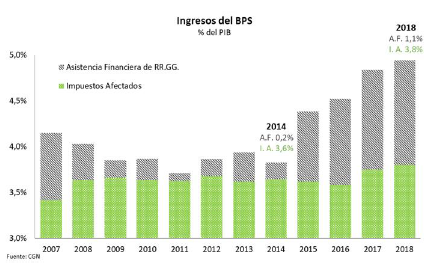

En el caso del BPS, además de los aportes totales de los activos, el organismo tiene afectado a su financiamiento la recaudación de algunos impuestos[1]:

- Recaudación de 7 puntos de la tasa básica de IVA – artículo 9º de la Ley Nº 16.697.

- Recaudación del Impuesto de Asistencia a la Seguridad Social (IASS) – artículo 14º de la Ley Nº 18.314.

- Asignación desde RR.GG. sustitutiva del derogado impuesto de Contribución al Financiamiento de la Seguridad Social (COFIS) – artículo Nº 109 de la Ley Nº 18.083.

Estos 3 conceptos totalizaron 3,8% del PIB en 2018, aumentando 0,2% del PIB respecto a 2014 resultado de la mayor recaudación del IASS. En términos de composición, los 7 puntos de IVA representaron el 70% de dichos ingresos mientras que el IASS y el sustitutivo del COFIS explicaron el 15% en cada caso.

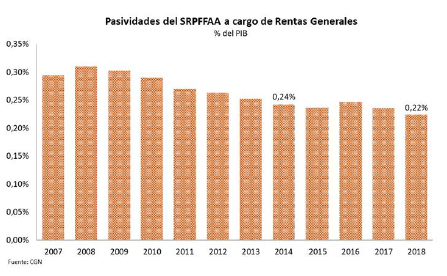

A su vez, en el caso del SRPFFAA existe un conjunto de pasividades previas al 1ero de enero de 1986 cuyo financiamiento por normativa está enteramente a cargo de RR.GG.[2], las que se han venido reduciendo en los últimos años producto del fallecimiento de los beneficiarios.

Por tanto, de considerar las pasividades del SRPFFAA a cargo de RR.GG. y la recaudación por impuestos afectados del BPS, surge que la diferencia total que existe entre las contribuciones directas de los activos y el gasto en prestaciones a los pasivos del sistema previsional público uruguayo fue aproximadamente 6,3% del PIB en 2018[3].

Por otra parte, si bien las cifras son todavía reducidas en comparación con el resto de los organismos públicos, en los últimos años se ha producido un importante aumento del gasto del Banco de Seguros del Estado (BSE) en la rama Vida Previsional (VP), producto de la etapa de maduración en que se encuentra el Régimen Mixto de seguridad social. La rama se compone del seguro colectivo de invalidez y fallecimiento, y de las rentas vitalicias previsionales por jubilación común, edad avanzada y las pensiones que de éstas se derivan.

El aumento ha sido tal que en 2018 se pagaron siniestros por 0,2% del PIB, cifra que más que duplicó los siniestros pagos en el año 2014. El acelerado ritmo de crecimiento se explica fundamentalmente por el aumento de los siniestros de renta vitalicia previsional (jubilaciones comunes y por edad avanzada del RM), sub-rama que en 2018 por primera vez desde 1996 representó más del 50% de las erogaciones totales de la rama vida previsional.

Además de los organismos estatales antes mencionados, el sistema uruguayo está integrado por otros tres organismos de carácter paraestatal: la Caja de Jubilaciones y Pensiones de Profesionales Universitarios, (CJPPU), la Caja Notarial de Seguridad Social (CNSS) y la Caja de Jubilaciones y Pensiones Bancarias (CJPB). Estos organismos gastaron en 2018 un total de 1,6% del PIB en pasividades.

En suma, tomando en cuenta todos los organismos de seguridad social el sistema uruguayo pagó pasividades por 12,7% del PIB en 2018 dando cobertura a 715.000 personas aproximadamente. Considerando las proyecciones poblacionales publicadas por el Instituto Nacional de Estadística (INE), dicha cifra equivale a decir que el año pasado el 88,3% de las personas de 60 o más años se encontraba percibiendo alguna prestación de pasividad.

Beneficiarios y prestaciones

En la medida que el sistema se encuentra fragmentado y que no existen estadísticas de individuos y beneficios en forma consolidada, para construir los indicadores que se presentan a continuación se utilizaron datos administrativos del IASS correspondiente al ejercicio 2018. Los resultados deben interpretarse cuidadosamente en tanto los datos presentan importantes limitaciones, entre las que se destacan que estos no discriminan el o los tipos de prestación que recibe cada individuo (tipo de jubilación o pensión) y no permiten conocer cuándo ni bajo qué norma se originó la o las prestaciones. No obstante, los datos sí permiten consolidar cuánto reciben los pasivos uruguayos por organismo, edad y sexo.

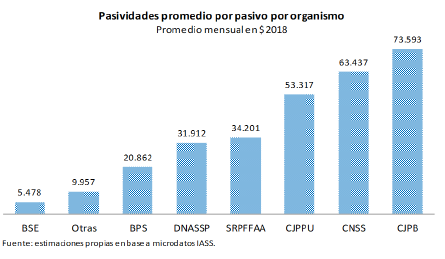

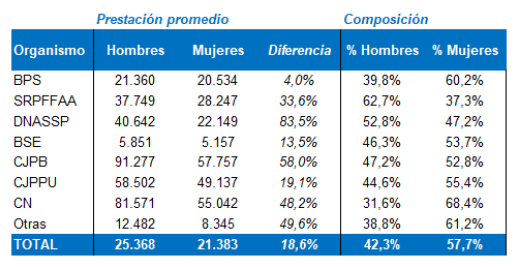

En 2018 había en Uruguay 735.000 pasivos percibiendo unas 843.000 pasividades, de las cuales el 95,1% fueron servidas por organismos estatales. El monto de la pasividad promedio mostró diferencias importantes entre organismos, desde un máximo de $ 73.593 en la CJPB a un mínimo de $ 5.478 en el BSE.

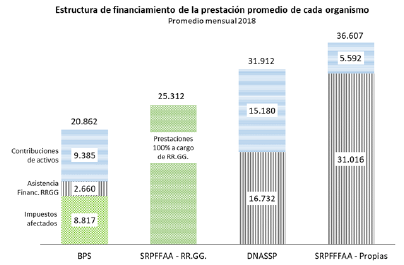

Utilizando esta información y los datos financieros del punto anterior, se puede realizar una aproximación a la estructura de financiamiento de la pasividad media servida por cada uno de los organismos estatales[4]. En el caso del BPS, el 13% de la misma se financió con asistencia financiera y el 42% con la recaudación de impuestos afectados, mientras que en la DNASSP la asistencia financiera ayudó a financiar el 52% de la prestación media.

Para el SRPFFAA se calculó, por un lado, la prestación promedio financiada enteramente por RR.GG. (previas a 1986), y por otro, la prestación promedio a cargo del propio servicio de retiros (posteriores a 1986), a la que se destinan los aportes de los activos y la asistencia financiera propiamente dicha. En este último caso la asistencia contribuyó a financiar el 85% de la prestación promedio.

Por su parte, es pertinente destacar que los montos promedio del BSE responden a que estas prestaciones son rentas previsionales originadas en las diferentes causales de jubilación y pensión del Régimen Mixto, por lo que sus beneficiarios perciben, cuando menos, otra pasividad complementaria servida por el BPS.

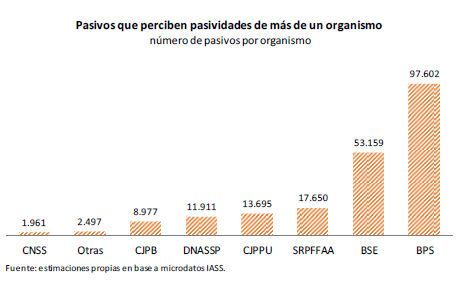

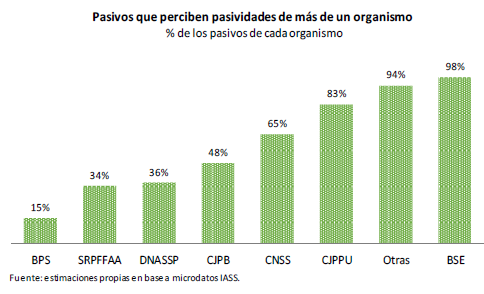

En cuanto a la acumulación de beneficios entre organismos, el BPS es el que tiene la menor proporción de pasivos que acumulan pasividades con otra institución, pero es el mayor en términos absolutos con 97.602 pasivos, seguido del BSE y del SRPFFAA[5].

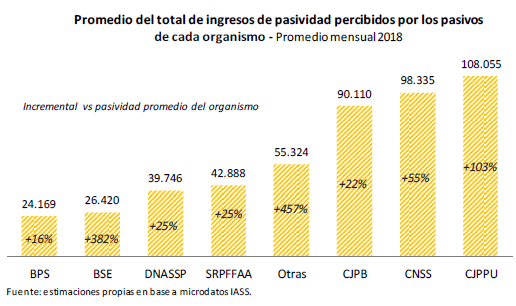

A su vez, las cifras que se muestran a continuación surgen de agregar a nivel individual el total de ingresos de pasividad percibidos, sin importar el organismo de dónde provengan. A modo de ejemplo, mientras que los pasivos de la CJPPU cobran en dicha caja una pasividad promedio de $ 53.317, cuando se consideran todos los ingresos de pasividad de este colectivo, provenientes tanto de la CJPPU como del resto de las instituciones, su pasividad media se eleva hasta los $ 108.055. Por su parte, mientras que los pasivos del BPS reciben de este organismo en promedio $ 20.862, agregando los ingresos que perciben de otros organismos su ingreso promedio aumenta 16% a $ 24.169.

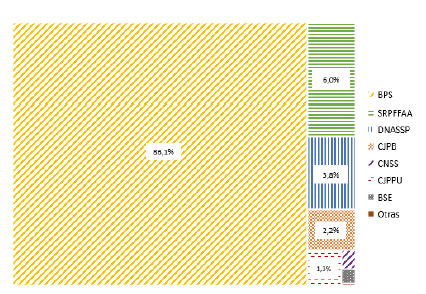

A su vez, si se clasifican los 735.000 pasivos en función de la institución que les paga la mayor proporción de sus ingresos de pasividad, los resultados muestran que, por ejemplo, el BPS es el organismo principal para el 86,1% de los pasivos uruguayos (95,6% de los pasivos propios del BPS). Por su parte, en 2018 unas 99.900 personas contaban con 2 o más pasividades (13,6% del total de pasivos).

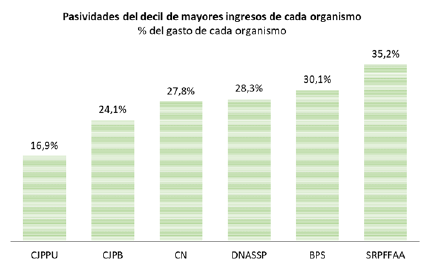

Los datos del IASS permiten elaborar indicadores de la distribución del ingreso de todo el colectivo de pasivos y a la interna de cada organismo. En primer lugar, se muestra la proporción de los egresos de cada organismo que se destina a pagar las pasividades del 10% de mayores ingresos de cada uno, destacándose el SRPFFAA y el BPS con 35,2% y 30,1% respectivamente.

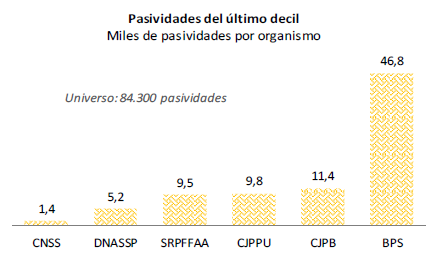

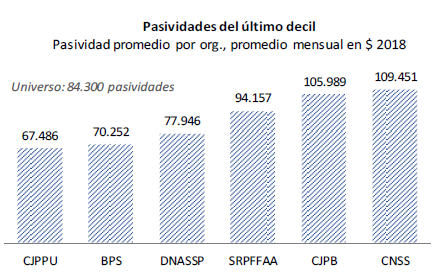

En segundo lugar, se muestra la participación de los organismos en las 84.300 pasividades que conforman el decil de prestaciones más altas, considerando para el cálculo todas las servidas por el sistema.

En este caso se observa cómo, si bien las cajas paraestatales se encuentran sobre-representadas en relación a su participación en el total de pasividades producto de que pagan pasividades en promedio superiores a la media del sistema, el mayor número de pasividades dentro del último decil es servido por el BPS con 46.800 pasividades de en promedio $ 70.250. De hecho, considerando los organismos estatales en forma conjunta, los mismos pagaron 61.500 pasividades dentro de este subconjunto, por un monto mensual promedio de $ 74.590.

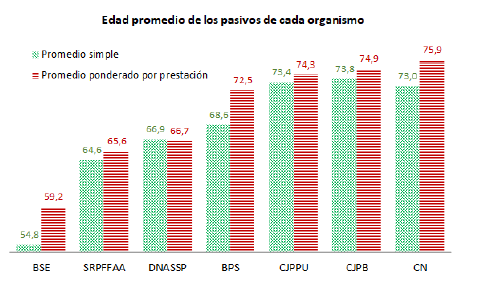

Por otra parte, la estructura etaria de los pasivos también presenta importantes diferencias entre organismos. Los organismos paraestatales tienen estructuras etarias más envejecidas con edades promedio ponderadas que superan en todos los casos los 74 años, destacándose la CNSS con casi 76 años. En el sector público se destacan: 1) la juventud de los pasivos del BSE producto de la etapa de maduración en que se encuentra el Régimen Mixto, 2) el incremento de 4 años que se produce en el BPS (de 68,6 a 72,5) cuando se incorporan los montos promedio por edad de las prestaciones en el cálculo de la edad promedio y 3) que los pasivos del BPS son en promedio 6 y 7 años mayores que los de la DNASSP y los del SRPFFAA, respectivamente, cuando se los pondera por su nivel de prestación.

Por último, los organismos también presentan diferencias significativas cuando se considera el sexo de los beneficiarios.

En cuanto a la prestación promedio, el BPS es el organismo más igualitario con un diferencial de tan solo 4% a favor de los hombres. Por su parte, el SRPFFAA y la DNASSP son los únicos dos organismos que sirven más del 50% de sus prestaciones a hombres.

[1] No se considera el Impuesto a los Premios de Loterías producto de que en su creación el mismo se afectó específicamente al financiamiento del seguro de paro, actual seguro de desempleo.

[2] Artículo 184 de la Ley Nº 15.809 de 1986.

[3] A su vez, para que la suma de la asistencia financiera y de los impuestos afectados pueda asimilarse a la diferencia entre las contribuciones de los activos y las prestaciones por riesgos IVS, se supone que las prestaciones de los activos y los gastos de administración son financiados en su totalidad por los aportes de los mismos. Este supuesto permite comparar mejor las cifras del BPS con el SRPP y el SRPFFAA en la medida que en estos organismos los gastos de administración corren por cuenta del presupuesto del Ministerio del Interior y del Ministerio de Defensa Nacional, respectivamente; y que tampoco cuentan con algunas de las prestaciones para los activos que sirve el primero, como por ejemplo, el seguro de desempleo.

[4] Esto supone que los ingresos se distribuyen entre los pasivos en proporción a la pasividad que perciben.

[5] Las cifras se calculan desde la perspectiva de cada organismo, por lo que cada pasivo que tiene ingresos de más de un organismo está contabilizado cuando menos dos veces.