6.1. Caracterización del sistema de seguridad social uruguayo

Uruguay es uno de los países de América Latina que desarrolló más tempranamente un sistema de seguridad social con el fin de apoyar a los ciudadanos ante eventos como: enfermedad, maternidad/paternidad, pérdida de empleo, vejez y fallecimiento, entre otros. En el caso particular de la protección frente a riesgos de invalidez, vejez y sobrevivencia (IVS), el objetivo es evitar situaciones no deseadas como la pobreza entre personas que no cuentan con la capacidad de hacerse de un ingreso en el mercado laboral o se encuentran en su etapa pasiva, además de facilitarles a las personas suavizar su consumo a lo largo de la vida.

Una forma de evaluar la efectividad de estos sistemas es medir el acceso que la población tiene al mismo (cobertura), así como si las prestaciones aseguran un nivel suficiente de consumo (suficiencia).

Respecto a la cobertura, ésta se suele analizar en dos momentos, el primero cuando el individuo se encuentra activo y contribuye al sistema de seguridad social –cobertura en etapa activa-, y el segundo es en el momento en que se perciben los beneficios cuando el individuo es pasivo, ya sea por motivos de edad o de tener una incapacidad que no le permite participar del mercado laboral–cobertura pasiva-.

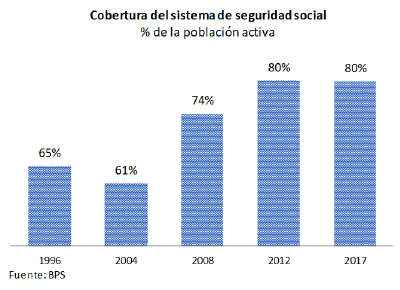

La cobertura de la población activa ha aumentado en los últimos 15 años, sobrepasando ampliamente los niveles de cobertura observados durante los años noventa. Mientras que en 2004 el 61% de la población económicamente activa se encontraba cubierta por el sistema de seguridad social, en 2017 esta proporción aumentó casi 20 p.p. llevando el nivel de cobertura al 80% de este grupo de población.

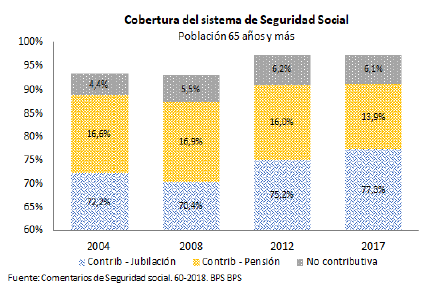

La cobertura de personas mayores de 65 años también ha aumentado en los últimos años, aunque ésta se encontraba previamente en niveles elevados. La mayor cobertura en la vejez responde fundamentalmente al aumento de las jubilaciones producto, en parte, de la Ley 18.395 de noviembre de 2008 que flexibilizó las condiciones de acceso, y al aumento de las pensiones no contributivas.

Otro elemento fundamental que da cuenta del desempeño de un sistema de seguridad social, es la suficiencia de las prestaciones que sirve respecto a las posibilidades de consumo de la población cubierta. El índice de revaluación de pasividades refleja la dinámica de los ajustes que se han otorgado a las prestaciones de IVS en el tiempo[1].

Como se desprende del gráfico, las pasividades han registrado aumentos ininterrumpidos desde el año 2004 y acumulado un crecimiento de 65% en términos reales entre ese año y 2019. A su vez, si se extiende el análisis y se calcula la variación acumulada desde que se aprobó la reforma constitucional de 1989, el índice aumentó 86% en términos reales.

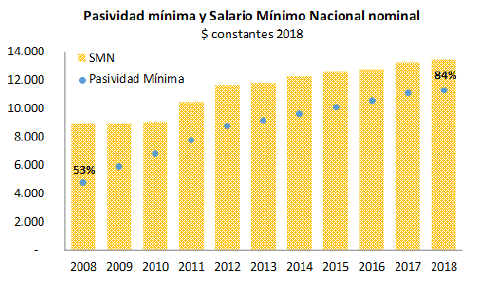

Por otra parte, con el fin de priorizar a aquellos beneficiarios de menores recursos es que a partir de 2008 se comienzan a aumentar los mínimos jubilatorios, pasando de 1,25 BPC en 2008 a 3 BPC en julio de 2019. Si se analiza la evolución de la pasividad mínima en relación a la del Salario Mínimo Nacional (SMN), el cual ha crecido fuertemente en los últimos tiempos, ya que es uno de los instrumentos de política fundamentales empleados por los gobiernos del Frente Amplio con el fin de impulsar el crecimiento de los salarios de los trabajadores más vulnerables y reducir así las inequidades, se observa como la pasividad mínima pasó de del 53% al 84% del mismo entre 2008 y 2018. Esto implica que un trabajador que percibió durante su etapa activa un SMN y se retira a los 60 años de edad y 30 años de trabajo, va a percibir la jubilación mínima con una tasa de reemplazo de 84% en lugar de la tasa de reemplazo mínima general de 45% que establece la normativa. Si además se considera el SMN en términos líquidos, esto es descontando los aportes personales a la seguridad social (15% de aportes por Montepío), la tasa de reemplazo asciende a 98%.

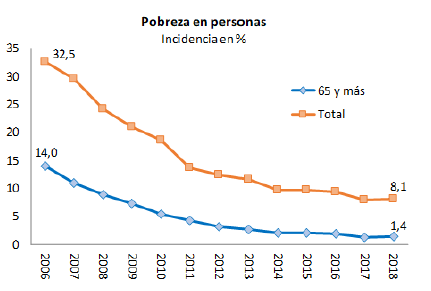

Este aumento significativo en el poder adquisitivo de las pasividades es lo que ha permitido que las personas adultas mayores tengan niveles de pobreza sustancialmente menores a las del promedio de la población y que la reducción de su incidencia haya sido más pronunciada. En efecto, en 2006 el porcentaje de personas pobres de 65 años y más era la mitad del promedio de la población, mientras que en 2018 esta relación se redujo a un sexto.

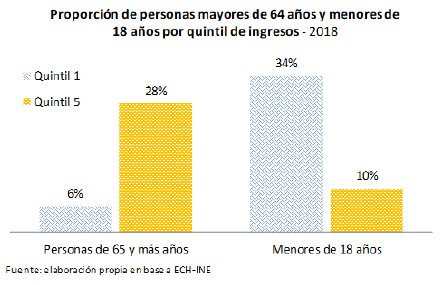

A su vez, si se analiza la distribución de la población adulta mayor por quintiles de ingreso se observa que solamente el 6% se encuentra en el primer quintil, lo que contrasta con otras cohortes, como por ejemplo los menores de 18 años donde esta proporción aumenta a 34%. En el otro extremo, en el último quintil de ingresos se ubican el 28% de los adultos mayores mientras solamente lo hace el 10% de los menores.

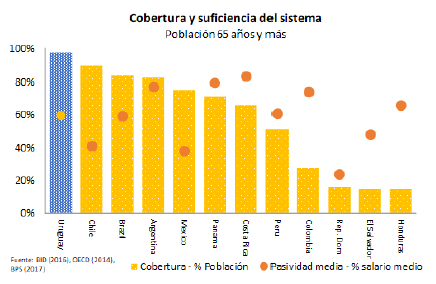

En comparación a la región, Uruguay es el país con mayor nivel de cobertura frente a riesgos IVS. En un extremo, países como Honduras, El Salvador o Colombia tienen pasividades relativamente elevadas respecto al salario promedio, pero atienden a un porcentaje pequeño de la población. En el otro extremo, se encuentran países como Uruguay y Chile con altos niveles de cobertura, con mejores niveles de prestaciones en relación al salario de la economía en el primero. En la medida que el ingreso laboral medio de Uruguay es de los más altos de la región, las prestaciones medidas en dólares a paridad de poderes de compra también se ubican dentro de las más elevadas[2].

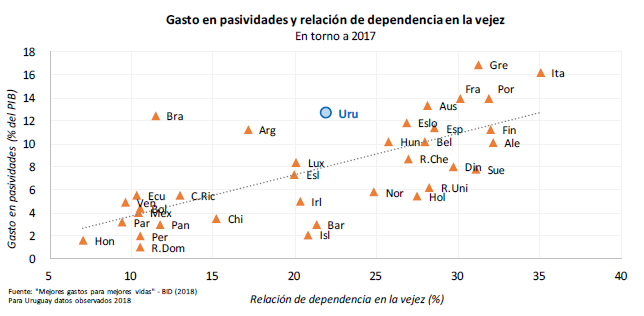

Por lo tanto, los amplios niveles de cobertura y de suficiencia son positivos y colocan a Uruguay en una posición de privilegio a nivel internacional. Concomitantemente, el país tiene en la actualidad un importante nivel de gasto en pasividades, similar al de los países desarrollados, lo que implica un desafío en términos de sostenibilidad dado que aún el país no registra un envejecimiento población tan avanzado en términos comparados.

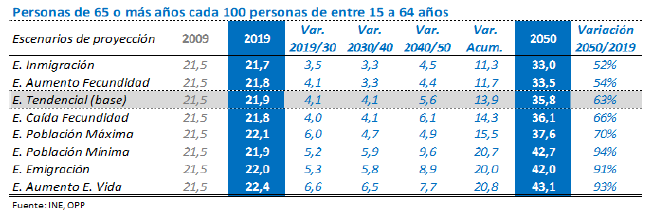

De hecho, en todos los escenarios demográficos planteados por la Oficina de Planeamiento y Presupuesto en “Escenarios Demográficos Uruguay 2050”, la población de 65 o más años (asimilados a pasivos) en relación a la de entre 15 y 64 (asimilados a activos) crecerá sostenidamente. Incluso en los escenarios más benevolentes considerados de baja probabilidad por los expertos, la relación de dependencia en la vejez (RDV) se proyecta crecerá más de 50% durante los próximos 30 años.

Uruguay se encuentra ante un punto de inflexión en el ritmo de aumento de esta relación: mientras que en los últimos diez años la RDV se habría mantenido relativamente estable, durante los próximos diez la misma mostrará un incremento de entre 16% y 30% dependiendo del escenario considerado, lo cual no sería compensado en su totalidad por la reducción en la dependencia de menores de edad.

Un cambio de esta naturaleza en la relación entre activos y pasivos impone serios desafíos de sostenibilidad a cualquier régimen de seguridad social que no cuente con adecuados mecanismos automáticos de adaptación. Estos cambios implican no solo que cada activo debe dar cobertura a un mayor número de pasivos, sino también que debe hacerlo durante más tiempo. En la medida que las normas que regulan las condiciones de retiro del pilar solidario del régimen se mantengan incambiadas, año a año una proporción cada vez menor de la sociedad deberá hacer una contribución cada vez mayor para solventar la prestación de cada pasivo.

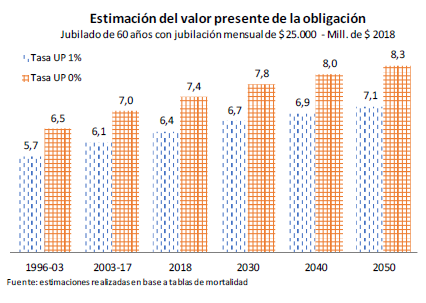

Utilizando las tablas de mortalidad disponibles para los periodos 1996-2003, 2003-2017 y 2018[3], se proyecta la evolución del valor presente del compromiso de pago asumido por el régimen general de BPS con una persona que se jubila a los 60 años y que pasa a percibir una jubilación de $ 25.000 mensuales por el resto de su vida[4].

Los resultados muestran que el compromiso ha venido creciendo y que lo seguirá haciendo como resultado del aumento de la esperanza de vida. En este contexto, se plantea una inequidad entre dos personas de diferentes cohortes con idénticas trayectorias laborales que al jubilarse reciben la misma prestación, ya que la que tiene una esperanza de vida superior, percibirá un volumen total de ingresos mayor que la otra.

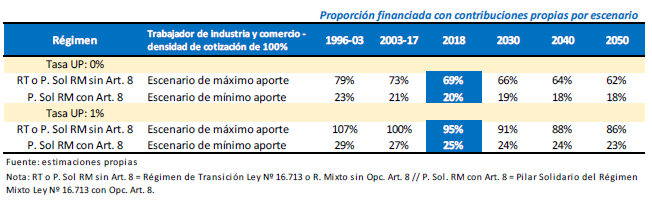

Por su parte, si se analiza cuál es la parte del compromiso asumido que puede asociarse directamente a los aportes actualizados que realizó la persona durante su etapa activa, se observa como a partir del año 2018 en ningún escenario la persona financiaría la totalidad de la prestación recibida con sus aportes personales y patronales. Es de destacar que esto se da incluso para un monto de prestación que es aproximadamente el doble de la jubilación mínima vigente.

El escenario de máximo aporte al BPS es aquel en el cual el individuo trabajó 35 años en forma ininterrumpida con un salario de afectación de $50.000. El escenario de mínimo aporte es aquel en el cual el individuo trabajó los mismos años, pero haciendo uso de la opción dada por el artículo 8 de la Ley Nº 16.713 afectó al BPS el monto equivalente a un salario mínimo nacional a valores 2018 durante los 25 primeros y un salario de $ 33.333 durante los últimos 10[5]. Para los trabajadores del régimen mixto que hayan hecho la opción del artículo 8, el salario afectado de $ 33.333 se traduce en un salario básico jubilatorio por el régimen solidario de $ 50.000 producto de la bonificación de hasta 50% consignada en el artículo 28 de la misma ley.

[1] El artículo 67 de la Constitución establece que “los ajustes de las asignaciones de Jubilación y Pensión no podrán ser inferiores a la variación del Índice Medio de Salarios, y se efectuarán en las mismas oportunidades en que se establezcan ajustes o aumentos en las remuneraciones de los funcionarios de la Administración Central”.

[2] De acuerdo a los últimos datos comparables de la OCDE (2014), en la región únicamente Argentina sirve pasividades más elevadas en términos absolutos. Sin embargo, producto del desempeño económico y de precios relativos de las economías de Argentina y Uruguay en los últimos años es probable que esta relación se haya invertido y que Uruguay sea actualmente el país que paga las pasividades más altas en términos absolutos.

[3] Tabla de mortalidad estática por sexo vigente entre 1996 y 2003, tabla estática con recargo del 20% vigente entre 2003 y 2017 (Circular BCU Nº 75 del 30 de diciembre de 2003) y tablas de mortalidad dinámicas por sexo (Comunicación BCU Nº 2018/049 del 16 de marzo de 2018).

[4] El ejercicio se realizó para un jubilado del Régimen Mixto y no considera la probabilidad de que se genere una pensión al momento del fallecimiento, por lo que puede ser considerado como un escenario de mínima. Se presenta el promedio de los resultados por sexo, calculados para tasas en UP del 1% y del 0%.

[5] Existen otros escenarios que dependen del sector de aportación (salud privada, educación privadas, sectores bonificados, Gobierno central, Gobiernos departamentales) y del sexo en conjunto con la existencia de hijos (mujeres que computan hijos), que por cuestiones de simplificación y de participación dentro del total de trabajadores no fueron considerados. En todos los casos se utilizó la tasa de reemplazo legal que se obtiene con 60 años de edad y 35 años efectivos de trabajo.