Recaudación y presión fiscal en el agro.

Adrián Tambler[1]

Natalia Barboza[2]

Fabián Mila[3]

Se presenta una estimación de la recaudación y presión fiscal del agro para los últimos años y un pronóstico para el año 2021, sobre la base de determinados supuestos. El año 2021 fue muy positivo para la mayoría de los rubros agropecuarios, destacándose lo ocurrido con la ganadería de carne vacuna. Si bien no hubo mayores modificaciones en las normas tributarias, la recaudación de impuestos del agro aumentó casi 10 millones de dólares, pero esto fue más que compensado por el incremento del PIB en dólares corrientes, con lo que se produce una caída en la presión fiscal. La misma pasaría de 6,2% a 5,6% en el presente año.

1. Estimaciones para 2021 y supuestos realizados

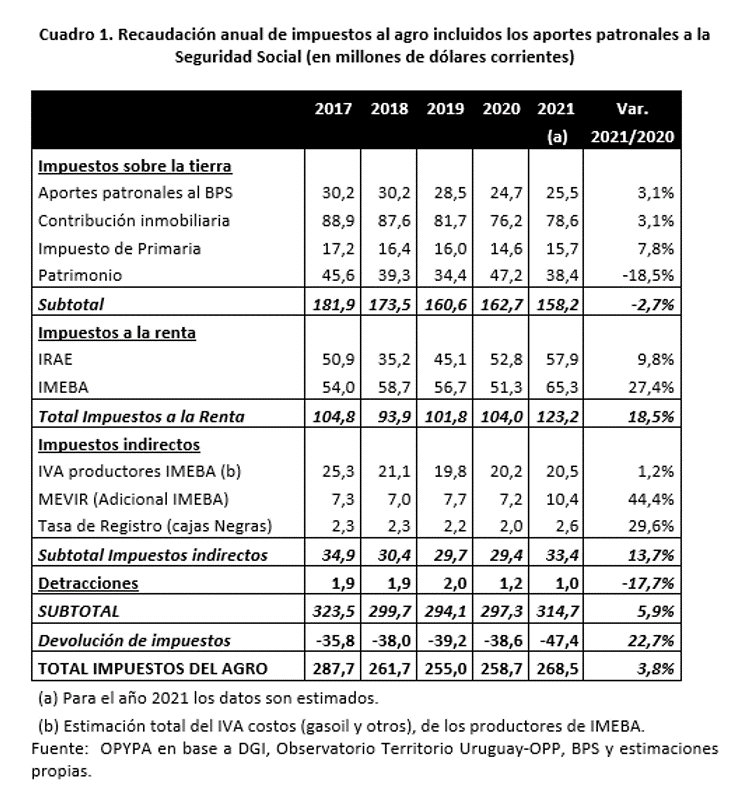

En este artículo se realiza una estimación de la recaudación de los impuestos sobre el agro para el año 2021, al mismo tiempo que se hace un ajuste de lo que fuera presentado para el año anterior en el Anuario 2020. Las estimaciones se realizan sobre la base de algunos supuestos y teniendo en cuenta los datos parciales de recaudación que se encuentran disponibles a la fecha. Los resultados se presentan en dólares corrientes, por lo que su valor, además de las variaciones atribuibles a la recaudación efectiva, están determinados por la evolución del tipo de cambio del momento en que se realizó la erogación.

A continuación, se presenta la metodología y supuestos utilizados para la estimación de la recaudación de cada impuesto para el año 2021.

- Banco de Previsión Social (BPS). Para el año 2021, se estimó que la recaudación en dólares aumentaría en 3,1%, como resultado de un aumento de la base imponible (BPC) de 8,1% en pesos y un incremento del 4,6% en la cotización del dólar en los meses de pago de este tributo. A los efectos de realizar las estimaciones de recaudación, se consideran los meses de pago (enero, mayo y setiembre, por lo que se considera un cuatrimestre de 2020 y dos cuatrimestres de 2021). Cabe señalar que a partir del año 2020 el Banco de Seguros del Estado pasó a pagarse según la nómina, reduciendo el aporte patronal conglobado.

- Contribución Inmobiliaria Rural (CIR). Se estima que la recaudación en dólares de la CIR en 2021 aumente un 3,1%. Este incremento se explicaría por un mayor ajuste real de la tierra (9,92%) que la devaluación de la moneda respecto al dólar (6,6%).

- Impuesto de Primaria. Para el año 2021 se estimó que la recaudación de este impuesto aumentaría en un 7,8%. Se dispone de la recaudación real hasta setiembre de 2020 y a partir de esa fecha se estimó la recaudación en base a los ajustes de los valores de Catastro.

- Impuesto al Patrimonio (IP). La estimación preliminar para este año se realizó extrapolando la tendencia observada en los primeros 8 meses del año. De esta forma, la recaudación del impuesto alcanzaría a 38,45 millones de dólares, lo que implica una reducción de 18,5% con respecto al año anterior, año que presentó un nivel de recaudación excepcionalmente elevado respecto a la serie histórica.

- Impuesto a la Renta de las Actividades Económicas (IRAE). La estimación de recaudación para este impuesto surge de los formularios de liquidación del mismo (fuente DGI), por lo que refiere al impuesto devengado, en lugar de la recaudación, ya que ello permite discriminar mejor la imputación del IVA y del IMEBA para el pago de ese impuesto. Dentro del año puede existir un desfasaje entre lo devengado y lo recaudado, pero en el largo plazo estas diferencias se eliminarían. Esa información se compara también con la recaudación del impuesto y con los certificados de crédito que los productores solicitan. En el Cuadro 1, el valor imputado a este concepto es el saldo del IRAE que será pagado por el productor una vez descontado el pago a cuenta del IMEBA.

La estimación para 2021 es primaria ya que no se dispone de la información completa. Para este año, el IRAE neto (tras descontar IMEBA) mostraría un incremento de 9,8% como consecuencia de un mayor nivel de actividad y precios para los principales rubros agropecuarios.

- IMEBA. Se considera el IMEBA sin sus adicionales. Se estimó proyectando la recaudación real del año 2021. El nivel esperado de recaudación de IMEBA para el año 2021 se estimó en 65,3 millones de dólares, nivel que supondría un importante incremento respecto del año anterior (27,4%), como consecuencia de mayores ingresos de los productores ganaderos debido a los niveles récord de faena y altos precios. Se considera en este ítem la totalidad del IMEBA pagado por los productores, sean éstos contribuyentes de IRAE o IMEBA.

- Impuesto al Valor Agregado (IVA). Este ítem considera el IVA incluido en los costos y servicios contratados por los productores que no se puede recuperar, o sea el impuesto que pagan los productores que hicieron la opción de IMEBA como impuesto definitivo. Como no se encuentran disponibles los datos desagregados por rubro de actividad se realiza una estimación para reflejar este concepto. Dada la evolución del dólar y de la inflación, para 2021 se supuso un aumento de 1,2%.

- MEVIR (Adicional del IMEBA). El nivel esperado de recaudación de este adicional para 2021 se estimó en 10,4 millones de dólares, nivel que supondría un aumento de 44% en relación a 2020. Este incremento se explica por una mayor facturación de la ganadería, que es el principal rubro gravado con este tributo.

- Tasa de Registro (Cajas Negras). En el año 2021 esta tasa habría recaudado una cifra casi 30% mayor a la del año anterior, como resultado de un gran incremento en la base imponible (faena de vacunos).

- Detracciones. La recaudación generada por las detracciones a los cueros sin procesar se estimó sobre la base de la proyección de las exportaciones del año 2021 de aquellos cueros que tributan este impuesto (salados, piquelados y wet-blue). El Decreto 174/021 estableció una prórroga de la exoneración de las detracciones de las subpartidas 41.04.11 y 41.04.19 durante el año 2021, lo que explica la reducción en este ítem, a pesar del importante aumento del valor de las exportaciones de cueros.

- Devolución de impuestos indirectos a las exportaciones. A los efectos de estimar la devolución de impuestos que captaría el sector agropecuario, se partió de un supuesto conservador: un tercio del monto total de la devolución de impuestos indirectos cobrado por las exportaciones de bienes agroindustriales es apropiado por la producción primaria y los dos tercios restantes serían captados por la etapa comercial e industrial.

- Impuestos no contemplados:

- Impuesto Municipal (1% Municipal). No se lo considera, ya que, si bien los productores lo pagan, desde el año 2012 se les devuelve en créditos fiscales para el pago de BPS.

- Impuestos específicos afectados a la Institucionalidad agropecuaria. No se los considera por entender que su recaudación es dirigida directamente en beneficio de los productores. Por ejemplo, se entiende que el adicional de INIA no debería incluirse como un impuesto ya que tiene como destino la investigación hacia el propio sector. Por el contrario, el adicional de MEVIR sí es considerado ya que sus beneficios no recaen estrictamente sobre productores.

- Impuesto MEVIR. Las empresas agropecuarias con una superficie superior a 500 ha CONEAT 100, deben abonar el Impuesto. El monto de este es el valor de una unidad reajustable sobre mil por cada hectárea CONEAT 100. No se lo considera por no contar con los datos correspondientes de su recaudación y ser al mismo tiempo, un impuesto marginal desde el punto recaudatorio.

- IRPF correspondiente a arrendamiento de tierras. Esta estimación de impuestos a la actividad agropecuaria no considera el IRPF que tributa el propietario que arrienda su tierra, norma que está vigente desde la reforma tributaria.

2. Evolución de la recaudación de los impuestos en el agro

La recaudación estimada de impuestos al sector agropecuario (descontadas las devoluciones de impuestos indirectos a las exportaciones) se estimó que se ubicaría en 268,5 millones de dólares para 2021. Este nivel implicaría un aumento de 9,8 millones de dólares, representando ello un incremento de un 3,8% con respecto al año anterior. Esta mayor recaudación se verificaría en todos los impuestos, a excepción del impuesto al Patrimonio, que tuvo un importante incremento en 2020. (Ver Cuadro 1)

Los impuestos sobre la tierra mostrarían una caída explicada por la trayectoria proyectada para el impuesto al Patrimonio, mientras que los restantes impuestos considerados en esta categoría se incrementarían, de acuerdo a los fundamentos de ajuste.

Los impuestos a la renta aumentarían de forma considerable (18,5%), siendo aún mayor la suba en la recaudación de IMEBA que en IRAE (parte del IMEBA recaudado es utilizado como adelanto del IRAE).

Los impuestos indirectos, de menor significación en el total, mostrarían también un incremento (de 13,7%). Se registra un considerable aumento de la recaudación de Mevir y Cajas Negras, debido a la evolución de la faena.

Las detracciones a las exportaciones, que alcanzan solamente a los cueros sin procesar, mostrarían una reducción de recaudación muy significativa, consecuencia de la exoneración antes reseñada.

Las devoluciones de impuestos indirectos a las exportaciones serían casi 23% más, lo que responde al dinamismo de las exportaciones registradas en 2021.

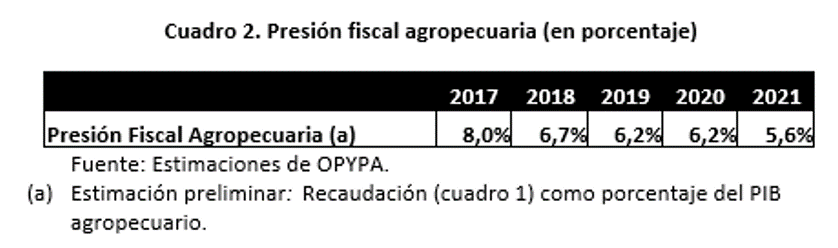

3. La presión fiscal

Para estimar la presión fiscal sobre el sector agropecuario (impuestos, incluyendo la contribución patronal a la Seguridad Social, sobre el PIB sectorial), se debió proyectar el PIB agropecuario del año 2021, para lo cual se tomó en cuenta la variación de los precios al productor, las previsiones de crecimiento del producto y la variación del tipo de cambio.

Para el año 2021 se espera un aumento del PIB sectorial medido en términos físicos, y también un aumento en los precios en dólares al productor, en consecuencia, un gran crecimiento del PIB del agro en dólares corrientes.

Es importante señalar que el Banco Central realizó un cambio en la medición de las Cuentas Nacionales, con lo que se ajustaron al alza los valores de PIB agropecuario y, por tanto, esto modifica la serie histórica de presión fiscal, mostrando un nivel inferior respecto a publicaciones anteriores. En el Cuadro 2 se presenta la serie con el ajuste correspondiente.

Se estima que la presión fiscal en el 2021 caería para ubicarse en torno a 5,6% del PIB agropecuario, algo por debajo de la cifra del año anterior (6,2%), y también más baja que la del promedio de los últimos 5 años. Cabe destacar que esta reducción no obedece a una reducción de la recaudación de impuesto, ni a cambios en legislación, sino a un mejor desempeño de la actividad, que redundo en un fuerte aumento del PIB agropecuario medido en dólares corrientes.