Fuerte crecimiento del núcleo duro industrial

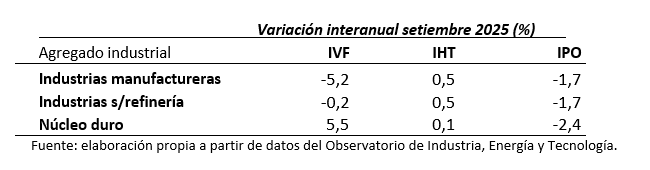

El Índice de Volumen Físico (IVF) de setiembre mostró una caída interanual para las industrias manufactureras, que en conjunto registraron una variación de -5,2%; las industrias manufactureras sin refinería variaron -0,2%, mientras que el núcleo duro industrial mostró un crecimiento de 5,5%.

Respecto a setiembre de 2019, el IVF del conjunto de la industria varió 10,3%, la industria sin refinería mostró una variación de 17,2%, mientras que el núcleo duro registró una variación de 9,4%.

Análisis mensual

A nivel de ramas industriales, 28 de 53 mostraron variaciones positivas, lo que posibilita que el índice de difusión industrial llegue a 52,8%.

Si se analizan las incidencias de las ramas industriales en la variación del conjunto de las industrias manufactureras en setiembre y se las compara respecto a igual mes del año pasado, se observa que las que más incidencia positiva tuvieron en la evolución del entramado industrial fueron las siguientes: Fabricación de productos farmacéuticos, sustancias químicas medicinales y de productos botánicos (rama 2100), con incidencia de 1,44 p.p. y variación de 22,74%; Matanza de ganado y otros animales (excepto aves) conservación y preparación de sus carne (rama 1011), con incidencia de 0,91 p.p. y variación de 14,79%; y Elaboración de azúcar, cacao, chocolate y confites (rama 107A), con incidencia de 0,72 p.p. y variación asociada de 175,30%.

Las ramas industriales con mayores incidencias negativas en setiembre fueron: Fabricación de los productos de la refinación del petróleo (rama 1920), con incidencia de -5,01 p.p. y variación de -98,91%; Elaboración de comidas y platos preparados; elaboración de otros productos alimenticios (rama 107B), con -2,92 p.p. de incidencia y variación de -17,17%; y Fabricación de vehículos automotores, remolques y semi remolques (rama 29AA), con incidencia de -1,69 p.p. y variación asociada de -54,89%.

Respecto a los indicadores Índice de personal ocupado (IPO) e Índice de horas trabajadas (IHT), se resumen en el siguiente cuadro las variaciones para los agregados industriales de ambos índices y su comparación con las variaciones mostradas por el IVF:

En cuanto al personal ocupado, el índice de difusión industrial para la variación mensual interanual de setiembre mostró que 28 de las 53 ramas industriales presentaron variaciones positivas (valor del índice 50,9%). Mientras tanto, para las horas trabajadas, el índice de difusión industrial ascendió a 60,4%, consecuencia de la variación positiva registrada en 32 ramas.

Respecto a setiembre de 2019, el IPO de la industria varía -3,5%, mientras que el IHT lo hace en -3,5%.

Acumulado del año

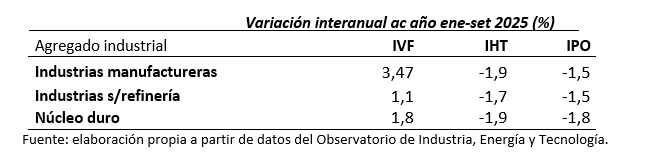

Si se considera el promedio del IVF en el acumulado del año y se lo compara con igual período del año anterior, las industrias manufactureras crecieron 3,5% y las industrias manufactureras sin refinería aumentaron 1,1%, mientras que el núcleo duro registró un crecimiento de 1,8%.

Las ramas que más inciden positivamente en el conjunto de las industrias manufactureras son: Fabricación de los productos de la refinación del petróleo (rama 1920), con una incidencia de 2,43 p.p. y una variación de 90,35%; Fabricación de pasta de celulosa, papel y cartón (rama 1701), con incidencia de 1,11 p.p. y variación de 4,84%; y Elaboración de productos lácteos (rama 1050), con incidencia de 0,55 p.p. y variación de 10,93%.

Por otro lado, las ramas que más inciden negativamente son: Elaboración de comidas y platos preparados; elaboración de otros productos alimenticios (rama 107B), con una incidencia de -0,81 p.p. y una variación de -5,02%; Fabricación de productos farmacéuticos, sustancias químicas medicinales y de productos botánicos (rama 2100), con incidencia de -0,20 p.p. y variación de -18,98%; y Fabricación de cueros y productos conexos (rama 15AA), con una incidencia de -0,18 p.p. y variación de -5,69%.

En el acumulado del año, el índice de difusión industrial fue de 50,9%, debido a que 27 de las 53 ramas muestran crecimiento.

Respecto a los indicadores IPO e IHT, se resumen en el siguiente cuadro las variaciones para los agregados industriales de ambos y su comparación con las variaciones mostradas por el IVF para el promedio acumulado del año hasta setiembre:

Si la comparación se realiza respecto al acumulado del año 2019 hasta setiembre, para el conjunto de las industrias manufactureras, el IVF, el IPO y el IHT varían 16,0%, -5,5% y -6,2%, respectivamente.

Región

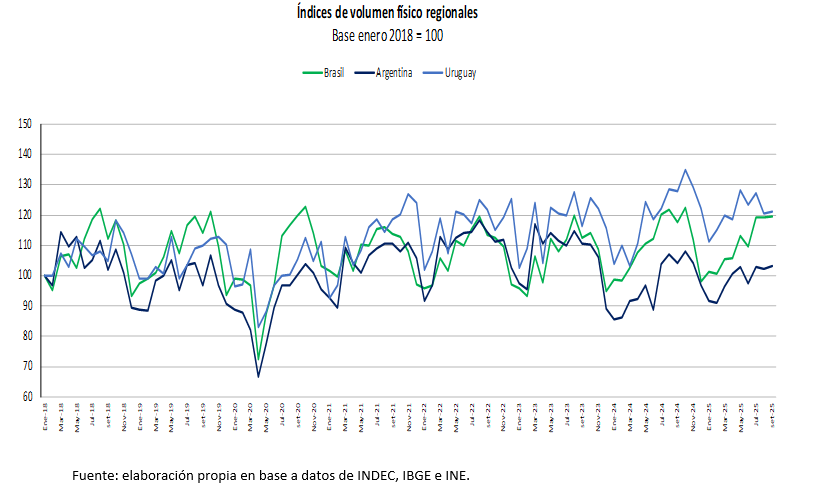

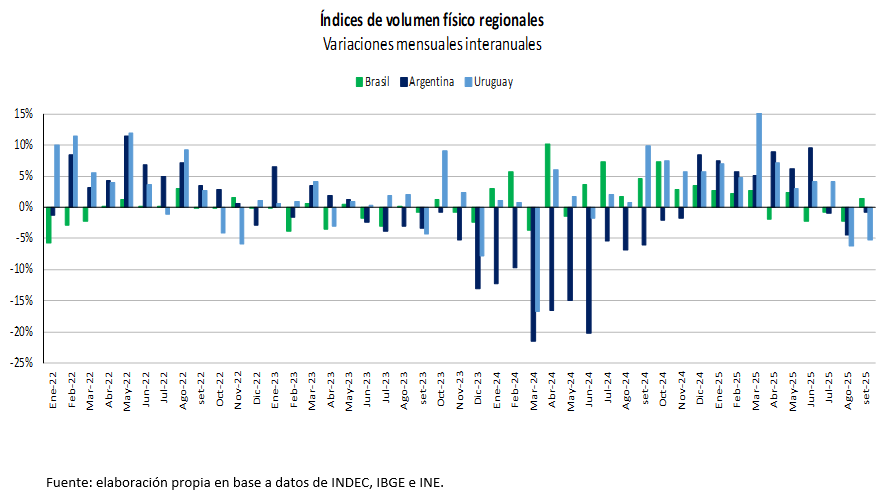

Si analizamos los índices de producción física de las industrias manufactureras en Argentina y Brasil, observamos caídas pronunciadas para abril de 2020 (primer mes completo con efecto pandemia), incluso más acentuadas que la registrada en nuestro país, y recuperación en los meses siguientes para los tres países.

En el caso de Argentina, la variación del índice de producción industrial manufacturero (IPI), calculado por el INDEC en setiembre de 2025 respecto a igual mes del año anterior, fue de -0,7% mientras que, para el caso de Brasil, la variación del índice de producción física de las industrias de transformación, calculado por el IBGE en setiembre respecto al mismo mes del año anterior, ascendió a 1,5%. Nuestro país registró una variación interanual de -5,2% en setiembre.

Si se considera el promedio de los IVF de las industrias manufactureras para el acumulado del año y se lo compara con igual período de un año anterior, se observan variaciones en la producción física de 3,7% para Argentina, -0,7% para Brasil y 3,5% para Uruguay.

Si se compara el promedio de los índices de producción industrial entre el acumulado a setiembre de los años 2019 y 2025, para cada país de la región, se observa que dichos índices varían en Argentina, Brasil y Uruguay 6,6%, 4,7% y 10,3% respectivamente.