2.2. Análisis del gasto presupuestal

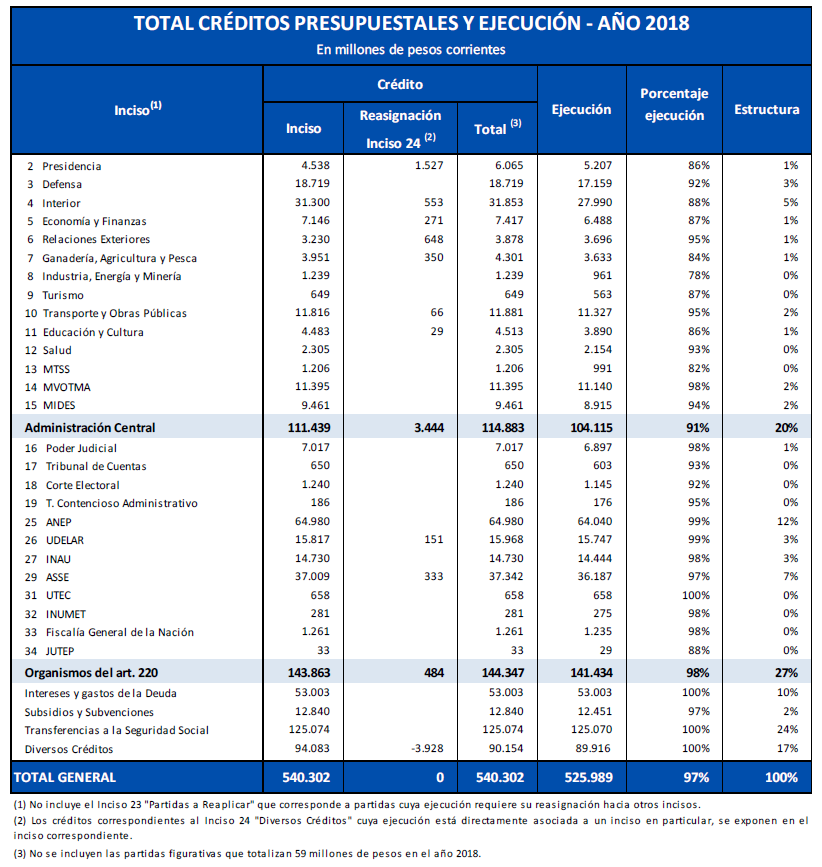

En el año 2018, el crédito presupuestal efectivamente ejecutado ascendió a 525.963 millones de pesos lo que implica un crecimiento del gasto de 2,6% en términos reales respecto al año anterior. El nivel de ejecución presupuestal fue de un 97% de los créditos otorgados, manteniéndose estable respecto al año anterior.

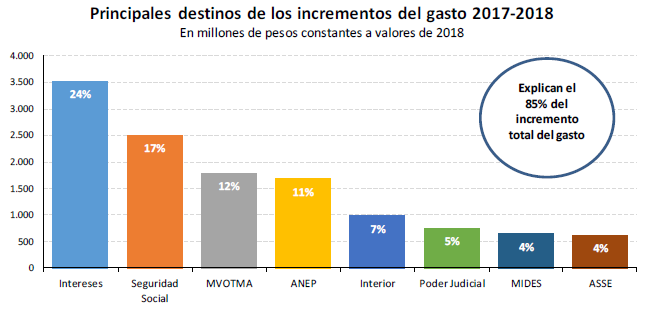

Los gastos con menor grado de discrecionalidad en el corto plazo representaron un 42% del total del incremento del gasto. Los intereses de la deuda pública y las transferencias a la Seguridad Social, en conjunto, se incrementaron un 3,5% en términos reales respecto al año anterior, lo que se compensó con una caída en términos reales de la asistencia financiera al FONASA.

- Los intereses de la deuda pública se incrementaron un 7% en términos reales respecto a 2017, representando un 24% del total del incremento del gasto anual.

- Las transferencias a la Seguridad Social ascendieron a 125.070 millones de pesos, lo que implica un crecimiento de un 2% real respecto al año anterior. De este incremento, un 77% correspondió al BPS, un 21% a la Caja Militar y un 2% a la Caja Policial.

- La asistencia financiera al FONASA fue de 21.825 millones de pesos en 2018, disminuyendo en 2% en términos reales respecto al año anterior.

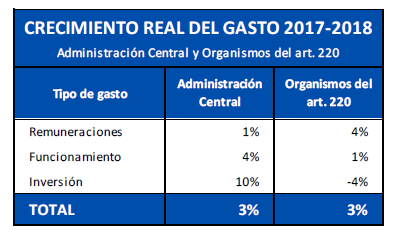

Los gastos de la Administración Central y los Organismos del artículo 220 de la Constitución, que tienen un mayor grado de discrecionalidad, crecieron un 3% en términos reales. Si bien el incremento anual fue similar en ambos casos, el comportamiento de cada uno difiere en su composición por tipo de gasto.

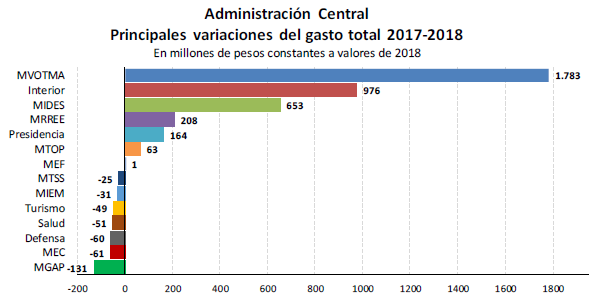

- En la Administración Central se incrementaron principalmente las inversiones, que crecieron un 10% en términos reales respecto al año anterior. Se destacan el MVOTMA, que fortaleció fuertemente los programas de vivienda de régimen cooperativo, y el Ministerio de Defensa Nacional, cuyas inversiones fueron destinadas al mantenimiento y reparación de aeronaves, buques y sistemas de comunicación y control aéreo, entre otros proyectos de inversión.

Los gastos de funcionamiento crecieron un 4% en términos reales respecto a 2017 de los cuales el 80% es explicado por el Ministerio del Interior, cuyo aumento de gasto fue destinado al arrendamiento de cámaras de video vigilancia, uniformes y combustibles, así como también a los gastos asociados a los pagos por disponibilidad de la PPP Unidad Nº1 Punta de Rieles. Estos aumentos, se compensaron parcialmente, por una disminución de los gastos, medidos en términos reales, de varios ministerios. Por otra parte, en el MIDES se fortalecieron los programas de Apoyo Alimentario y refugios[1] entre otros, lo que implicó que los gastos de funcionamiento del inciso crecieran un 7% en términos reales respecto al año anterior [2].

Por su parte, las remuneraciones crecieron un 1% en términos reales, siendo esto explicado por el MIDES, que está llevando adelante un proceso de ordenamiento de la estructura y vínculos laborales, lo que implicó la presupuestación de contrataciones previamente realizadas por OSC`s y que por ende se registraban como gastos de funcionamiento. Estos incrementos se contrarrestan con una baja en términos reales de los demás incisos de la Administración Central.

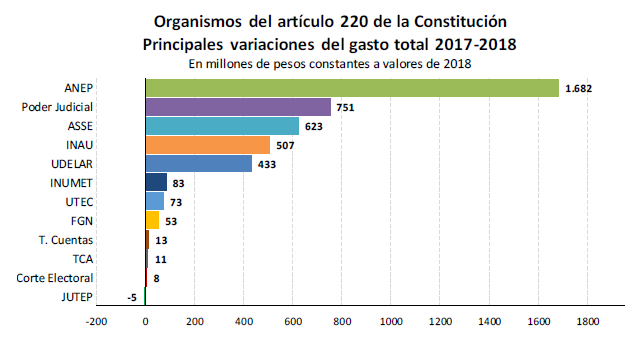

- En lo que refiere a los Organismos del artículo 220 de la Constitución, el crecimiento del gasto total es de un 3% en términos reales respecto al año anterior. El mismo se da, fundamentalmente, en remuneraciones, que se incrementó en un 4% en términos reales, siendo explicado por ANEP, UdelaR y UTEC en un 62% y por ASSE en un 21%, incisos intensivos en recursos humanos.

Por otro lado, los gastos de funcionamiento asociados a los Organismos del artículo 220 crecieron un 1% en términos reales, fundamentalmente por el incremento en los gastos del Poder Judicial y de INAU, que se contrarrestaron con una disminución, en términos reales, de los gastos de funcionamiento de ANEP y de ASSE.

Por un lado, el Poder Judicial requirió partidas adicionales para hacer frente a los pagos del convenio salarial suscripto entre el Poder Ejecutivo y la Asociación de Funcionarios Judiciales del Uruguay. Por su parte, INAU incrementó sus gastos en un 5% en términos reales respecto al año anterior, explicado principalmente por un incremento en la cantidad de convenios con las OSC`s por la ampliación de la cobertura de atención de los centros CAIF, bajo la órbita del Sistema Nacional Integrado de Cuidados, y la ampliación de programas como acogimiento familiar, discapacidad, entre otros.

En sentido contrario, los gastos de funcionamiento de ASSE disminuyeron 2% en términos reales respecto al año anterior. Esto se da, principalmente, por la incorporación a la función pública del personal contratado mediante las Comisiones de Apoyo y Patronato del Psicópata -cuya imputación presupuestal se daba anteriormente a través de gastos de funcionamiento-, además de un importante esfuerzo del inciso por el ordenamiento de sus gastos a nivel general.

Por otra parte, los gastos de funcionamiento de ANEP disminuyeron un 6% en términos reales respecto al año anterior, asociado principalmente a la facultad de la ANEP de reasignar recursos de funcionamiento a remuneraciones, priorizándose, en 2018, las asignaciones incrementales en salarios.

Las inversiones de los Organismos del artículo 220 disminuyeron 4% real respecto a 2017 lo cual es explicado principalmente por INAU y por la Fiscalía General de la Nación.

Las inversiones de INAU disminuyeron un 21% en términos reales respecto del año anterior. Por un lado, el inciso recibió asignaciones importantes entre los años 2016 y 2017 para obras específicas. Además, tiene la facultad de reasignar recursos de remuneraciones a inversiones. Si bien, tanto en 2017 como en 2018 realizó importantes trasposiciones a inversiones, el monto de 2018 fue menor, en tanto aumentó el nivel de ejecución de las remuneraciones.

Por otro lado, las inversiones de la Fiscalía General de la Nación cayeron un 73% en términos reales respecto al año anterior. Este inciso recibió, en 2017, una dotación importante de recursos en partidas retributivas para poder implementar el Nuevo Código del Proceso Penal (NCPP), las cuales, por causa de la postergación de su aplicación y las flexibilidades con que cuenta el organismo, fueron reasignadas hacia inversiones para acondicionar diversas oficinas en Montevideo y el interior del país. En la medida en que los cargos creados están siendo ocupados, disminuyó el margen del inciso para continuar financiando inversiones.

Los gastos del Inciso 21 “Subsidios y Subvenciones” e Inciso 24 “Diversos Créditos” [3] se incrementaron, en conjunto, un 1% en términos reales respecto al año anterior. Se destacan las transferencias a los Gobiernos Sub-nacionales, que crecieron 7% en términos reales en el mismo período, totalizando 17.880 millones de pesos en el año 2018. Este incremento se compensa con la baja de otros gastos de estos incisos.

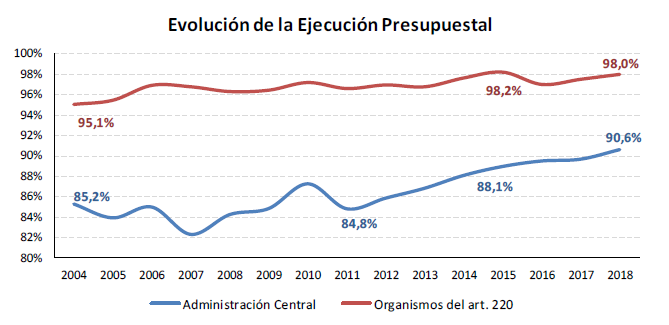

El nivel de ejecución presupuestal se mantuvo estable respecto al año anterior. La ejecución de los créditos presupuestales se ubicó en un 97,4% mientras que en el año 2017 lo hizo en 97,3%. El nivel de ejecución por tipo de gasto presenta un porcentaje mayor en los gastos de funcionamiento y de inversión (99% y 97% respectivamente) respecto al nivel alcanzado en remuneraciones (93%).

El análisis de los niveles de ejecución no permite inferir consideraciones acerca de la eficiencia y efectividad del gasto, sino solo respecto de la capacidad que tienen las instituciones de concretar procesos de ejecución y de las flexibilidades con que cuentan.

Los Organismos del artículo 220, que cuentan con una flexibilidad legal sustancialmente mayor para el manejo de sus recursos humanos y para la gestión de los créditos presupuestales, ejecutaron el 98% de los mismos en el año 2018. Estos organismos, tienen la facultad de reasignar créditos presupuestales del rubro “remuneraciones” para cubrir gastos de funcionamiento e inversiones, lo que les permite presentar ejecuciones cercanas al 100% en remuneraciones y, además, contar con mayores recursos para inversiones. Como además pueden, muchas veces, recurrir a mecanismos como la constitución de fideicomisos, se logran niveles elevados de ejecución presupuestal también en las partidas de inversiones.

Por otra parte, la Administración Central ejecutó el 91% de los créditos asignados. Los niveles de subejecución se dan fundamentalmente en el rubro “remuneraciones” que, en este caso, presenta mayores rigideces en la medida que tienen que contar con créditos para financiar toda la estructura de remuneraciones, tanto ocupados como vacantes.

Hay que tener en cuenta que, dado los porcentajes de ejecución actuales, los niveles de sub-ejecución del gasto registran una tendencia levemente decreciente cercana a un 0,8% del PIB en 2018, debiendo los mismos ser incorporadas en los análisis de riesgos fiscales, en tanto corresponden a créditos presupuestales aprobados, que podrían ser ejecutados por los incisos y deben ser considerados en el diseño de las proyecciones fiscales.

[1] Los refugios incluyen los Programas de Atención a Personas en Situación de Calle, de Atención de Mujeres con Niños, Niñas y Adolescentes y Centros de Cuidados y Casas Asistidas.

[2] Este crecimiento se compensó con una disminución de los gastos de funcionamiento asociados a la presupuestación de contrataciones realizadas por OSC`s, que implicó una trasposición de créditos de funcionamiento a remuneraciones. Esto implicó que, a nivel general, el MIDES creciera 2% en términos reales respecto al año anterior.

[3] En el Inciso 24 “Diversos Créditos” se incluyen los Certificados de Crédito emitidos por la DGI y los aportes de Rentas Generales para el financiamiento del déficit del FONASA. Si bien se registran en el Inciso 24, estos se excluyen en este cálculo porque se consideraron como partidas de menor grado de discrecionalidad.