1.2. Análisis del gasto por período presupuestal

Los tres períodos presupuestales transcurridos desde el año 2005 tienen características claramente diferentes en cuanto a los ritmos de crecimiento de la economía, de la recaudación fiscal y del gasto endógeno y, por lo tanto, también se diferencian los márgenes existentes para destinar a aumentos del gasto discrecional[1].

A partir de 2005 y durante 10 años, la economía presentó un fuerte crecimiento del PIB, lo cual permitió incrementar los gastos presupuestales a fin de atender las necesidades en educación, salud, seguridad y protección social.

Hasta el año 2009, esto fue impulsado, adicionalmente, por una importante disminución del peso de los gastos con dinámica endógena, como las transferencias a la seguridad social y los intereses de la deuda pública.

A partir de 2015 se verificó una desaceleración económica importante pasando el crecimiento del PIB de promediar 5,5% anual entre 2005 y 2014 a un 1,7% anual entre 2015 y 2018. La misma fue acompañada con una moderación del ritmo de crecimiento del gasto público que, sin embargo, siguió creciendo a una tasa mayor que el crecimiento del PIB, fundamentalmente impulsado por las transferencias a la Seguridad Social y los intereses de la deuda pública, gastos con menor grado de discrecionalidad en el corto plazo. Asimismo, es de destacar en el período, la reducción importante del ritmo de crecimiento de los gastos de la Administración Central y una moderación en el aumento del gasto de los Organismos del artículo 220 de la Constitución.

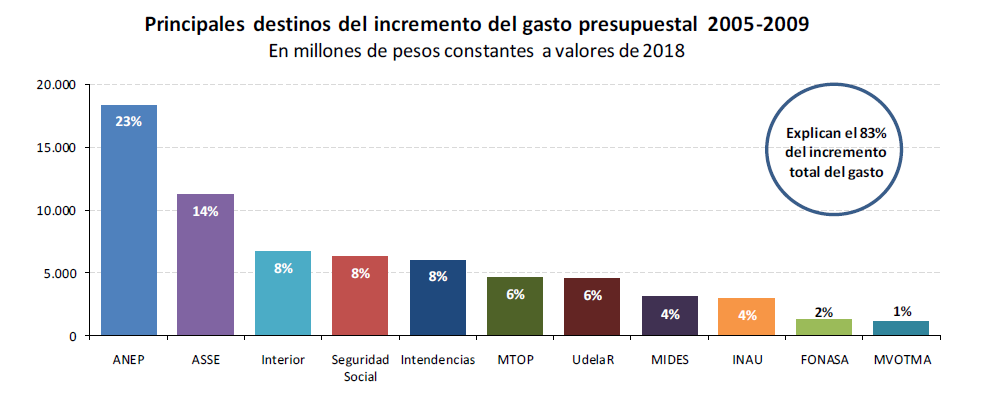

Periodo 2005-2009

En este periodo, Uruguay alcanzó un crecimiento acumulado del PIB de un 33% real, lo que equivale a una tasa promedio anual de un 6%, mientras que el gasto presupuestal lo hizo a una tasa real acumulada del 28%. En dicho período, se verificó una importante disminución del peso de los gastos no discrecionales: los intereses de la deuda pública y las transferencias a la Seguridad Social pasaron de representar un 47% del total del gasto en 2004 a un 33% en 2009.

La evolución del endeudamiento y de los intereses, resulta relevante teniendo en cuenta que, a comienzos del año 2005, el país tenía un importante endeudamiento público con una significativa concentración de vencimientos de deuda en el corto plazo y una deuda dolarizada, todo lo cual implicaba una significativa exposición a la evolución del tipo de cambio y a la volatilidad de los mercados financieros internacionales. El proceso llevado adelante de reducción gradual del peso de la deuda neta -que pasó de representar el 100% del PIB en 2004 al 65% en 2009-, y la mejora del perfil y la composición de la deuda, así como la evolución cambiaria, contribuyeron a una disminución de los intereses de la deuda pública del 32% en términos reales, entre 2004 y 2009.

El despeje del horizonte financiero contribuyó a generar, junto con otros factores, los grados de confianza y estabilidad necesarias para sentar las bases del desempeño económico y social alcanzado en el conjunto del período.

Asimismo, el proceso de formalización de puestos de trabajo se tradujo en una caída de la tasa de evasión de 19 puntos porcentuales en el mismo período. Esto fue acompañado por el incremento de la calidad y cantidad del empleo, estimulado por el crecimiento de la economía y el funcionamiento de los Consejos de Salarios, y el fuerte aumento del salario real, todo lo cual, permitió disminuir la asistencia financiera a la Seguridad Social, a la vez que se aumentaban las prestaciones.

Adicionalmente, en este período, se registró un aumento de los ingresos del gobierno asociado al incremento del nivel de actividad, la implementación de la reforma tributaria y la reforma de la administración tributaria. Se logró una sustancial mejora en la eficiencia de la recaudación tributaria, reduciéndose la tasa de evasión del IVA en 16 puntos porcentuales entre 2004 y 2009 pasando de 34,4% en 2004 a 18,5% en 2009 [2]. En términos de recaudación adicional, la ganancia total de eficiencia de la DGI representó alrededor de un 0,5% del PIB por año.

La evolución favorable de la economía, la mejora de los ingresos tributarios, el aumento del salario real, la formalización del empleo y una adecuada estrategia de financiamiento, hicieron posible que se destinaran aumentos sustanciales de recursos para atender las necesidades más sensibles para la población. Es así que, más del 60% del total del incremento del gasto del período se destinó a educación, salud, seguridad y protección social, manteniéndose a la vez estables los niveles de gasto total en términos de Producto.

En este sentido, el gasto de los Organismos del artículo 220 de la Constitución creció 73% en términos reales en el período 2005-2009, muy por encima del crecimiento del PIB, lo que se reflejó en una mayor participación de los mismos en el total del gasto, pasando de representar un 20% en 2004 a un 27% en 2009.

En lo que respecta a la Administración Central, se realizó un fuerte incremento del Gasto Social, implementándose el “Plan de Emergencia” destinado a la población en condiciones de pobreza e indigencia, condición que en 2004 alcanzaba al 36% de la población. Además, se aumentó sustancialmente el gasto en seguridad ciudadana y las transferencias a los Gobiernos Departamentales. En materia de infraestructura, el incremento del gasto fue destinado a atender necesidades en la infraestructura vial y de vivienda. Asimismo, hay que destacar el importante empuje en las inversiones de las Empresas Públicas, si bien éstas no forman parte del Presupuesto Nacional.

Periodo 2010-2014

En este periodo, la economía continuó creciendo fuertemente, aunque a un ritmo algo menor que en el período anterior, totalizando un acumulado de 27% en términos reales en el período, lo que equivale a una tasa promedio anual de 5,4%.

En estos años, se frenó el efecto de los gastos que presentan una dinámica endógena -como las transferencias a la seguridad social y los intereses de la deuda-, cuya participación en el total del gasto se estabilizó en torno al 31%. Las transferencias a la Seguridad Social crecieron un 24% en términos reales en el período y los intereses de la deuda un 2%.

Diversas leyes votadas por el Parlamento y decisiones administrativas del BPS llevaron a incrementar sustancialmente el gasto destinado a la seguridad social. En particular, se destacan los efectos de la ley aprobada en el año 2018 que flexibilizó el acceso a las jubilaciones, el aumento del número de beneficiarios de subsidios por enfermedad a partir de 2010, de los subsidios por maternidad y paternidad a partir de 2013, el aumento de las jubilaciones por incapacidad, las pensiones por invalidez y el proceso de aumento de las jubilaciones mínimas a lo largo de todo el período.

Ello determinó que, si bien el gasto en otras áreas prioritarias continuó creciendo en términos reales, se acotó el espacio adicional para incrementar su participación en el gasto total. En consecuencia, en el período 2010-2014, el gasto de los Organismos del artículo 220, creció un 33% en términos reales, mientras que el gasto de la Administración Central lo hizo en un 24%, moderándose ambos sensiblemente respecto del ritmo de crecimiento del período anterior.

Continuando con el proceso de consolidación de los avances sociales, la atención de las prioridades y la continuidad de los procesos de cambio llevados adelante en el período anterior, las asignaciones incrementales discrecionales se destinaron principalmente a ANEP, ASSE, el Ministerio del Interior, INAU y UdelaR.

Es importante destacar que, en el año 2007, se aprueba la Ley del Sistema Nacional Integrado de Salud, que modifica la forma de financiamiento del sistema, a la vez que procura un cambio sustantivo en el modelo de atención de la salud. Con el fin lograr la incorporación gradual de los diferentes colectivos de beneficiarios y extender las prestaciones incluidas en la cobertura es que se comprometió un monto significativo y creciente de recursos públicos. Este cambio generó un incremento significativo de las erogaciones presupuestales necesarias para el financiamiento del sistema, pasando del orden de los 600 millones de pesos en el año 2009, a más de 8.500 millones en 2014 absorbiendo así el 11% del incremento total del gasto del período.

Periodo 2015-2018

En el período iniciado en el año 2015, el país enfrenta un contexto externo desfavorable caracterizado por importantes estancamientos y caídas del nivel de actividad en Argentina y Brasil, tendencias crecientemente proteccionistas a nivel mundial, caída de los precios de los principales productos que Uruguay exporta y un panorama de incertidumbre signado por las tensiones comerciales entre EEUU y China, la incertidumbre sobre cómo se procesará la salida del Reino Unido de la Unión Europea y el enlentecimiento del crecimiento del comercio mundial.

En este contexto, si bien la economía uruguaya continúa creciendo, lo que contrasta con la situación de Argentina y Brasil, lo hace a una tasa sensiblemente menor que antes. En el período 2015-2018, el crecimiento promedio anual fue del 1,7%, acumulando un incremento del 6,9% en el período. Por tanto, creció en tres años lo que antes aumentaba en promedio anualmente.

En esta situación, las transferencias a la seguridad social, los intereses de la deuda y la asistencia financiera al FONASA incrementan en forma significativa su participación en el gasto, absorbiendo en conjunto, el 66% del incremento total del gasto público en el período. Los aportes de Rentas Generales para el financiamiento del FONASA crecieron un 84% en términos reales en los últimos cuatro años, mientras que los intereses de la deuda lo hicieron un 31% y las prestaciones de seguridad social un 29% real en el mismo período.

Los tres factores anteriores implicaron que, si bien se moderó el ritmo de incremento del gasto público, creció a una tasa mayor que el crecimiento del PIB. Es de destacar que la Administración Central redujo el ritmo de crecimiento del gasto, incrementándose un 6% en términos reales en el período 2015-2018. Por otra parte, si bien el aumento del gasto de los Organismos del artículo 220 de la Constitución se moderó, creció un 14% en los últimos cuatro años, ritmo mayor que el crecimiento del producto. Los recursos fueron destinados principalmente a ANEP, ASSE, INAU y UdelaR.

En estos momentos, en que la economía crece menos y se enfrenta a una estructura de gasto más rígida, se vuelve primordial enfatizar los esfuerzos por la mejora de la calidad del gasto, que debe ser un objetivo en todos los niveles de la administración.

En este sentido, cabe resaltar que desde el año 2016, el MEF a través del Programa de Fortalecimiento de la Gestión Presupuestal, estimula y facilita la incorporación de sistemas y la capacitación, para mejorar los procesos de gestión presupuestal y financiera en los organismos ejecutores del gasto, con el objetivo de contar con información oportuna y de calidad para lograr una gestión pública más eficiente.

[1] Los Incisos 21 “Subsidios y Subvenciones” y 24 “Diversos Créditos” no fueron considerados en el análisis precedente, en la medida que incluyen asignaciones que tienen una composición disímil, lo que implica que las variaciones resultantes no sean comparables en un contexto de análisis global.

[2] Fuente: Informe Evasión en el IVA 2000-2016, del 8 de marzo de 2019 de DGI: https://www.dgi.gub.uy/wdgi/page?2,principal,Evasion-IVA,O,es,0,