1.3. Estructura y composición del gasto presupuestal

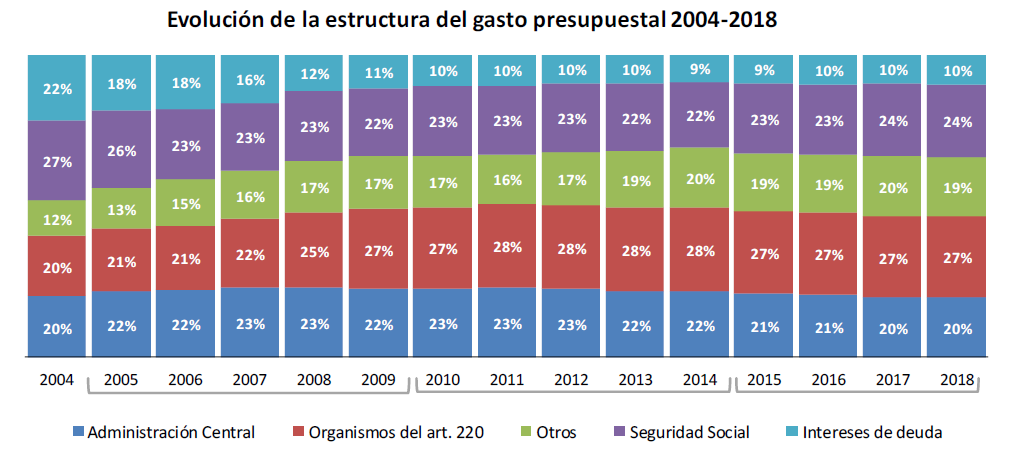

Como consecuencia de lo analizado anteriormente, la estructura de gasto presupuestal tuvo importantes modificaciones a lo largo del período 2005-2018, lo cual puede visualizarse en la gráfica presentada a continuación.

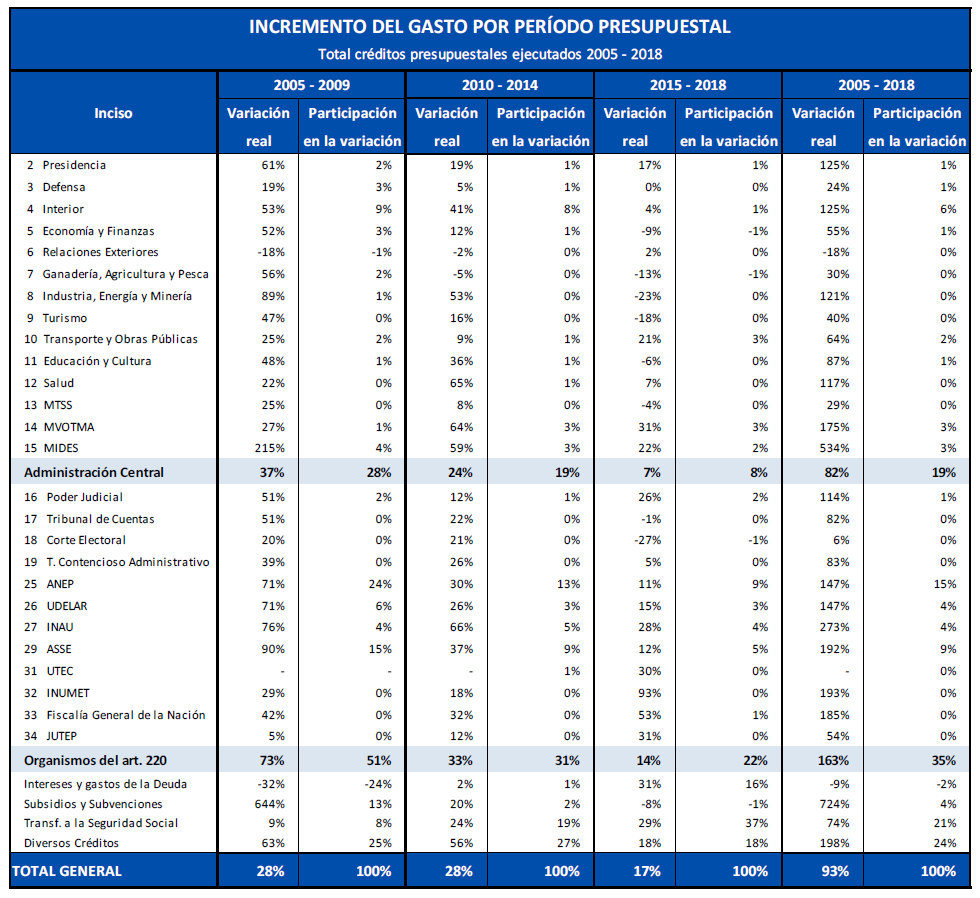

La categoría “Otros” de la gráfica anterior incluye los gastos del Inciso 21 “Subsidios y Subvenciones”, que corresponden a las partidas presupuestales destinadas a instituciones que no integran el Presupuesto Nacional, como las empresas públicas deficitarias, las personas públicas no estatales y diversas instituciones privadas y los gastos del Inciso 24 “Diversos Créditos”, que comprende las erogaciones que, por su naturaleza, constituyen gastos generales del Estado y por tanto no corresponde imputarlas a la actividad operativa de ningún inciso en particular. Entre estas, se incluyen las partidas con destino a los Gobiernos Departamentales, los aportes de Rentas Generales para el financiamiento del FONASA y los Certificados de Crédito emitidos por la DGI, entre otros.

Los Certificados de Crédito se originan por devoluciones vinculadas a pagos en exceso, por la devolución de impuestos indirectos en el caso del sector exportador o sectores asimilados y por los regímenes de incentivo tributario, entre otros. Es importante destacar que la mayor parte de los mismos no constituyen conceptualmente “gasto tributario”, como, por ejemplo, las devoluciones de impuestos por reliquidaciones o al sector exportador, sino que conceptualmente corresponden mayormente a una disminución de los ingresos tributarios.

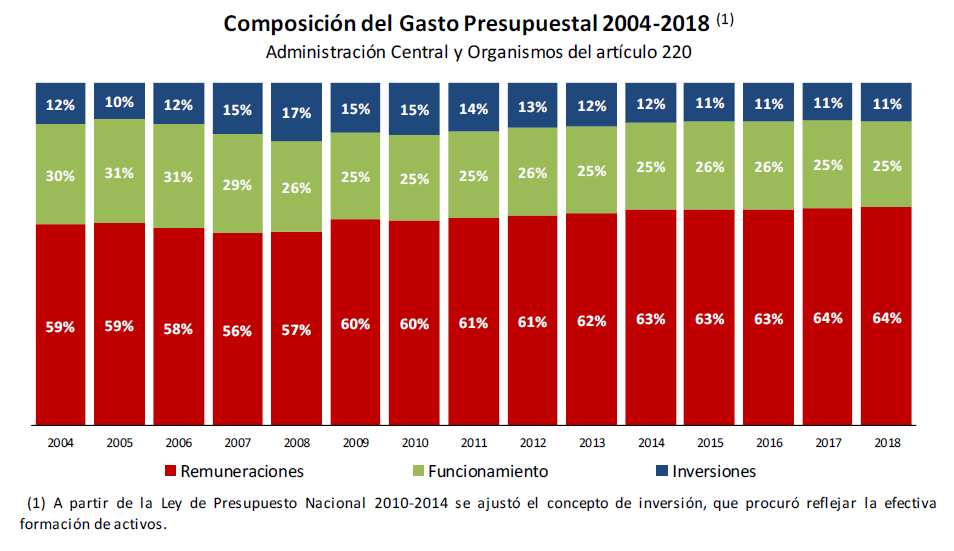

En términos de la composición, el gasto de la Administración Central y los Organismos del artículo 220 de la Constitución se destina mayormente, a prestaciones de servicios que son intensivos en recursos humanos, como educación, salud y seguridad. Como consecuencia de ello, aumentó el peso de las remuneraciones en el total del gasto, pasando de un 59% en 2004 a un 64% en 2018.