3.16. Tribunal de Cuentas

El Tribunal de Cuentas incrementó su gasto en un 82% en términos reales en el período 2005-2018, correspondiendo el mayor crecimiento a remuneraciones. Ello se debe, fundamentalmente, al aumento en las partidas específicas correspondientes a beneficios sociales y al aumento de la partida especial prevista por cumplimiento de compromisos de gestión, promoviéndose el uso de este instrumento como mecanismo para el fortalecimiento institucional.

Cabe subrayar que, en los últimos años, se han llevado adelante varias inversiones significativas. En 2011 y 2012, se adquirió un edificio contiguo a la sede del Tribunal, cuyas refacciones fueros realizadas entre los años 2014 y 2016. Asimismo, se han realizado inversiones en materia informática que implicaron la renovación de equipamiento y mejora en los sistemas de gestión.

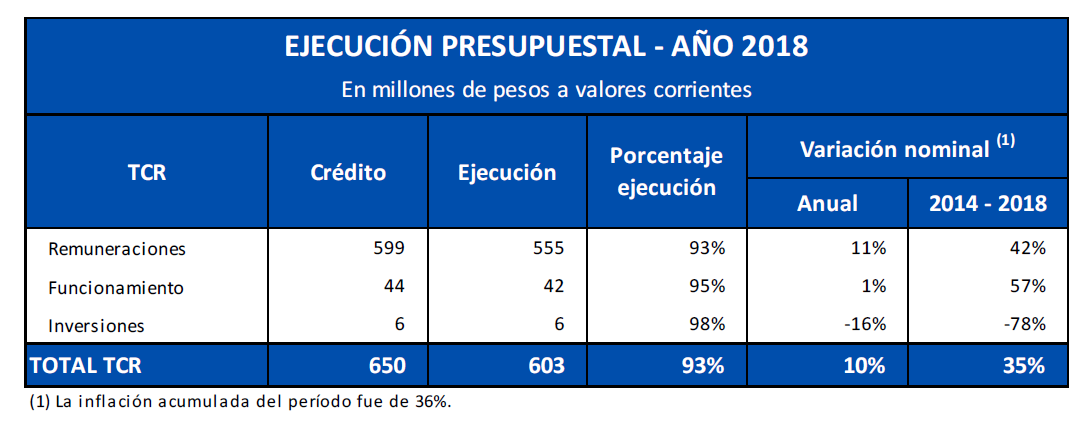

Se destaca la importancia de las remuneraciones, que en el año 2018 representan el 92% del total de gastos del Inciso.

En lo que refiere a funcionamiento, básicamente se corresponden con gastos operativos como suministros y bienes de consumo.

Además del aporte de Rentas Generales, el Tribunal de Cuentas tiene recaudación propia a través de la tasa de control por la intervención que le compete en los estados contables de las empresas comerciales e industriales del Estado y por los servicios de auditorías y actuaciones que brinda, así como también, por las intervenciones y auditorías de proyectos financiados con préstamos de Organismos Internacionales.

Con estos fondos, en el año 2018 se financió un 19% de los gastos del Inciso, siendo destinados principalmente a beneficios sociales, funcionamiento e inversiones.