2.1. Argentina

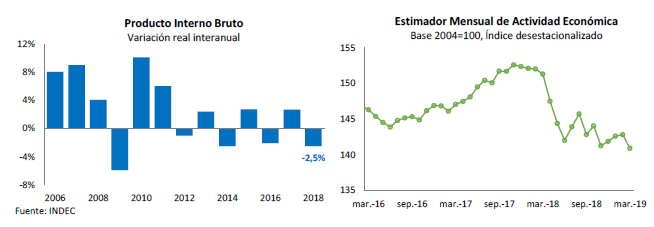

En 2018 el nivel de actividad de la economía argentina registró una contracción de 2,5% en términos reales, mostrando un deterioro de casi 4 p.p. respecto del previsto al momento de elaborar la Rendición de Cuentas 2017 (+1,3%).[1]

La crisis económica y financiera que comenzó a sufrir el país a partir de abril de 2018 y que se intensificó en el segundo semestre resultado de las debilidades macroeconómicas internas y del deterioro de las condiciones financieras globales, debilitó la estrategia gradual priorizada por el gobierno para reducir los desequilibrios y dejó al descubierto que la recuperación que hasta ese momento exhibía la economía dependía en buena medida de condiciones financieras internacionales benignas.

Adicionalmente, pese a la contundencia del monto del crédito obtenida en el acuerdo stand-by con el FMI –inicialmente de US$ 50.000 millones ampliado luego hasta los US$ 56.300 millones en el mes de octubre-, no generó la esperada recuperación de la confianza de los agentes económicos. Esto, sumado a factores de naturaleza interna (sequía que afectó la cosecha de soja y maíz, aceleración de la inflación, caída de los ingresos reales, política fiscal y monetaria más contractiva) produjo una fuerte contracción de los componentes de la demanda interna. En efecto, en 2018 tanto la inversión como el consumo mostraron descensos anuales de 6% y 3%, respectivamente.

Luego de la incipiente mejora que mostró la actividad económica desde diciembte de 2018, donde el Estimador Mensual de Actividad Económica (EMAE) publicado por el INDEC acumuló subas mensuales consecutivas entre diciembre y febrero de 0,4%, 0,5% y 0,1%, respectivamente, en términos desestacionalizados, algunos indicadores adelantados marcan que los nuevos episodios de turbulencias financieras observados desde marzo de este año (junto a la desmejora del clima de expectativas y la aceleración de los precios) habrían repercutido negativamente en la actividad económica en los meses más recientes. En efecto, el EMAE registró una caída de 1,3% en marzo respecto a febrero (en términos destestacionalizados), acumulando en el primer trimestre del año un descenso interanual de casi 5,7%. Asimismo, los indicadores de la actividad de la construcción y de la producción industrial arrojan caídas acumuladas entre enero y abril de 10,3% y 10,6%, respectivamente.

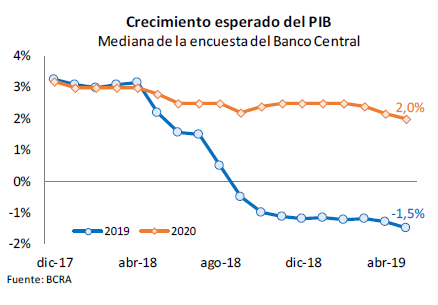

Ante este nuevo deterioro en la situación económica, se produjo un nuevo ajuste a la baja de las expectativas de crecimiento económico. Concretamente, los analistas consultados en el Relevamiento de Expectativas de Mercado (REM) en su último informe del mes de mayo, proyectan una contracción del PIB del orden de 1,5% para este año (tres décimas menos que en el REM de comienzos de año y cuatro puntos menos que lo previsto hace un año), y un crecimiento real de 2% para 2020.

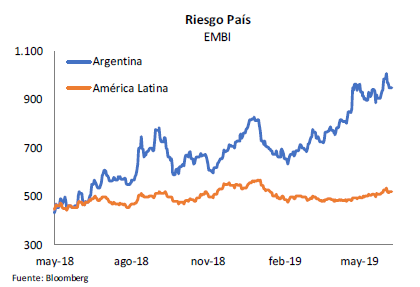

A este escenario de menor crecimiento esperado del nivel de actividad, se suma la incertidumbre sobre el resultado de las elecciones presidenciales de octubre, que pautan un escenario muy ajustado para el oficialismo y que se reflejó en un aumento en el riesgo país, que al cierre de este informe, se ubica en 947 p.b., mostrando una evolución notoriamente más adversa que la observada en otras economías emergentes.

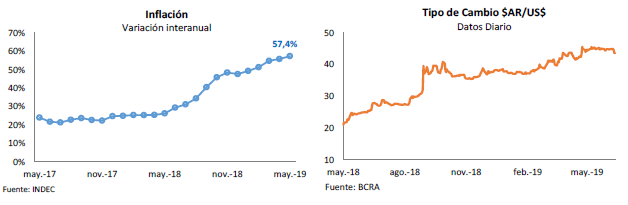

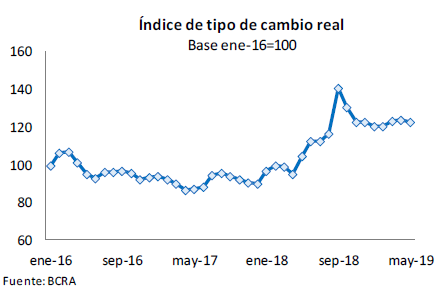

A pesar de que en los primeros meses del año se observó cierta estabilidad cambiaria, producto del nuevo esquema monetario-cambiario implementado a partir de octubre de 2018 (basado en una zona de no intervención para el tipo de cambio y en una meta de crecimiento nulo de la base monetaria), el dólar tuvo una fuerte suba desde marzo, alcanzando a los 45 pesos a fines de mayo y acumulando un aumento de 19% frente al cierre de 2018. En este contexto, la inflación continuó aumentando y alcanzó a 57% anual en mayo.

Para moderar el ritmo de aumento del tipo de cambio y contener la suba de precios, el Gobierno argentino implementó una serie de medidas tendientes a reforzar el actual esquema monetario-cambiario. Por un lado, anunció extender la meta de crecimiento nulo de la base monetaria hasta diciembre de 2019, planteándose además alcanzar un sobrecumplimiento de la misma como el que se había registrado en el mes de febrero. Por otra parte, en lo que respecta al esquema cambiario, estableció un ritmo de crecimiento de los límites de la zona de no intervención de 0% para lo que resta del año (quedando fijos en $AR 39,75 y $AR 51,45). Asimismo, el BCRA dispuso que podrá intervenir en el mercado vendiendo dólares, aun cuando la cotización se encuentre dentro de la zona de no intervención. En el caso de que el tipo de cambio se encuentre por encima de la zona de no intervención ($AR 51,45), el BCRA incrementará de US$ 150 a US$ 250 millones el monto de la venta diaria estipulada hasta ahora.

Aunque desde ese entonces el BCRA no efectuó intervenciones, se indicó que en todos los casos, el monto de pesos resultante de dichas ventas de dólares será descontado de la meta de base monetaria, lo que supone endurecer aún más la política monetaria.

Según lo relevado en el REM, la inflación comenzaría a ceder a partir de la segunda mitad del año (esperando una tasa promedio mensual del orden de 2% frente al promedio de 4% observado a comienzo de año), proyectándose para el cierre de este año una inflación anual de 40,5% y de 24,8% para fines de 2020. Por otro lado, los analistas consultados en el REM estiman que el dólar alcanzará los $AR 51 a fines de 2019 y subirá hasta $AR 62 en diciembre de 2020, implicando devaluaciones nominales del orden de 35% para este año y de 22% para el próximo año (en la variación punta a punta).

La desaceleración de la demanda interna junto con la mejora de la competitividad, permitió una recuperación de la balanza comercial de bienes (que pasó a un superávit de 0,6% del PIB desde un déficit de 0,7% del PIB en 2018) producto de la fuerte contracción que exhibieron las importaciones (cayeron 17% en los doce meses cerrados en abril) frente al leve aumento observado de 1% que exhibieron las exportaciones. Esto permitiría, en parte, mejorar el deterioro de la cuenta corriente que alcanzó en 2018 un saldo negativo de aproximadamente US$ 28.000 millones (5,2% del PIB).

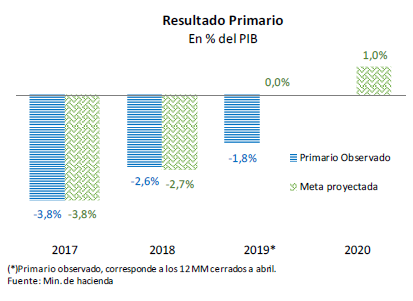

En materia fiscal, el resultado primario se ubicó en -1,8% del PIB en el año móvil a abril de 2019, mejorando levemente frente a un déficit de 2% del PIB a fines de 2018 aunque, se ubica por debajo de la meta fiscal comprometida con el FMI (0% del PIB). El resultado global por su parte, se ubica en 4,6% del PIB en los doce meses cerrados en abril lo que tensiona la trayectoria de deuda (la deuda bruta se ubicó al cierre de 2018 en 86,2% del PIB). Es importante señalar que el déficit fiscal no contempla el resultado de las provincias ni tampoco el resultado parafiscal del BCRA.

En suma, de acuerdo al escenario expuesto anteriormente la economía argentina continúa mostrando debilidades que podrían derivar en un escenario de mayor caída de la actividad económica, mayor ritmo de devaluación y deterioro de la confianza de los agentes económicos, lo que podría motivar un nuevo ajuste del gasto interno, y con ello una merma adicional en la demanda desde el país vecino a través del canal comercial. Es importante señalar que, si bien la economía uruguaya está menos expuesta al comercio regional que hace diez años, en las exportaciones de servicios de turismo receptivo los argentinos representan alrededor del 60% de los visitantes que ingresan al país.

[1]https://www.mef.gub.uy/innovaportal/file/24746/1/capitulo-ii---informe-de-coyuntura-internacional.pdf