2.2. Modificaciones a la Ley de Inclusión Financiera y al funcionamiento de los instrumentos de dinero electrónico de alimentación

Por otra parte, la Ley Nº 19.732 estableció una serie de modificaciones a lo previsto por la Ley de Inclusión Financiera Nº 19.210.

En primer lugar, se flexibilizaron algunos aspectos del régimen previsto para el pago de pasividades y beneficios sociales. En efecto, si bien se mantuvo el derecho a que todos los nuevos pasivos y beneficiarios de prestaciones sociales que lo deseen puedan acceder a una cuenta bancaria o instrumento de dinero electrónico gratuito en el cual cobrar su retribución, se les eximió de la obligación de cobrar por estos medios[1].

Cabe recordar que la disposición que establece que el pago de remuneraciones se debe realizar a través de medios electrónicos persigue dos objetivos fundamentales. Por un lado, contribuir a seguir mejorando la formalización en el mercado de trabajo y, por otro, asegurar que se pueda ejercer el derecho a acceder a un medio de pago electrónico en forma gratuita.

La flexibilización dispuesta para el pago de pasividades y beneficios sociales se justifica en el hecho de que en estos casos no aplican ninguna de esas dos razones, en la medida que no existen problemas de informalidad en estos pagos y que existen garantías de que todos quienes quieran cobrar a través de un medio electrónico gratuito lo podrán hacer.

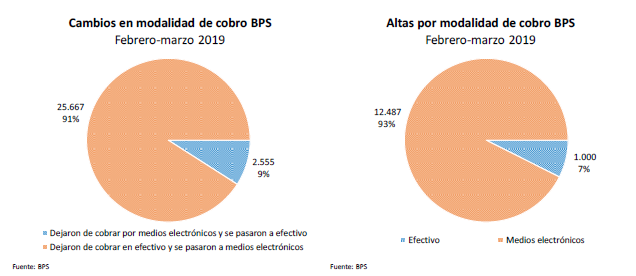

Más allá del cambio normativo, vale destacar que los pasivos han mostrado una importante preferencia hacia el cobro por medios electrónicos. En efecto, de acuerdo a datos del Banco de Previsión Social (BPS), un 93% de las altas jubilatorias que se verificaron entre febrero y marzo de 2019 optaron por cobrar su pasividad a través de medios electrónicos. En el mismo sentido, de quienes optaron por cambiar la modalidad de cobro a partir de que se habilitara el cobro en efectivo, sólo un 9% optó por cambiarse desde medios electrónicos hacia el efectivo, en tanto el 91% restante dejó de cobrar en efectivo y comenzó a hacerlo mediante medios electrónicos.

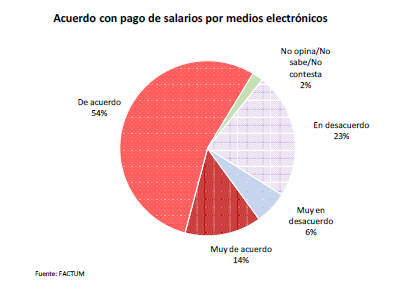

En el mismo sentido y en lo que refiere al pago de salarios, en términos generales se ha observado una muy buena acogida por parte de la población a la nueva modalidad de pago a través de medios electrónicos. De acuerdo a una encuesta nacional elaborada y difundida por la consultora Factum en marzo de 2019, aproximadamente el 70% de los encuestados se mostró de acuerdo con que el pago de salarios deba realizarse a través de bancos o medios de pago electrónico.

Estos resultados evidencian que la población ha valorado positivamente los beneficios asociados al acceso a medios de pago electrónico y otros servicios financieros, así como su contribución en términos de la formalización de las relaciones laborales.

Sin perjuicio de lo anterior, en el caso de los trabajadores se entendió conveniente compatibilizar los referidos objetivos de mejorar la formalización del mercado de trabajo y asegurar la posibilidad de ejercer el derecho a cobrar por medios electrónicos, con la posibilidad de que quienes no quieran utilizar medios electrónicos y deseen seguir operando con efectivo, lo puedan realizar sin restricciones y sin ningún costo.

Para ello, se estableció que las instituciones que ofrecen los servicios de pago previstos deben permitir a los trabajadores retirar la totalidad del salario en un único movimiento y de manera gratuita, en la primera operación luego de acreditados los fondos.

En segundo lugar, se establecieron un conjunto de modificaciones al sistema previsto para el pago de las prestaciones de alimentación a que refiere el artículo 163 de la Ley N° 16.713 y que, en el marco de lo previsto en la Ley de Inclusión Financiera, comenzaron a partir de marzo de 2016 a pagarse a través de instrumentos de dinero electrónico de alimentación.

Por un lado, se modificó la lógica de funcionamiento del sistema, al establecer que el usuario tiene derecho a elegir en qué institución cobrar y disponiendo, en forma análoga a lo previsto para las instituciones de intermediación financiera e instituciones emisoras de dinero electrónico en cuanto al pago de remuneraciones, que los emisores de estos instrumentos no podrán cobrar a los empleadores por el servicio. Por otra parte, se establecieron una serie de cambios en los límites previstos para los montos a acreditar por estos conceptos, con el objetivo de darle una mayor racionalidad a un esquema que fue diseñado para contemplar el gasto en la alimentación del trabajador en los días efectivamente trabajados.

Estas modificaciones apuntan a mejorar las condiciones de competencia en el funcionamiento de este mercado, en el que los principales participantes venían ofreciendo a los comercios condiciones para la aceptación de tales instrumentos significativamente peores que las de los restantes medios electrónicos, tanto en relación con los aranceles que le cobran a los comercios como al plazo de pago a los mismos.

En tercer lugar, se establecieron ajustes en las disposiciones relativas a operaciones de montos elevados y operaciones sobre bienes inmuebles y vehículos motorizados, que recogieron a nivel legal algunas flexibilizaciones que se habían establecido a nivel reglamentario, haciendo uso de la facultad de prórroga prevista en la Ley N° 19.506. A vía de ejemplo, se modificó el régimen de excepciones previsto, ajustando su alcance para acompasarlo con los mecanismos de prevención y control del lavado de activos y financiamiento del terrorismo existentes en las regulaciones específicas en la materia, al tiempo que se admitió la utilización de efectivo para pagos que en conjunto no superen el equivalente a 8 mil unidades indexadas, y se incorporó la acreditación en cuenta como medio de pago habilitado.

Finalmente, se mandató al Banco Central del Uruguay a relevar, con una periodicidad mínima de seis meses, información relativa a los aranceles máximos, mínimos y promedios del sistema de tarjetas de débito, instrumentos de dinero electrónico y tarjetas de crédito. Esta disposición, reglamentada por el Decreto Nº 45/019, supone un importante avance en términos de transparencia, así como en las condiciones de competencia del sistema, al disponibilizar información para los distintos actores que lo integran.

[1] Cabe recordar que quienes habían accedido a una pasividad con anterioridad a noviembre de 2015 o a un beneficio social previo a enero de 2017 no estaban alcanzados por dicha disposición.