Avances en el régimen de promoción de inversiones (COMAP)

Avances en el régimen de promoción

de inversiones (COMAP)

Lucía Salgado 1

Noelia Rivas 2

A partir del 7 de octubre comienza a regir un nuevo decreto reglamentario de la ley de inversiones que flexibiliza los requisitos de acceso al régimen. El principal objetivo es estimular la inversión llevando el tope a exonerar del IRAE por año al 90% y el plazo mínimo de aprovechamiento del mismo a cuatro años, promover la generación de empleo otorgándole mayores beneficios a aquellas empresas que utilicen este indicador.

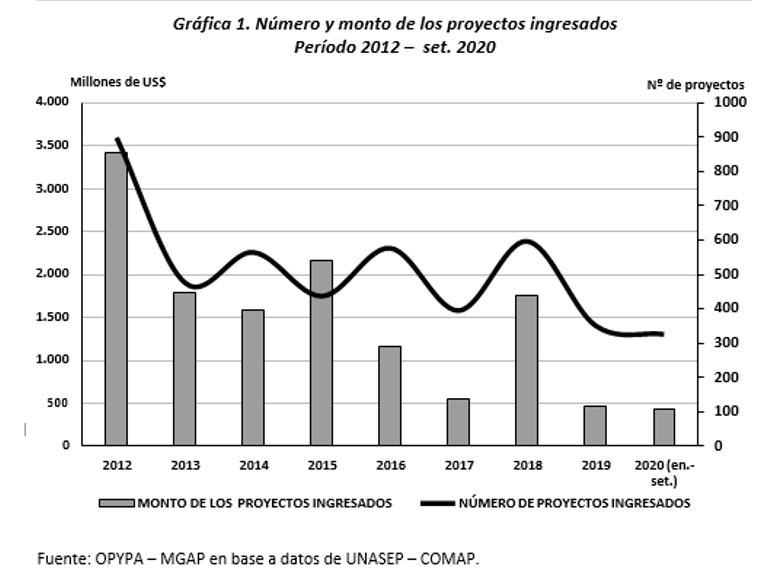

1. Proyectos de inversión ingresados a Ventanilla Única

Al cierre del 2019 el número de proyectos ingresados a Ventanilla Única (cantidad de solicitudes presentadas por las empresas ante la ventanilla única de la COMAP) mantuvo su tendencia decreciente, al igual que el monto de las inversiones que se presentaron ante la COMAP para obtener los beneficios fiscales de la Ley de Promoción de Inversiones. En el periodo enero – setiembre 2020 la cantidad y el monto total de los proyectos ingresados fue muy similar al total del año 2019, por lo que en el 2020 se superará seguramente lo presentado en el año anterior.

Como ya ha ocurrido en otras ocasiones, cuando se presentan modificaciones en la reglamentación de la ley de inversiones se genera una incertidumbre por parte de las empresas acerca del efecto que tendrán las mismas, optándose por adelantar la presentación de los proyectos. Esto es lo que ha ocurrido en los últimos meses del presente año, a partir de la implementación del decreto 268/2020. Desde la fecha en que entró en vigencia el nuevo decreto varias empresas ya han optado por solicitar la readecuación en base a lo establecido en el articulo 24 del decreto Nº 268/2020 (teniendo en cuenta además que en toda modificación existe un periodo ventana en el cual las empresas pueden optar por el decreto que más les conviene y que en este caso dicha ventana va desde el 01/05/2020 al 07/12/2020).

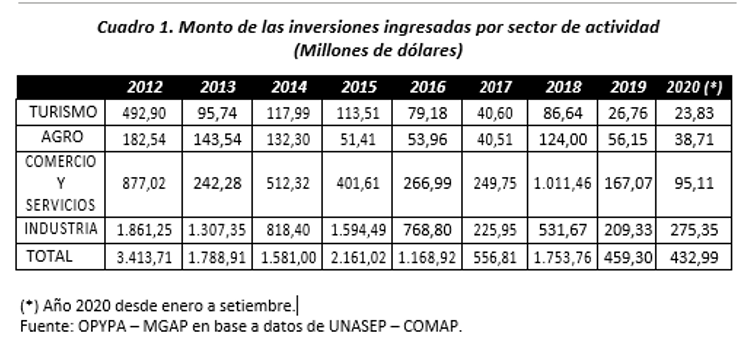

En el 2019 a nivel del sector agropecuario se destacan tres proyectos por un monto total de 30 millones de dólares (47% del total ingresado), dos de los cuales invierten principalmente en riego (incluye represas, suministro de agua para los animales, conducción del agua, uso del riego, entre otros) y el tercero en la plantación, cultivo, cosecha, secado, almacenado y comercialización de cáñamo; por otra parte, un 19% de las inversiones del 2019 están relacionadas con el sector forestal. En lo que va del año 2020 (enero-setiembre) se mantiene la participación de las inversiones relacionadas con sistemas de riego y uso de agua para el sector agropecuario (45%).

En lo que se refiere al sector industrial en el año 2019 alrededor del 50% del monto de las inversiones ingresadas están relacionadas con la generación de energía renovable a partir de plantas solares fotovoltaicas, mientras que en el periodo considerado del año 2020 se destacan proyectos relacionados con la industria pesquera, automotriz, y agroindustrial (maltería y producción de aceite de oliva y vinos). Alrededor del 49% de las inversiones presentadas están relacionadas con empresas vinculadas con los agronegocios.

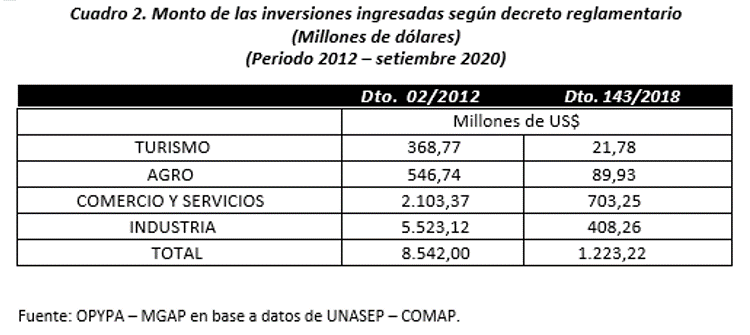

A partir del 7 de diciembre del presente año finaliza el periodo en el cual se pueden presentar nuevos proyectos (sí ampliaciones y modificativas) por el decreto 143/2018. Al analizar el monto de las inversiones que ingresaron para ser promovidas por este decreto, se debe tener en cuenta que la vigencia del mismo no alcanza los tres años, mientras que el decreto 02/2012 estuvo vigente seis años. También se debe considerar que durante el período de vigencia del decreto 02/2012 se ejecutaron las mayores inversiones relacionadas con la generación de energía eléctrica (de ahí el monto de las inversiones del sector industrial).

2. Inversiones promovidas por la COMAP

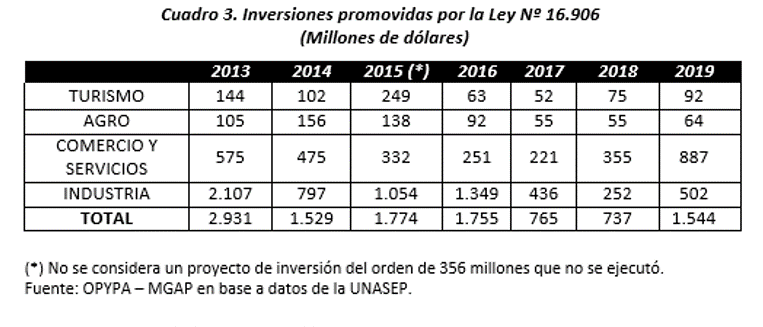

En el periodo 2013 – setiembre 2020 se promovieron proyectos por un monto aproximado de 13 mil millones de dólares.

El incremento en el año 2019 en el área de comercio y servicios se dio por tres proyectos relacionados con UPM2 por un monto de 412 millones de dólares, promovidos por el Ministerio de Economía y Finanzas.

En el mismo año el aumento del monto de las inversiones en el sector industrial estuvo relacionado con la generación de energía renovable a partir de plantas solares fotovoltaicas (63% del total promovido por el Ministerio de Industria, Energía y Minería).

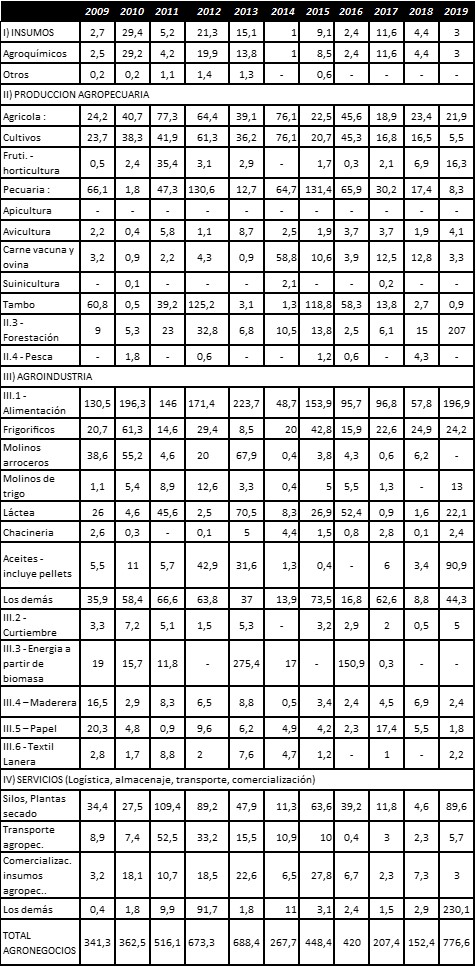

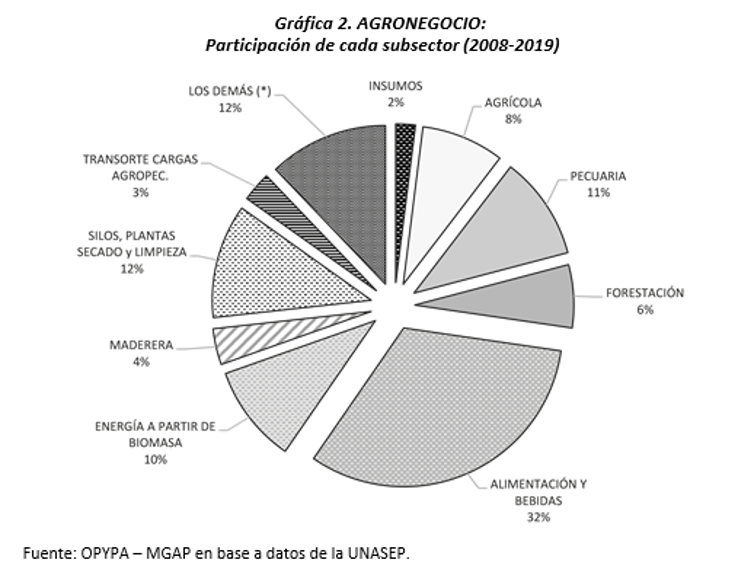

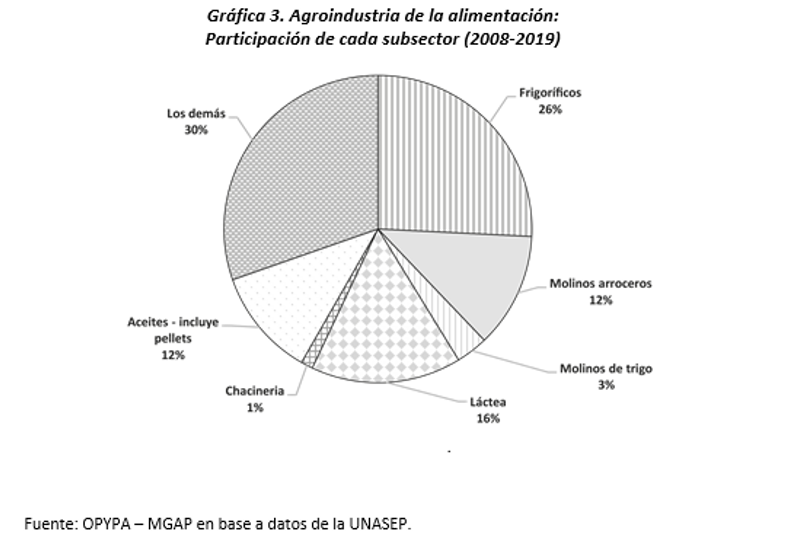

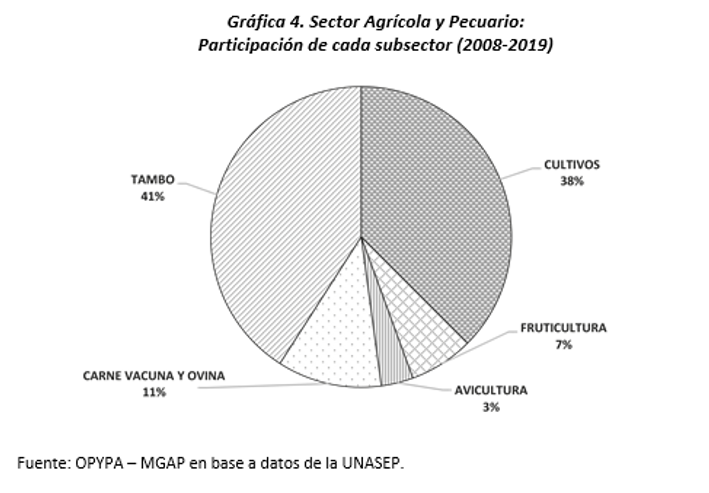

3. Inversiones promovidas en el agronegocio

Los cuatro eslabones principales que se consideran forman parte del agronegocio son: insumos, producción agropecuaria, agroindustria y servicios al agro.

Cuadro 4. AGRONEGOCIO: inversión promovida por subsector

(Millones de dólares)

Fuente: OPYPA – MGAP en base a datos de la UNASEP

A partir de la firma del contrato para la instalación de la fábrica de celulosa UPM2 aumentó la participación de los proyectos relacionados con la forestación, alcanzando 207 millones de dólares en el año 2019. En este último año también se destacan proyectos relacionados con la citricultura y la elaboración de harina.

En el periodo enero – junio 2020 las inversiones vinculadas con la forestación mantienen su participación (en especial uno relacionado con viveros de árboles forestales; aserrado, cepillado y trabajo de máquina de la madera), destacándose también las inversiones relacionadas con la elaboración de aceites y grasas vegetales y animales y con la elaboración de productos de molinería.

En el periodo 2008-2019 el mayor monto de las inversiones está relacionado con la industria de la alimentación así como con el sector agrícola y pecuario (sumados representan el 19%).

Dentro de estos sectores se observa que las mayores inversiones son aquellas que comprenden todo lo relacionado con la ganadería en su conjunto (considerando la fase primaria y la industrial).

4. Ajustes al régimen de promoción de inversiones

Desde su creación hasta la fecha la Ley Nº 16.906 de Promoción de inversiones, del 7 de enero de 1998, presentó varios cambios en su reglamentación, buscando adecuarla a los distintos momentos por los cuales estaba atravesando la economía.

Las primeras modificaciones significativas ocurrieron en el año 2007 a través del decreto 455/07, con el cual se buscó ampliar el acceso al régimen a las empresas e aquellas inversiones consideradas medianas y pequeñas así como a los sectores de actividad que tradicionalmente no se presentaban para obtener los beneficios de este régimen. Al mismo tiempo se modificaron los criterios requeridos de manera de hacerlos más flexibles para que un proyecto de inversión fuese promovido.

En el año 2012 se aprueba el decreto Nº 2/2012 cuyo principal objetivo fue atender la calidad en el empleo generado (a través de la Unidad de Cuenta de Empleo – UCE’s) así como mejorar las oportunidades de empleo para los colectivos considerados vulnerables, incentivar la localización de inversiones en zonas de menor desarrollo relativo, aumentar los incentivos para las inversiones relacionadas con la Investigación, Desarrollo e Innovación, utilización de Tecnologías más Limpias y eficiencia energética; promover el desarrollo de emprendimientos de las micro y pequeñas empresas; permitir el acceso al régimen de emprendimientos agropecuarios que no podían alcanzar el puntaje mínimo en base a lo establecido en el Decreto Nº455/07.

La siguiente modificación se realizó en el año 2018 a partir del decreto Nº 143/2018. Este último buscó simplificar el indicador de empleo eliminando las UCE’s y considerando a cada persona un empleo, tomando en cuenta las horas trabajadas, independiente a los salarios nominales abonados. También incentivar las inversiones relacionadas con la investigación y la innovación, incrementar el porcentaje del impuesto a la renta que pueden exonerar cada año las empresas nuevas (hasta 80%), facilitándoles el uso efectivo del beneficio, beneficiar por tres años a los vehículos eléctricos de pasajeros afectados a la actividad productiva de las UCE’s y considerando a cada persona un empleo, tomando en cuenta las horas trabajadas, independiente a los salarios nominales abonados. También incentivar las inversiones relacionadas con la investigación y la innovación, incrementar el porcentaje del impuesto a la renta que pueden exonerar cada año las empresas nuevas (hasta 80%), facilitándoles el uso efectivo del beneficio, beneficiar por tres años a los vehículos eléctricos de pasajeros afectados a la actividad productiva de modo de continuar impulsando la movilidad eléctrica.

A partir del 7 de octubre del presente año entró en vigencia un nuevo decreto reglamentario de la Ley de Inversiones (decreto Nº 268/2020) cuya finalidad es atenuar los efectos en la economía de la pandemia ocasionada por el COVID19, poniendo énfasis principalmente en todo lo relacionado con la generación de empleo y el uso de los beneficios fiscales por parte de las empresas.

Previo a la entrada en vigencia del decreto Nº 268/2020, el 26 de mes de mayo se aprobó el decreto Nº 151/2020, en el cual se incrementan de forma transitoria los beneficios tributarios otorgados a los proyectos presentados en el marco de la ley de inversiones. Este decreto permite que las inversiones realizadas entre el 1° de abril de 2020 y el 31 de marzo de 2021, se computen por el 150% de su valor a los efectos del cómputo del monto exonerado del IRAE, incrementar en un 20% el porcentaje de exoneración que surja de la matriz de indicadores siempre que se haya invertido al menos un 75% de la inversión total comprometida antes del 31 de diciembre de 2021, optar por suspender por un año el plazo de exoneración del IRAE establecido en la declaratoria promocional (para los ejercicios finalizados entre el 1° de abril de 2020 y el 31 de marzo de 2021) o considerar que el tope de exoneración de IRAE no podrá superar el 90%.

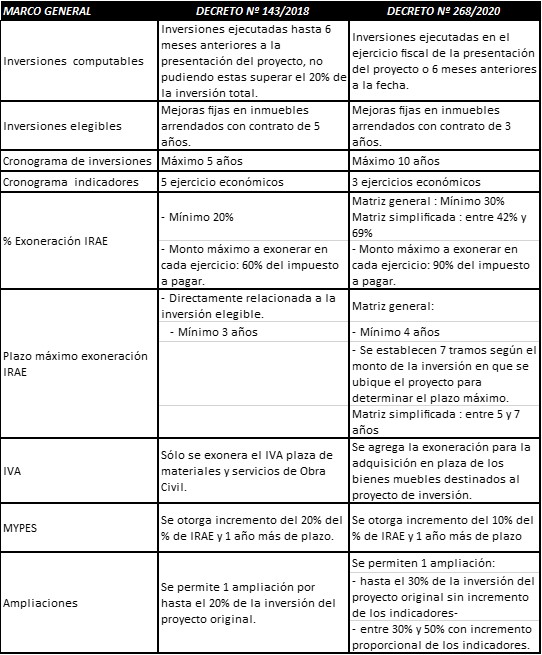

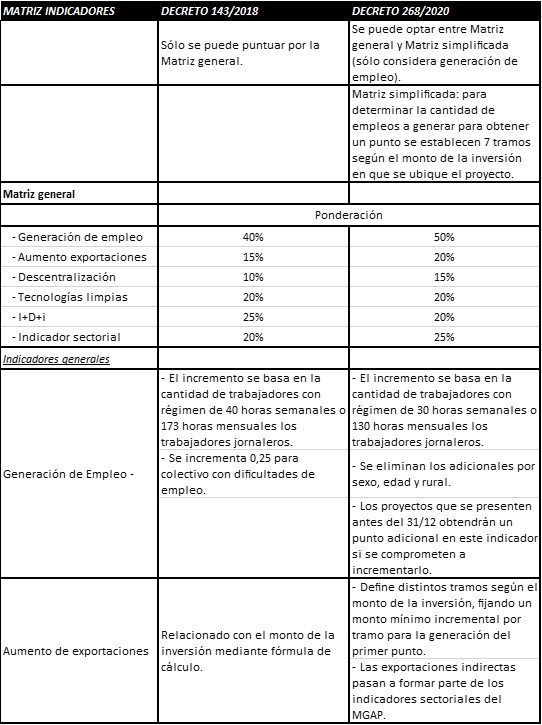

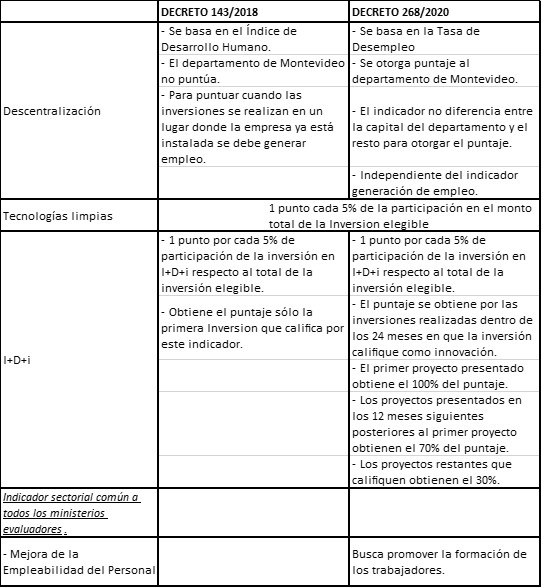

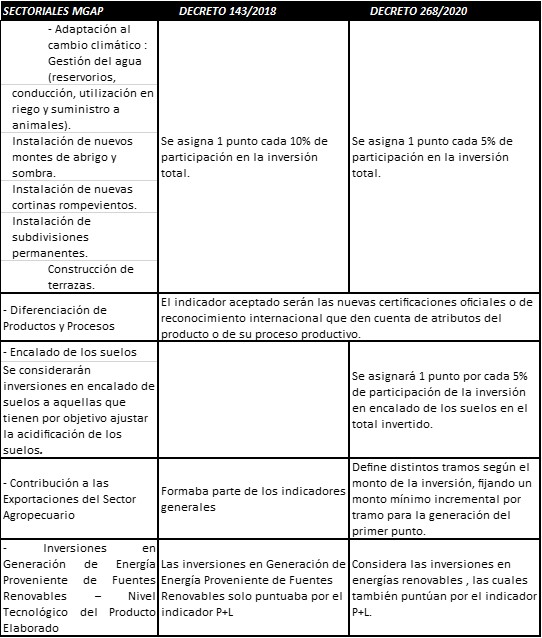

A continuación se presentan las modificaciones sustanciales consideradas en el decreto Nº 268/2020 y los criterios generales básicos de funcionamiento en relación al decreto Nº 143/2018: