Políticas de apoyo al desarrollo de los seguros agropecuarios en el marco de la gestión integral del riesgo en el sector

Políticas de apoyo al desarrollo de los seguros agropecuarios en el marco de la gestión integral del riesgo en el sector

María Methol 1

Ángela Cortelezzi 2

La promoción y apoyo al desarrollo de seguros agropecuarios adaptados a las necesidades de los productores ha formado parte de los lineamientos estratégicos del MGAP en el pasado reciente y constituye una de las prioridades de política pública de la actual administración. La promoción de este tipo de herramientas de transferencia de riesgo por parte del Estado en el marco de una política de Gestión Integral del Riesgo, es clave para el sector agropecuario de Uruguay, debido a su alta exposición a la ocurrencia de eventos climáticos adversos.

1. Contexto

El riesgo de origen climático es inherente a las actividades agropecuarias y constituye la principal fuente de riesgo e incertidumbre respecto a las posibilidades de alcanzar los objetivos de producción.

El seguro agropecuario constituye un instrumento clave, aunque no el único, en la gestión del riesgo climático en un contexto de creciente exposición de los sistemas productivos a la variabilidad climática y de mayores inversiones en tecnologías de producción, lo que en conjunto incrementa el riesgo de pérdidas de producción ante eventos climáticos adversos.

Si bien la promoción y desarrollo de este instrumento financiero ha formado parte de los lineamientos estratégicos del MGAP en el pasado reciente, para la actual gestión de gobierno la mejora del sistema de seguros, para que sea más adecuado a las necesidades de los productores, constituye una de las principales prioridades de política pública. En efecto, dicha política reconoce el rol del seguro en la capacidad de recuperación productiva ante eventos adversos y en la mejora de las condiciones de financiamiento de la actividad, así como para la proyección de las inversiones y del negocio en el mediano plazo, aplicando tecnologías e innovaciones que potencian los años buenos.

Los eventos de sequías y exceso de precipitaciones son los que generan mayores impactos por la magnitud de las pérdidas agregadas que originan, debido a su carácter sistémico al afectar a grandes áreas del territorio nacional y, por tanto, a muchas unidades productivas en simultáneo.

Las pérdidas de producción que se generan en la fase primaria por eventos de sequía severos, impactan posteriormente a los servicios asociados (fletes, plantas de acopio, etc.) y a la fase industrial, afectando al empleo y a la economía en su conjunto dada la significativa participación del sector agroindustrial en el PBI y en las exportaciones nacionales.

2. Fundamentos para una estrategia de Gestión Integral de Riesgo en el sector agropecuario

En dicho contexto, es clave para el país no solo la promoción de acciones que promuevan el desarrollo de los seguros agropecuarios, sino la adopción de una política de Gestión Integral del Riesgo (GIR), que al mismo tiempo contribuya a la adaptación al cambio climático.

La GIR implica la utilización de un conjunto de estrategias complementarias, -en oposición a la adopción de un tipo de estrategia aislada-, que están orientadas a la prevención y mitigación del riesgo, así como a la preparación y gestión de emergencias ante la ocurrencia de eventos extremos, incluyendo la protección financiera mediante la transferencia del riesgo al mercado asegurado. El objetivo de este enfoque es aumentar la capacidad de respuesta o resiliencia ante eventos adversos mediante un conjunto de estrategias, de manera que se requieran menos recursos y tiempo para la recuperación de los sistemas productivos ante esas circunstancias.

Las políticas públicas de GIR son transversales: deben estar articuladas con otras políticas de desarrollo y promover la participación del sector público en todos los niveles de gobierno y la del privado -productores, agroindustrias, entidades financieras y compañías aseguradoras-, de forma de aumentar la eficacia de las acciones y la eficiencia en la aplicación de recursos públicos.

Para la selección de las estrategias más adecuadas es importante caracterizar y evaluar el riesgo al que están expuestos los diferentes rubros y sistemas de producción, determinando la recurrencia de los eventos extremos y la magnitud de los impactos que pueden generar.

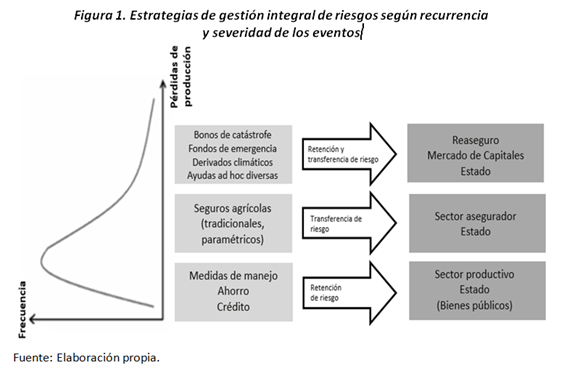

La elección de cada tipo de estrategia de manejo del riesgo depende de las características del evento adverso en cuanto a su recurrencia y a la severidad de los impactos que puede generar, tal como se presenta en la Figura 1.

La mitigación de los impactos ocasionados por eventos que ocurren frecuentemente y que generan pérdidas leves se realiza por parte del sector productivo a través de la adopción de buenas prácticas de manejo, inversiones productivas para prevenir y reducir pérdidas (riego, estructuras de protección, etc.) y mediante la retención financiera (ahorros, créditos). La participación del Estado en este segmento de riesgo se focaliza en apoyar al sector productivo en la gestión de esos riesgos mediante la provisión de bienes públicos (información, alertas, pronósticos), investigación agropecuaria, extensión rural y promoción de inversiones productivas.

El riesgo generado por eventos menos frecuentes, cuyos impactos supera la capacidad del productor de asumirlos o retenerlos, puede ser transferido mediante seguros agropecuarios. Los riesgos no sistémicos como granizo, vientos fuertes localizados o heladas, son asumidos con más facilidad y a un costo menor que los riesgos sistémicos, como sequías y excesos de precipitación.

Los riesgos sistémicos y catastróficos, por la magnitud de sus impactos en el sector (por ejemplo, excesos hídricos y sequías severas en Uruguay), son de baja frecuencia pero generan pérdidas agregadas de tal magnitud que normalmente requieren de alguna forma de participación del Estado para su gestión. Pueden ser asumidos parcialmente por la sociedad en su conjunto a través de fondos de emergencia generados con recursos públicos o también pueden ser transferidos al mercado asegurador con ciertas restricciones a través de la adquisición de seguros catastróficos por parte del sector productivo y/o del Estado para apoyar a los productores más vulnerables.

Los fondos de emergencia presentan una serie de inconvenientes, ya que su existencia suele generar presiones políticas para la declaración de la emergencia para acceder a los recursos asignados a tal fin, los cuales normalmente no son suficientes para cubrir a todos los productores afectados y no llegan a los beneficiarios de forma rápida y oportuna.

Los seguros que cubren este tipo de riesgos catastróficos habitualmente ofrecen un bajo nivel de cobertura y su costo es alto por la magnitud del riesgo asumido y por la necesidad de recurrir a la contratación de reaseguros por parte de las compañías aseguradoras. En efecto, la magnitud de los impactos y la siniestralidad que genera en un mismo año este tipo de riesgos obliga a las aseguradoras a transferir parte del riesgo al reaseguro internacional debido a la carga financiera que implicaría asumirlo por completo. Por su parte, el reaseguro establece fuertes exigencias en cuanto a la calidad de la información utilizada para el cálculo de la prima de riesgo y el nivel de cobertura que está dispuesto a brindar. En consecuencia, muchas veces las aseguradoras deben ajustar la capacidad de cobertura a las condiciones que impone el reasegurador a los efectos de limitar la exposición al riesgo de pérdida, lo que limita la protección del productor individual y la cantidad total de hectáreas a asegurar. Si bien los seguros que ofrecen una cobertura reducida presentan un costo más accesible, constituyen una herramienta insuficiente para las expectativas de protección del sector productivo.

3. Seguros agropecuarios: principales limitantes para su desarrollo

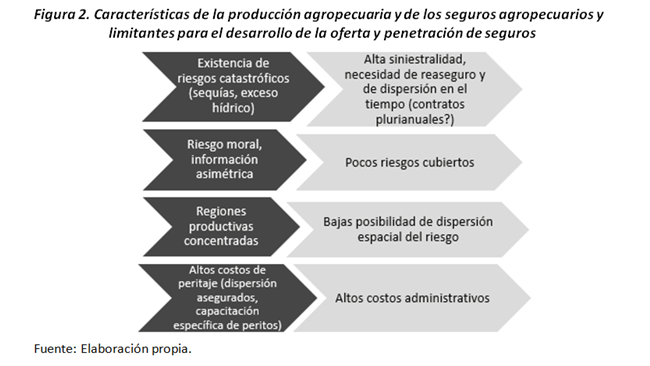

Debido a las características catastróficas que presenta el riesgo climático en el sector agropecuario, así como a la existencia del riesgo moral y la asimetría de información entre el asegurado y la empresa aseguradora, el seguro agropecuario no siempre resulta en un negocio atractivo para el sector asegurador, debido a una serie de limitantes (Figura 2).

Como consecuencia, la oferta de seguros agropecuarios es habitualmente poco diversificada, concentrándose principalmente en el riesgo de granizo. A su vez, las primas de riesgo son elevadas, debido a la alta siniestralidad esperada, la baja posibilidad de dispersión espacial del riesgo (esta es una característica particularmente importante en el caso de Uruguay), los altos costos administrativos asociados a la dispersión de los productores que aumenta el costo de peritaje de daños, así como los conocimientos específicos requeridos para esa tarea.

En este contexto, es clave la participación del Estado en la gestión de los riesgos catastróficos que afectan al sector agropecuario, contribuyendo a la adopción de prácticas de gestión por parte del productor y al desarrollo de seguros agropecuarios, todo lo cual contribuye al desarrollo del sector, reduciendo además el costo fiscal ante catástrofes climáticas.

La participación del Estado puede ser llevada a cabo a través de diversas estrategias, muchas de ellas complementarias entre sí, tales como:

- La generación de bienes públicos para evaluar y dimensionar este tipo de riesgos es clave para promover el desarrollo de seguros y determinar primas justas, así como para la toma de decisión del sector productivo.

- El subsidio a las primas de seguros para reducir su costo y facilitar el acceso del productor.

- La configuración de fondos de retención público-privado complementarios al reaseguro internacional para potenciar el desarrollo de seguros que cubran riesgos catastróficos (sequías), que se activen cuando la siniestralidad anual (relación indemnizaciones/primas) de este tipo de seguros supere determinado umbral. Esto permite aumentar la capacidad de suscripción de estos seguros (por ejemplo de rendimiento y de índices) y reduce el costo de la prima al disminuir las necesidades de cesión del riego asumido al reaseguro.

4. Acciones emprendidas por el MGAP en materia de seguros agropecuarios durante 2020

4.1 Proyecto piloto para la mejora de seguros de rendimiento en soja

Si bien el país presenta una buena penetración de seguros de granizo en los cultivos de secano (Cortelezzi y Methol, 2018), existe una demanda insatisfecha de seguros de rendimiento, que cubran riesgos catastróficos como las sequías y exceso de precipitaciones. Dado que éstos no se ofrecen de forma universal a todos los productores, el nivel de rendimiento cubierto es relativamente bajo y las primas son altas por el nivel de riesgo que cubren este tipo de seguros. En adición, su costo se ve incrementado por las restricciones de información para la estimación del riesgo, dado que las aseguradoras se cubren de posibles desviaciones de la siniestralidad estimada y cargan esta incertidumbre en la prima. Como consecuencia de los aspectos mencionados, el acceso y la expansión de este tipo de seguros están limitados.

En concreto, el tipo de información limitante para mejorar este tipo de seguros es la falta de disponibilidad de datos históricos de rendimientos desagregada y georreferenciada que permita analizar la variabilidad espacial y temporal de los rendimientos junto con variables agroclimáticas, climáticas y de suelos y poder estimar las primas de riesgo mediante análisis estadísticos robustos.

En línea con el objetivo de priorizar dentro de sus lineamientos estratégicos a la gestión integral de riesgos climáticos en el sector agropecuario y, en particular, la mejora del sistema de seguros existente, el MGAP resolvió realizar acciones para mejorar la información disponible sobre rendimientos de cultivos a través de la implementación de un proyecto piloto de seguros de rendimientos por el plazo de 3 años.

Este proyecto -que se llevará adelante con la participación de OPYPA, DGRN y SNIA por parte del MGAP, así como de las aseguradoras y de los productores- tiene como objetivo el desarrollo de un sistema de información con carácter de bien público para la mejora de los seguros agrícolas integrado por actores privados y públicos. El núcleo del sistema será una base de datos georreferenciados de rendimientos y manejo de cultivos, suelos y variables climáticas. Este sistema contribuirá a conocer mejor la variabilidad de rendimientos y mejorar el análisis del riesgo de pérdidas de cultivos de secano a través de la estimación de la probabilidad de pérdidas de producción asociada a parámetros climáticos, de suelo y de manejo.

Este análisis del riesgo aportará al desarrollo de diferentes tipos de seguros (de rendimiento tradicional y los basados en índices agroclimáticos), a la generación de modelos predictivos de rendimiento, así como también al desarrollo de otras herramientas financieras (como fondos de retención del riesgo y de emergencias).

La implementación de la prueba piloto y la gestión de la información generada en la misma como un bien público promoverán una mayor articulación entre los sectores asegurador, productivo y el Estado para lograr una oferta de seguros sostenible en el tiempo y adecuada a las necesidades de los productores agrícolas.

4.2 Seguros con subsidio a la prima en el sector granjero

La política de incentivo a la contratación de seguros en el sector granjero mediante el subsidio a las primas fue implementada por el MGAP a partir del ejercicio agrícola 2002- 2003. Esta política se financia con recursos provenientes del Fondo de Fomento de la Granja, mediante un acuerdo entre el MGAP y el Banco de Seguros del Estado (BSE), que ofrece las coberturas de seguros a los productores, quienes se hacen cargo de la cuota parte de la prima que les corresponde.

Aunque han sufrido modificaciones a lo largo de los años, el porcentaje de subsidio a la prima se determina en función del tamaño del productor, correspondiendo un mayor subsidio a las explotaciones de menor tamaño relativo medido a través de la hectárea equivalente (Cortelezzi et al, 2019).

Como parte del proceso de monitoreo y mejora continua de la política, el MGAP a través de OPYPA y DIGEGRA analizó durante el año 2020 la introducción de nuevas modificaciones a los porcentajes de subsidios sobre las primas y la posibilidad de participación de las aseguradoras privadas que actualmente ofrecen coberturas de seguros agropecuarios, de forma adicional al BSE. El objetivo de este último punto es brindar al productor la posibilidad de seleccionar la aseguradora de su preferencia, contribuir a ampliar la oferta disponible de seguros para las producciones granjeras en el marco del convenio y promover la competencia entre las empresas aseguradoras como forma de incentivar la mejora las condiciones contractuales y el costo de las coberturas.

5. Bibliografía

Cortelezzi, A. y Methol, M. (2018) Situación del mercado de seguros agropecuarios y políticas públicas de seguros. Anuario OPYPA-MGAP 2018.

Cortelezzi, A.; Díaz, A.; Methol, M. (2019) Sistema de seguros para la granja: modificaciones introducidas y análisis de resultados. Anuario OPYPA-MGAP 2019.

FAO, 2018. Seguros agrícolas para la agricultura familiar en América Latina y el Caribe. Lineamientos para su desarrollo e implementación. Santiago de Chile, por Vila, F. 70 pp. Licencia: CC BY-NC-SA 3.0 IGO