Medidas de política específicas para el sector agropecuario

Medidas de política específicas para el

sector agropecuario

Adrián Tambler 1

Natalia Barboza 2

Fabián Mila 3

1. Modificaciones tributarias temporales

1.1. Devolución de IVA a las compras de gasoil para los productores con régimen de tributación IMEBA definitivo.

Los Decretos Nº 88/2020 y 89/2020 prorrogaron el beneficio de devolución del IVA contenido en las compras de gasoil de los productores de ganado bovino y ovino, arroz, leche, hortícolas y frutícolas, citrícolas, flores y apícolas, por el plazo de 1 un año, a partir del 1° de marzo 2020.

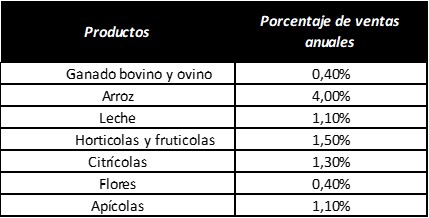

El régimen de devolución fue similar al aplicado en años anteriores; los productores que se encuentran adecuadamente registrados en el MGAP no debían realizar ningún trámite, solamente solicitar las facturas de compra de gasoil con éste como único ítem y con número de RUT. Las devoluciones son procesadas de forma automática y los productores las reciben en redes de cobranza o en su cuenta bancaria, si así lo solicitan. Los topes del beneficio se determinaron en función de la facturación del ejercicio anterior, según los porcentajes descritos en el cuadro 1.

Cuadro 1. Topes de devolución en función de la facturación estimada del año anterior

Fuente: Decretos Reglamentarios.

La facturación se estima en base a las retenciones de IMEBA o del Impuesto a los Semovientes, aquellos productores que no cuenten con retenciones de esos impuestos en el ejercicio anterior, disponen de un ficto mínimo, estipulado según el producto.

El costo fiscal de la medida en el año anterior fue de $38.320.232, beneficiando alrededor de 3.000 productores de pequeña escala de distintos rubros (1.205 ganaderos, 1.004 lecheros y 571 fruti-hortícolas).

1.2 Rebaja de la Contribución Inmobiliaria Rural para los productores comprendidos dentro de la zona declarada de emergencia agropecuaria

En el marco de la emergencia agropecuaria declarada por el MGAP, de acuerdo a lo establecido en la Ley N° 19.884 y su Decreto Reglamentario (Nº183/2020) se estableció una reducción del 18% de la alícuota de la Contribución Inmobiliaria Rural a los propietarios, poseedores, promitentes compradores con o sin promesa inscripta y usufructuarios de padrones rurales que exploten con fines agropecuarios por sí o por terceros, que en su conjunto no excedan de 1.000 hectáreas índice CONEAT 100, para el ejercicio 2020, para aquellos productores comprendidos dentro de las Seccionales Policiales declaradas dentro de la Emergencia.

Para ser beneficiarios los productores debían presentar en las Intendencias correspondientes una declaración jurada con el detalle del total de los padrones que explotaban, a cualquier titulo, al 1º de enero del ejercicio que se exonera, indicando el valor real de cada uno de los padrones.

2. Rebajas transitorias de la tarifa de energía eléctrica

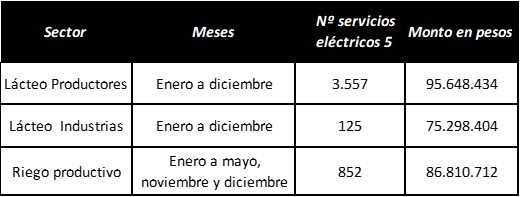

Desde el año 2017 UTE estableció una serie de beneficios para algunas actividades agropecuarias que realizan un uso intensivo de la energía eléctrica en sus sistemas de producción y se encontraban con dificultades coyunturales. En particular, el sector lácteo ha recibido de forma casi ininterrumpida desde junio 2017 descuentos en la tarifa eléctrica y para el riego productivo se han otorgado también desde 2017, descuentos en cada zafra (noviembre a marzo).

Este beneficio fue prorrogado también para el año 2020. En el caso del riego productivo el descuento se realiza hasta el fin de la zafra en marzo 2021.

Cuadro 2. Duración, cantidad de servicios beneficiados y monto de los descuentos de la energía eléctrica para el año 2020

Fuente: UTE.

En el caso de los productores lecheros el beneficio consiste en 80% de descuento sobre el cargo de energía, para los primeros 500 kWh de consumo en servicios con potencia contratada menor o igual a 15 kW y 15% de descuento sobre el cargo de energía en los servicios con potencia contratada superior a 15 kW. Para las industrias lácteas se trata de un 15% de descuento sobre el cargo de energía.

La energía eléctrica utilizada para riego cuenta con 15% de descuento sobre todos los conceptos energéticos (energía, potencia y cargo fijo). En abril y mayo el porcentaje ascendió a 20%.

3. Cambio en la forma de pago del Seguro de Accidentes de los trabajadores dependientes

La Ley Nº 19.678, “Ley de Contratos de Seguros”, en sus artículos 129 y 130, establece cambios en el régimen de Seguro de Accidentes de los trabajadores rurales, ya que independiza el pago al BSE del aporte al BPS. Es decir que la prima del seguro por accidentes laborales de dependientes de la actividad rural pasa a calcularse según el régimen general establecido por la Ley Nº 16.074.

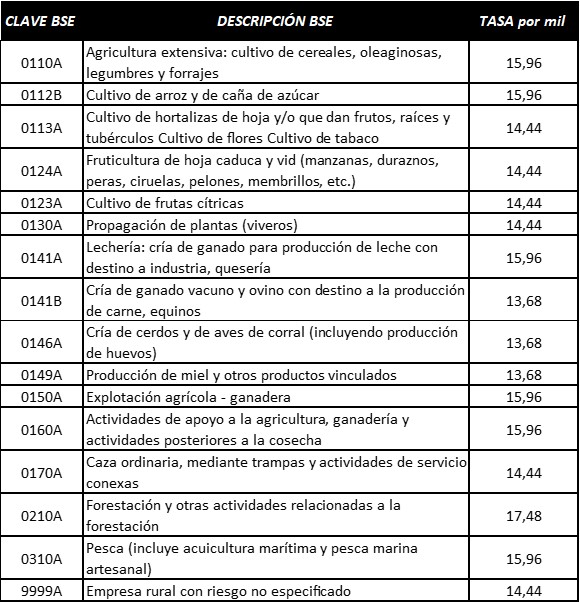

El objetivo de la modificación es que las tasas de prima representen la peligrosidad de cada subsector de actividad y por ende su siniestralidad real (ver cuadro 3).

Hasta el año 2019 el pago de los aportes a la seguridad social del sector agropecuario incluía dentro del Conglobado (aportes patronales personales, aportes patronales a los dependientes y Fondo de Reconversión Laboral) el pago al BSE por los trabajadores dependientes, eliminándose así el 12,98% de este aporte, correspondiente al concepto seguro de accidentes, con la respectiva baja de la tasa de aportación a la seguridad social de 0,1156% a 0,1004%.

Cabe recordar que existe un Aporte Patronal mínimo a la Seguridad Social (15% de 22 BFC, abatidas en un porcentaje). Para el cálculo de este aporte, se aumentó el abatimiento aplicado de un 23% a un 33%, en línea a la reducción de la tasa de aportación, antes descrita.

La entrada en vigencia de este cambio se pospuso en relación a lo establecido en la Ley, debido a problemas relacionados a temas de gestión administrativa, entrando efectivamente en vigencia a partir del 1º de enero del 2020.

Este cambio afectará en mayor medida a los sectores intensivos en mano de obra, dado que este pago no se realiza por hectárea explotada sino por trabajador ocupado, generando en muchos casos un aumento en los costos de las empresas agropecuarias. Es por ello que la norma estableció un régimen transitorio de adecuación a la tasa de la prima, contemplando una bonificación del 60% para el primer año, 40% para el segundo y 20% para el tercero.

Cabe señalar que en materia de los patronos, no existe ningún cambio en la reglamentación, ya que el seguro de accidentes laborales de estos, nunca estuvieron incluidos en el aporte patronal y en su caso siempre ha sido opcional.

Cuadro 3. Primas según subsector, establecidas por el Bse para 2020

Fuente: Banco de Seguros del Estado.

4. Simplificación del procedimiento para el acceso al crédito fiscal por inversiones en agua para los productores de IMEBA

A partir de la Ley Nº 18.747 reglamentada por el Decreto Nº 294/011, se buscó facilitar las inversiones en agua para los productores que tributan como impuesto definitivo IMEBA. En concreto, las inversiones promovidas por esta norma son: tajamares, pozos y perforaciones, molinos de viento, tanques australianos, motores y bombas para extraer agua, represas con destino a irrigación o abrevadero, instalaciones para la distribución de energía eléctrica para el funcionamiento del sistema de riego o abrevadero, cañerías de distribución de agua y bebederos.

El beneficio fiscal es de 10% de la inversión (sin IVA), más el IVA correspondiente (22%).

Hasta el momento se ha hecho poco uso de este beneficio por parte de los productores. Con el objetivo de que sea más utilizado, de forma de fomentar efectivamente las inversiones en agua, que redunden en mejoras de productividad y una mayor adaptación climática, el MGAP ha realizado una simplificación del procedimiento, a la vez que busca fomentar la medida a través de una campaña de difusión, en estrecha coordinación con el Instituto Plan Agropecuario. Toda la información relacionada a este beneficio se encuentra disponible en la web del MGAP.

5. Declaratoria Emergencia Agropecuaria

El 9 de marzo de 2020 se declaró la Emergencia Agropecuaria a través de la Resolución Nº 518/020, luego ampliada a través de las Resoluciones 531/020, 553/020 y 695/020, producto de la sequía que afrontaba buena parte del territorio nacional. Según cada referida resolución, la emergencia fue declarada para los siguientes departamentos y seccionales policiales:

- Montevideo: todas las seccionales; Canelones: 1ª a 10ª, 12ª a 14ª y 16ª a 29ª; Lavalleja: 2ª y 4ª; Maldonado: 1ª, 3ª, 5ª y 11ª; San José 1ª, 2ª, 6ª, 7ª, 10ª y 11ª.

- Canelones: 11ª, 15ª, y 30ª; Lavalleja: 1ª, 3ª, 5ª, 7ª, 13ª y 14ª; Maldonado: 2ª, 6ª, 7ª, 8ª, 9ª, 10ª, 12ª y 13ª; San José: 3ª, 4ª, 5ª, 8ª y 9ª; Colonia: 2ª, 5ª, 6ª 8ª, 16ª, 17ª y 18ª; Florida: 2ª, 5ª, 6ª, 14ª, 15ª y 16ª; Rocha: 1ª, 7ª, 10ª y 12ª.

- Lavalleja: 6ª, 8ª, 9ª, 10ª, 11ª y 12ª; Rocha: 2ª, 3ª, 4ª, 5ª, 6ª, 8ª, 9ª y 11ª; Cerro Largo: 4ª, 5ª y 14ª; Treinta y Tres: 2ª, 7ª, 10ª.

- Cerro Largo: 1ª, 2ª, 12ª, 13ª y 15ª y Treinta y Tres: 1ª, 3ª y 9ª; Artigas: 3ª y 11ª; Rivera: 1ª a 4ª, 9ª y 10ª; Salto: 11ª.

Por otro parte, a partir del 10 de marzo se autorizó el pastoreo de animales en la vía pública a solicitud de productores afectados en las zonas declaradas de emergencia a través de la Resolución Ministerial N° 523/020.

La declaratoria de emergencia permite la utilización del Fondo Agropecuario de Emergencia (FAE). Este Fondo tiene como destino atender las pérdidas de los establecimientos afectados por emergencias agropecuarias, siendo éstas las derivadas de eventos climáticos, sanitarios o fitosanitarios extremos que afecten decisivamente la viabilidad de los productores de una región o rubro. Por su parte, el sector granja fue atendido a través del Fondo de la Granja.

Las autoridades decidieron no entregar ración como se venía haciendo en emergencias anteriores, sino priorizar el acceso a crédito con una tasa de interés favorable a través de República Microfinanzas (RMSA). Inicialmente los sectores considerados fueron los productores familiares ganaderos y lecheros de menos de 100 hectáreas de superficie física. A partir del 20 de marzo se amplió la medida al sector granja (hortícola, frutícola y apícola).

En el cuadro 4 se presentan la cantidad de solicitantes por rubro de producción.

Las condiciones de acceso al crédito fueron diferenciadas según el rubro. En el caso de ganadería y lechería los productores accedían a créditos en pesos uruguayos, con una tasa efectiva anual de 20%7, de los cuales el FAE subsidiará 5 puntos porcentuales. El MGAP se compromete a garantizar el 70% del capital solicitado por los productores, a los efectos de promover su acceso al crédito, a través de la disminución del riesgo de incobrabilidad.

Cuadro 4. Cantidad de postulantes por rubro

Fuente: DGDR. (*) Se clasifican como mixtas a los productores que se presentaron en el marco de FAE y del Fondo de la Granja, posteriormente eran asignadas por sólo uno de los dos financiamientos.

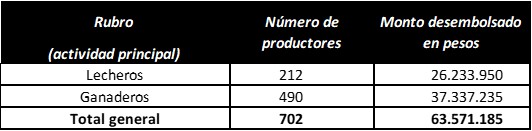

De los 2000 productores presentados, 1.256 fueron autorizados. Los rechazos se deben a inscripciones fuera de fecha, inscripciones mal realizadas o por fuera de las áreas declaradas de Emergencia Agropecuaria, no cumplir con las condiciones establecidas para postular o ser deudores del FAE. En el cuadro 5 se presentan los productores que fueron beneficiarios y el monto total del crédito asignado en pesos.

Cuadro 5. Cantidad de beneficiarios y monto total del crédito otorgado

Fuente: DGDR.

En el caso de los productores granjeros las condiciones para acceder al beneficio fueron, estar inscripto en el Registro Nacional Fruti-horticola (RNFH) en 2019 o 2018 (con declaración de horticultura a campo, horticultura protegida, uva de mesa8 , manzana, membrillo, pera o durazno9 ) y tener una escala inferior a 40 hectáreas equivalentes.

En este sector el apoyo consistió en un subsidio del 100% de los intereses para las empresas que hayan participado en el programa Manejo Regional de Plagas en la última zafra (2019/2020). Las empresas que, estando en el área de cobertura del mencionado programa, no hayan participado del mismo, no contarán con el subsidio de la tasa.

Los montos de crédito asignados para fruticultura, uva de mesa, y horticultura a campo de $86.620 por hectárea, mientras que para estructuras de protección fueron de $216.550 por hectárea, con un máximo de $900.000 pesos por empresa. En total, fueron 610 empresas con un monto total de crédito de $192.812.297, con plazos de 2 a 3 años.

Para el sector apícola el apoyo del microcrédito con interés subsidiado se otorgó a quienes estén inscriptos en el Registro Nacional de Propietarios de Colmenas (RNPC), con Declaración vigente y esté registrado además como Productor Familiar (DGDR).

6. Suspensión del crédito fiscal por concepto del Impuesto a Semovientes

La Ley 19.878 de abril 2020, estableció que a partir del 1º de mayo de 2020 existiría una suspensión -por el plazo de un año- del crédito fiscal del impuesto a la venta de semovientes (1% Municipal) a favor de los titulares de explotaciones agropecuarias, establecido en el articulo 11 de la Ley 18.910 del año 2012.

Varias de las principales gremiales del agro recomendaron esta suspensión a fin de que estos recursos fueran volcados a la lucha contra el Covid-19 (Fondo Solidario Coronavirus).

Quedaron exentos de la suspensión del crédito los productores familiares (registrados al 1º de mayo de 2020) y los pequeños productores lecheros, remitentes de hasta 480.500 litros de leche anual y queseros de igual producción.

Dado que los datos de recaudación del ejercicio 2020 no se encuentran disponibles al momento de escribir este articulo, a los efectos de cuantificar la renuncia por parte del sector, se debieron realizar una serie de supuestos. Dado que parte de este crédito, no es utilizado por los productores, la estimación se plantea en términos de renuncia máxima potencial del sector. Dicha renuncia, excluidos los productores familiares y pequeños productores lecheros, ascendería aproximadamente a unos 27,7 millones de dólares.