3.4. Nivel de precios y tipo de cambio

Precios

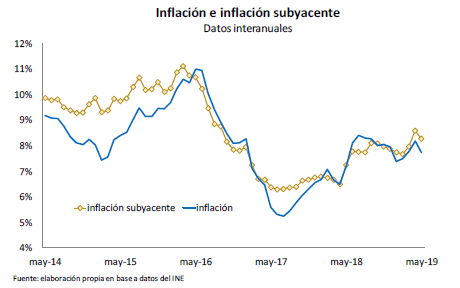

El crecimiento del nivel de precios, que había mostrado un repunte significativo en la primera mitad de 2018, se mantuvo relativamente estable, en el entorno al 8% desde entonces. En efecto, tras alcanzar a 8,4% en julio de 2018, la variación anual del IPC cedió hasta 8% en diciembre y se ubicó en 7,7% en mayo de este año.

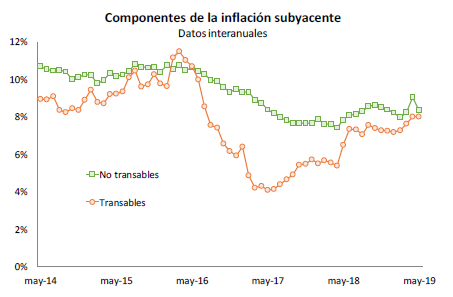

El crecimiento del IPC verificado en los últimos doce meses se explicó, en buena medida, por una mayor inflación subyacente. Por un lado, la inflación no transable, que había caído fuertemente en los dos años previos, mostró una trayectoria levemente ascendente desde mayo del año pasado, ubicándose al cierre de 2018 en 8,4%. La medición se mantuvo relativamente estable desde entonces, exhibiendo un salto en abril de este año (hasta 9,1%) que tuvo lugar como consecuencia del efecto estadístico de la aplicación de la retroactividad en el pago del servicio doméstico, cuyo peso en el IPC de 2,3%. Por otro lado, el mayor ritmo de depreciación nominal del peso uruguayo implicó que la inflación transable aumentara 1,5 p.p. en el último año, alcanzando a 8% anual en mayo de este año.

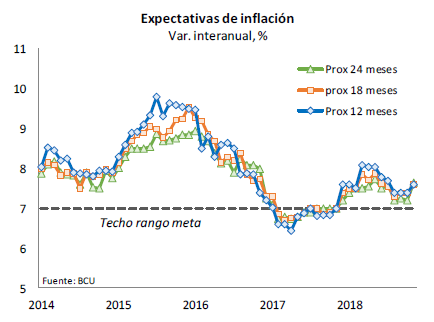

En este contexto y de acuerdo a la información que releva el BCU, a finales de 2018 se observó un incremento de inflación esperada. No obstante, en lo que va de 2019 las expectativas se han moderado, y tal como se observa en el gráfico, la mediana de la Encuesta de Expectativas de Inflación que releva el BCU ubica la inflación anual levemente por encima del techo del rango meta en todos los horizontes temporales relevados.

Más allá del ligero repunte de la inflación observado en el último año, se aguarda que los resultados de la última ronda de negociación salarial contribuyan a mantener la estabilidad de precios y a promover una gradual convergencia de la inflación al centro del rango meta. En efecto, la aplicación de ajustes salariales nominales en la mayoría de los acuerdos alcanzados contribuye a evitar que variaciones transitorias y extraordinarias en los precios impacten, a través de mecanismos indexatorios en el terreno salarial, en forma permanente sobre el nivel de precios.

Tipo de Cambio

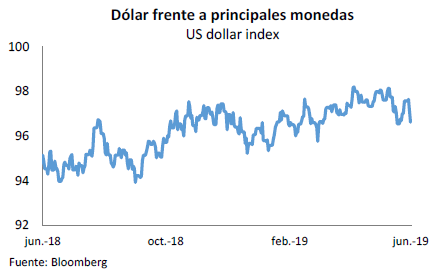

Desde el comienzo de este año, se ha consolidado un contexto de fortalecimiento del dólar a nivel mundial. En particular, el aumento de la divisa estadounidense fue particularmente intenso en Argentina, producto del deterioro en la actividad económica y la incertidumbre política, donde acumuló una suba de 17% en la primera mitad del año, ubicándose en AR$ 45. Por su parte, la cotización de dólar en Brasil volvió a ubicarse cercano a los R$ 3,8 situándose en niveles similares a los de comienzo de año.

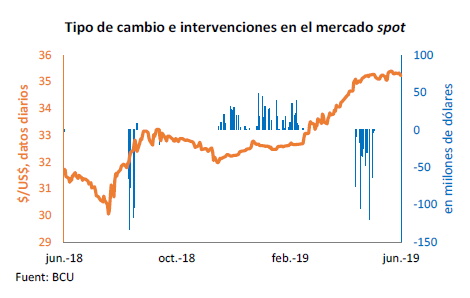

En el mismo sentido, el tipo de cambio en nuestro país acompañó la tendencia mundial y experimentó subas más pronunciadas desde el mes de marzo que lo llevaron a superar los $ 35 en mayo, dejando un aumento de aproximadamente 10% en la primera mitad del año y de 12% en la comparación interanual.

En ese marco de fortalecimiento del dólar, el Banco Central del Uruguay (BCU) intervino en el mercado de cambios desde inicios de mayo, vendiendo aproximadamente US$ 571 millones en el mercado spot, a lo que se sumaron ventas por US$ 61 millones en el mercado forward y los US$ 390 millones que se abonaron en dólares por la recompra de Letras de Regulación Monetaria que realizó el BCU a fines de mayo.

Es importante señalar que, en el primer cuatrimestre del año, para evitar fluctuaciones bruscas en la cotización del dólar la autoridad monetaria realizó fuertes intervenciones en el mercado de cambios spot, comprando aproximadamente US$ 500 millones, como lo que el stock de reservas de libre disponibilidad del BCU se ubica en el entorno de los US$ 5.800 millones. Este nivel de reservas resulta una fortaleza adicional a nivel macroeconómico, ya que permiten hacer frente a las presiones sobre la cotización del dólar derivadas de un contexto de mayor incertidumbre internacional y regional, lo que constituye un elemento primordial a efectos de mitigar volatilidades excesivas del tipo de cambio en nuestro país que podrían impactar negativamente en la inflación y en la demanda.