1.1. Acceso a cuentas bancarias e instrumentos de dinero electrónico

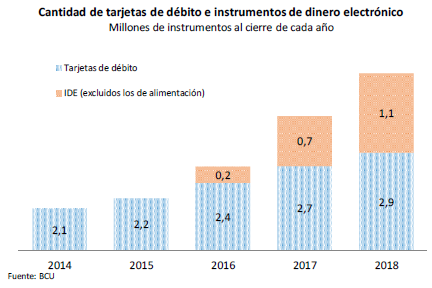

Las disposiciones que generalizaron el pago de retribuciones a través de cuentas bancarias e instrumentos de dinero electrónico posibilitaron que sectores de la población antes excluidos del sistema financiero formal accedieran, sin costo, a un conjunto de servicios financieros básicos. Tal como se observa en el gráfico de la página siguiente, en el transcurso de 2018 continuó creciendo la cantidad de tarjetas de débito e instrumentos de dinero electrónico, alcanzando al cierre del año a 2,9 y 1,1 millones de tarjetas respectivamente[1]. Así, en los últimos 4 años se emitieron los 1,1 millones de instrumentos de dinero electrónico señalados precedentemente[2] y casi 800 mil nuevas tarjetas de débito, lo que posibilitó que más de 1 millón de personas (aproximadamente el 40% de la población de 15 años o más) accedieran a una cuenta o un instrumento de dinero electrónico gratuito, con un conjunto de servicios asociados también sin costo[3].

En lo que refiere al acceso de las micro y pequeñas empresas a servicios financieros básicos, la reglamentación estableció que desde octubre de 2015 todas las empresas de reducida dimensión económica (los Monotributistas y los contribuyentes comprendidos en el literal E) del artículo 52 del Título 4 del Texto Ordenado 1996) tienen el derecho de acceder a una cuenta bancaria en forma gratuita, con las mismas prestaciones que las previstas para las cuentas de cobro de salarios.

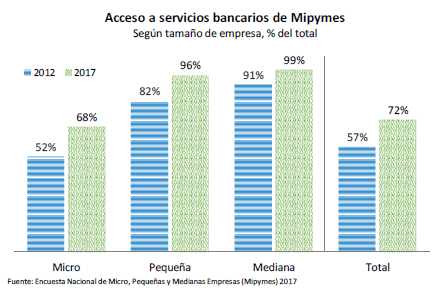

En ese marco, en los últimos años se observó una mejora significativa en el acceso a servicios financieros por parte de las micro, pequeñas y medianas empresas (Mipymes). En efecto, la última edición de la Encuesta Nacional de Mipymes industriales, comerciales y de servicios de la Dirección Nacional de Artesanías, Pequeñas y Medianas Empresas del Ministerio de Industria, Energía y Minería (Dinapyme - MIEM), realizada en 2017, refleja que la penetración de los servicios bancarios creció 15 puntos porcentuales entre 2012 y 2017, alcanzando al 72 % de las Mipymes. La mejora en el acceso fue particularmente relevante en el caso de las Microempresas, pues de las 31 mil Mipymes que accedieron por primera vez a algún servicio bancario en 2017, aproximadamente 28 mil fueron Microempresas. No se cuentan con datos globales posteriores a 2017, pero de acuerdo al relevamiento efectuado, sólo en el caso del BROU se abrieron más de 10 mil cuentas gratuitas a micro y pequeñas empresas.

En definitiva, las políticas implementadas en el marco del Programa de Inclusión Financiera permitieron que en muy poco tiempo personas y empresas que tradicionalmente habían enfrentado dificultades para acceder al sistema financiero formal pudieran disponer de un medio de pago electrónico, instrumentos de ahorro y mejorar sus condiciones de acceso al crédito (a través, por ejemplo, de la generación de un historial financiero), promoviendo un acceso más equitativo al sistema financiero.

[1] Estos datos no consideran los instrumentos de dinero electrónico de alimentación a través de los que se pagan las prestaciones de alimentación a que refiere el artículo 167 de la Ley Nº 16.713. A diciembre de 2018 se habían emitido 330 mil de tales instrumentos.

[2] Los instrumentos de dinero electrónico fueron creados por el artículo 2º de la Ley de Inclusión Financiera Nº 19.210. Estos instrumentos comenzaron a emitirse en el primer semestre de 2016.

[3] Las cuentas y los instrumentos de dinero electrónico en los que se realizan pagos de retribuciones no tienen costo de apertura, adquisición, mantenimiento ni cierre, ni exigencia de saldos mínimos; permiten la extracción de los fondos en cualquier momento, sin necesidad de preaviso ni requisitos de permanencia mínima; habilitan la realización, en forma gratuita, de un mínimo de 5 extracciones y al menos 8 transferencias mensuales de hasta 2 mil unidades indexadas cada transferencia.