13.2 Gasto presupuestal

El gasto presupuestal creció 4,0% en términos reales en el período 2020-2023, situándose en torno al 27,8% del Producto Interno Bruto (PIB) en el último año, destacándose el incremento en infraestructura, salud, seguridad ciudadana, educación y prestaciones sociales.

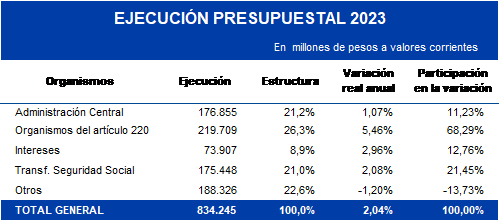

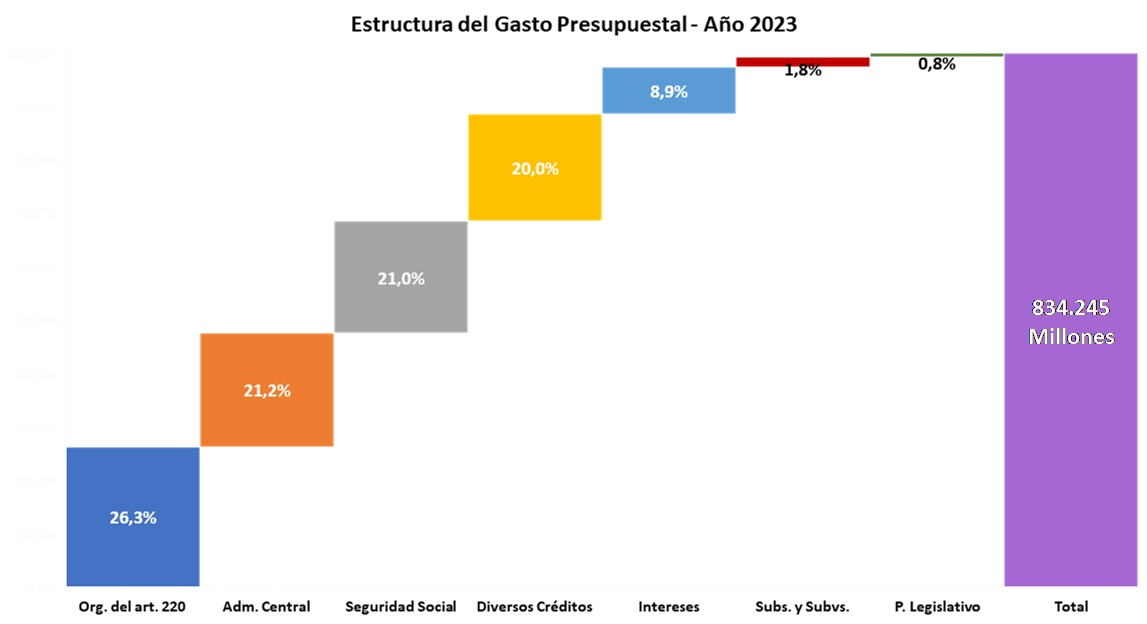

En el año 2023, el crédito presupuestal efectivamente ejecutado ascendió a $ 834.245 millones, lo que implica un incremento de gasto anual de 2,0% en términos reales. El nivel de ejecución presupuestal fue de un 96% de los créditos otorgados, manteniéndose relativamente estable respecto al año anterior.

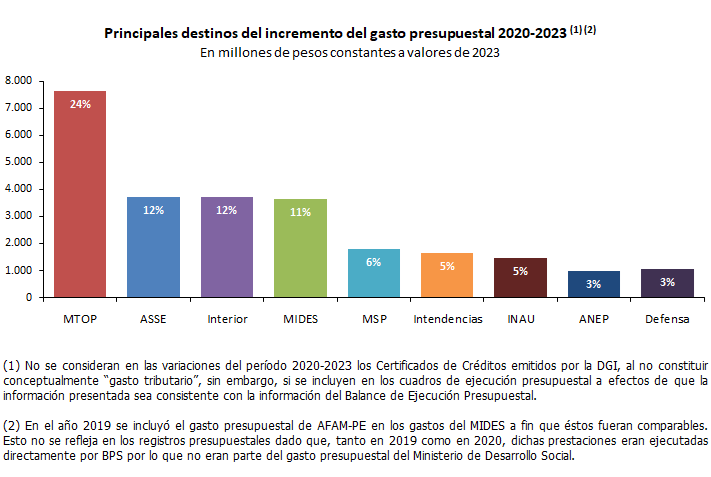

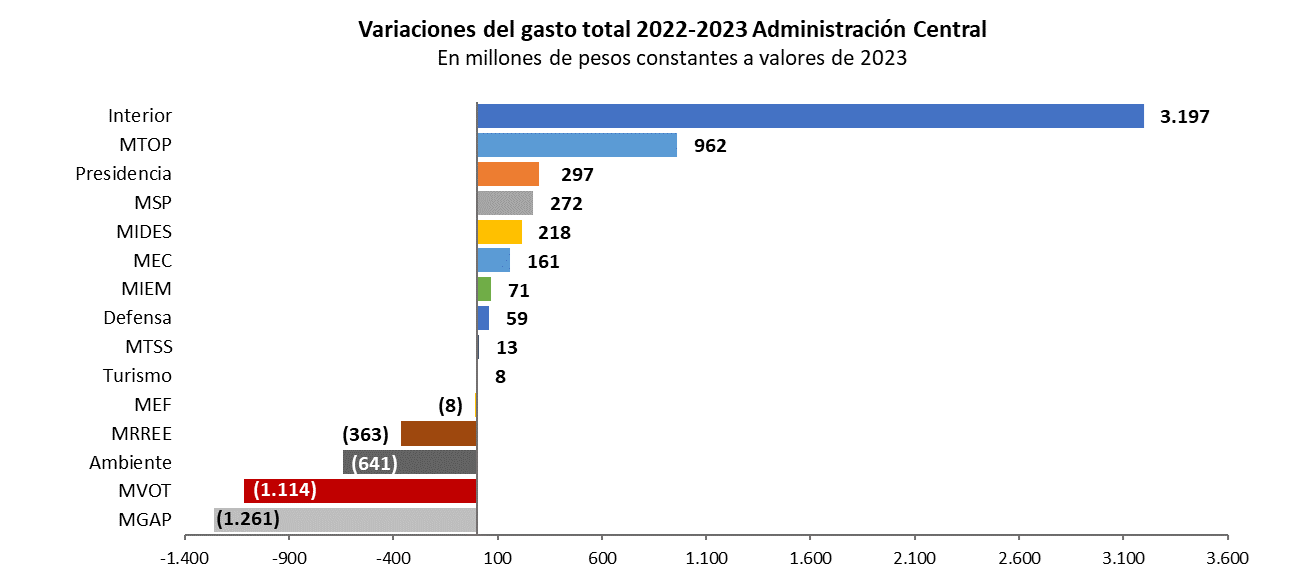

El gasto de la Administración Central aumentó un 5,3% en términos reales en el período 2020-2023. Se destacan por su incidencia el Ministerio de Transporte y Obras Públicas, el Ministerio del Interior, Ministerio de Desarrollo Social, Ministerio de Salud Pública y Ministerio de Defensa Nacional.

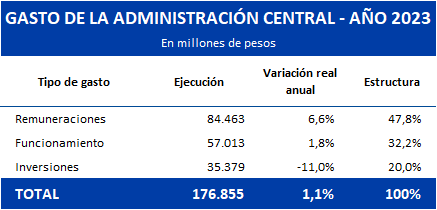

Considerando solamente el año 2023, este aumento de gasto fue de 1,1% real, y un porcentaje de ejecución del 88,3% de los créditos asignados, dos puntos porcentuales inferior al año anterior.

En cuanto a las remuneraciones, se destaca el proceso de mejora salarial para el personal policial y militar con salarios más sumergidos, asignando en cada instancia presupuestal nuevos recursos para este fin, por encima del aumento general, y en mayor cantidad de personal, lo que se visualiza en el aumento de gasto del Ministerio del Interior y el Ministerio de Defensa Nacional, creciendo en términos reales un 7,6% y 19,2% respectivamente, en todo el período analizado. Particularmente, en el último año, el Ministerio de Defensa Nacional creció un 11% en términos reales y el Ministerio del Interior un 9% real respecto a 2022.

En cuanto a gastos de funcionamiento, el crecimiento fue de 8,1% en el total del período 2020-2023 y se explica mayoritariamente por el crecimiento de las prestaciones sociales del Ministerio de Desarrollo Social (MIDES), el incremento de las acciones de amparo dentro del sector salud y la cuota parte en gastos de funcionamiento correspondiente a la ejecución de los contratos de Participación Público-Privada (PPP).

Las prestaciones sociales que se concentran en el MIDES aumentaron un 11% real en el período 2020-2023, atendiendo así a las necesidades de la población más vulnerable. Para el año 2023, los gastos en funcionamiento del MIDES aumentaron en términos reales unos $ 128 millones anuales, motivado en parte por el incremento de la ejecución de las prestaciones de AFAM-PE en un 6,1% real y de la Tarjeta Uruguay Social (TUS) en un 9,5%. Esto se debe a las medidas implementadas a partir del segundo semestre de 2022, como ser el aumento del 4% de las prestaciones mencionadas y la exoneración del tope de ingresos para acceder al beneficio de AFAM-PE, que en el 2023 impactaron en todos los meses del año. Por el contrario, los gastos asociados al Programa de Atención Integral a la Primera Infancia del MIDES disminuyeron 37% en términos reales en el último año ya que fueron redistribuidos hacia el INAU.

En lo que respecta al sector salud, en el período 2020-2023, los gastos correspondientes a las acciones de amparo para el acceso a cierto tipo de medicamentos y prestaciones no incluidas en el Plan de Atención a la Salud (PIAS) crecieron un 149% en términos reales lo que se observa en el aumento del gasto del Ministerio de Salud Pública. Esto último, y la ampliación de los recursos para servicios médicos, implicaron un crecimiento del gasto real de 5% de este Inciso en 2023 respecto a 2022.

Es importante mencionar que la baja de gastos de funcionamiento del Ministerio de Ganadería, Agricultura y Pesca se explica por una asignación en la Rendición de Cuentas, para el año 2022, para la regularización presupuestal de anticipos financieros vinculados a las vacunas de la fiebre aftosa.

Uno de los incrementos más importantes en todo el período, que impacta tanto en gastos de funcionamiento como en inversiones, es el correspondiente a los contratos de PPP. Particularmente, las obras viales y el Ferrocarril Central, explican el aumento de asignación de recursos al Ministerio de Transporte y Obras Públicas (MTOP), que fue de un 49% real en todo el período analizado, en conjunto, para ambos tipos de gasto.

En el año 2023, el incremento del MTOP, que se explica por la ejecución de los pagos por disponibilidad compensatorios del contrato de PPP del Ferrocarril Central, por los pagos por disponibilidad de los contratos de PPP correspondientes a los circuitos viales 6 y 7 realizados desde 2023 y la continuidad de la ejecución de los circuitos viales 2 y 3, fue de un 154,1% en términos reales respecto a 2022[1].

En cuanto a inversiones, en el período 2020 – 2023 el crecimiento ascendió a un 7,4% real. El mayor aumento se dio en el 2022 (20% real anual) con asignación de recursos adicionales específicos para, entre otros: renovación de la flota automotriz de patrullaje y la adquisición de vehículos especializados para el Ministerio del Interior y la ampliación de la cobertura de equipos de video vigilancia; adquisición de equipamiento en el Ministerio de Defensa Nacional; un incremento de las obras públicas viales por concesión en el Ministerio de Transporte y Obras Públicas; la implementación del programa de mejora de la gestión de residuos sólidos y sitios contaminados mediante inversiones gestionadas a través del Ministerio de Ambiente y para el Programa Entre Todos, llevado adelante por el Ministerio de Vivienda y Ordenamiento Territorial.

En 2023, las inversiones descienden un 11% respecto 2022. No obstante, el Ministerio del Interior las incrementa en un 33% real respecto al año anterior. Esto se explica principalmente por las obras de la Cárcel de Artigas, mayor ejecución en los contratos de PPP para establecimientos carcelarios y la continuación del proceso de renovación y adquisición de flota automotriz de patrullaje y vehículos especializados.

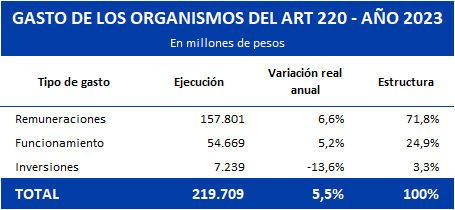

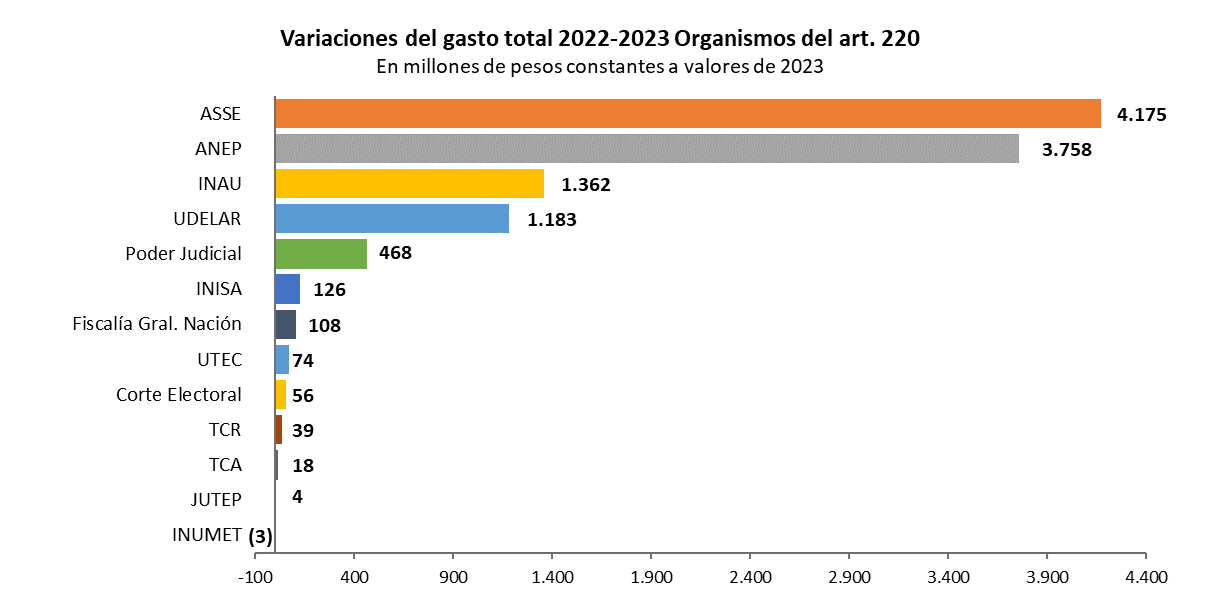

El gasto de los Organismos del artículo 220 de la Constitución creció un 2,2% en términos reales en el período 2020-2023, destacándose por su incidencia la Administración de los Servicios de Salud del Estado (ASSE), el Instituto Nacional del Niño y Adolescente del Uruguay (INAU) y de Administración Nacional de Educación Pública (ANEP).

En el año 2023, el crecimiento del gasto fue de un 5,5% en términos reales respecto a 2022, alcanzando una ejecución presupuestal de $ 219.709 millones, con un nivel de ejecución del 97%, levemente inferior respecto al año anterior.

Este crecimiento se explica principalmente por los recursos adicionales destinados para los organismos de la salud y educación.

En el caso de ASSE, durante todo el período, se fortalecieron los recursos para atender el incremento de usuarios y el funcionamiento de las instalaciones que se habilitaron durante la emergencia de COVID-19, aumentando el número de camas disponibles y salas de CTI principalmente en el interior del país. Asimismo, se autorizaron recursos a través de las Rendiciones de Cuentas para la creación de cargos y adecuaciones salariales con destino a los CTI, bases móviles, atención medica rural, presentismo de funcionarios no médicos y otros servicios, así como el nuevo Hospital del Cerro, el primer nivel de atención y el área de adicciones y salud mental, entre otros.

La recursos asignados a INAU para el Programa de Atención Integral a la Primera Infancia explican el incremento que tuvo este organismo, priorizando esta etapa fundamental en la vida de los niños, que según la evidencia, trae retornos muy altos para los niños que reciben una educación y atención de calidad en el desarrollo. En el año 2023, se incrementaron dichos recursos y se distribuyeron en mayor medida hacia los gastos de funcionamiento, con un incremento real de 175% en este rubro y una disminución del 64% en inversiones. Globalmente, la ejecución real de este programa incrementó en 32% respecto al año anterior.

En lo que respecta al sector educativo (ANEP, Udelar y UTEC), en el marco de las negociaciones colectivas, se determinó un ajuste en las remuneraciones de los funcionarios por encima del aumento general, que alcanzó un 0,8% adicional para el año 2023.

Asimismo, se otorgaron recursos adicionales para ANEP con destino al fortalecimiento y desarrollo de la función docente y los equipos de dirección, a la transformación curricular integral y a la solución de inequidades salariales, entre otros. Esto se acompañó también de nuevas inversiones gestionadas a través de los contratos de Participación Público-Privada.

Esto está enmarcado en el proceso de transformación educativa que comenzó a implementarse en el año 2023 con el objetivo de mejorar las trayectorias y los aprendizajes de los estudiantes en todos los niveles, así como la reducción de las inequidades educativas.

En el caso de UDELAR se incrementaron asignaciones para reforzar los recursos del Hospital de Clínicas y la creación de un Centro de referencia de Medicina Materno – Fetal.

Los gastos del Inciso 21 “Subsidios y Subvenciones” e Inciso 24 “Diversos Créditos”[2] aumentaron, en conjunto, un 17% en términos reales en el período 2020-2023. Esto se explica, principalmente, por los aportes de Rentas Generales para el financiamiento del FONASA y los Certificados de Crédito emitidos por la DGI que, en conjunto, se incrementaron un 29% en términos reales. En 2023, estos mismos conceptos crecieron un 9,9% y 1,4% real respecto al año anterior.

Los Certificados de Crédito dentro del Inciso 24 se originan por devoluciones vinculadas a pagos en exceso, por la devolución de impuestos indirectos en el caso del sector exportador o sectores asimilados y por los regímenes de incentivo tributario, entre otros. Es importante destacar que la mayor parte de los mismos no constituyen conceptualmente “gasto tributario”, como, por ejemplo, las devoluciones de impuestos por reliquidaciones o al sector exportador, sino que corresponden mayormente a una disminución de los ingresos tributarios.

Sin considerar la asistencia financiera al FONASA y los Certificados de Crédito emitidos por la DGI, la ejecución de ambos Incisos disminuye 5,9% real en el período y un 12% en 2023 respecto a 2022.

Las transferencias a la Seguridad Social disminuyeron un 1,6% real en el período 2020-2023, alcanzando un 5,9% del PIB en 2023. En el año 2023, presentaron un incremento de 2,1% real respecto al año anterior, representando un 21% total del incremento del gasto anual.

Por último, los intereses de la Deuda Pública disminuyeron un 6,42% en términos reales en todo el período analizado, si bien en 2023 aumentaron un 3% real respecto a 2022. En este año, representaron un 13% del incremento total anual del gasto.

Estructura del gasto – Año 2023

Los Incisos de la Administración Central mantuvieron su participación en el total del gasto, en tanto los Organismos del artículo 220 de la Constitución aumentaron en un 0,8%. La Administración Central se ubica en un 21,2% y los Organismos del artículo 220 en un 26,3%.

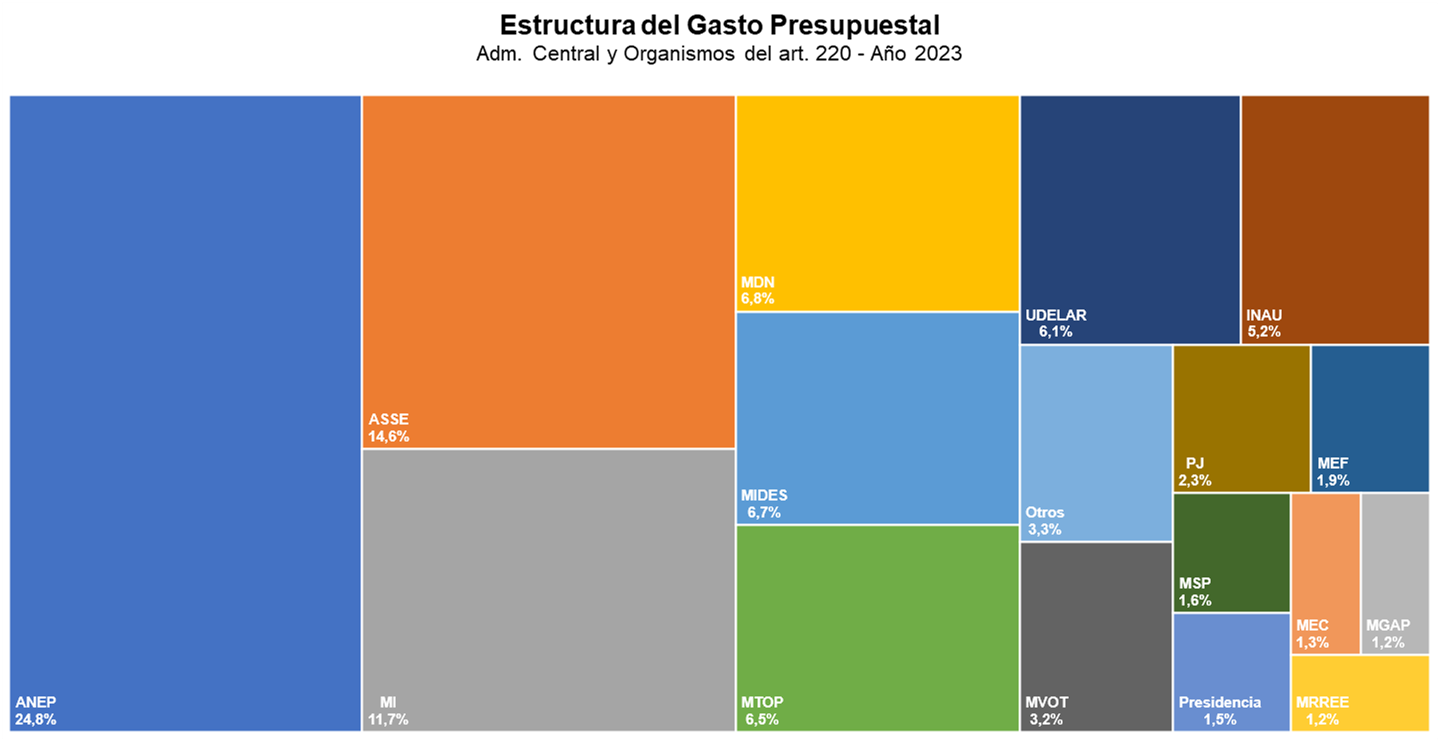

A nivel institucional, los gastos de la Administración Central y los Organismos del artículo 220 de la Constitución se concentran en educación, salud y seguridad. Más de un 30% del gasto se destinó a Incisos asociados a servicios educativos (ANEP, UDELAR y UTEC), un 15% a ASSE y un 12% al Ministerio del Interior.

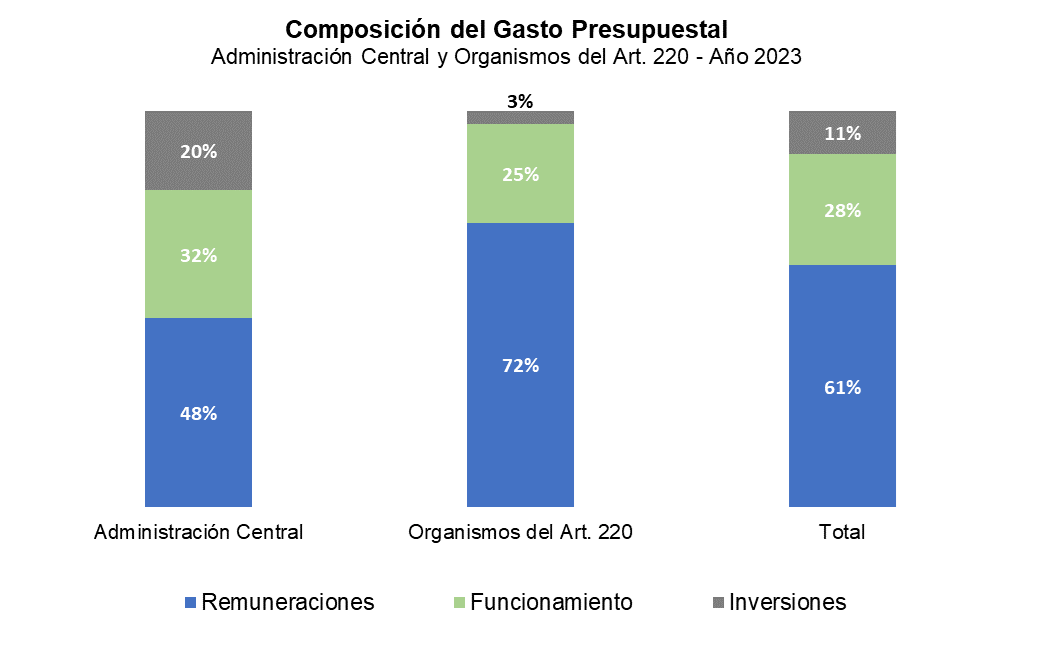

Dada la concentración de los gastos en áreas intensivas en recursos humanos, las remuneraciones representan más de la mitad del gasto de la Administración Central y de los Organismos del artículo 220. El 30% del total de remuneraciones corresponde a ANEP, el 19% a ASSE, el 19% al Ministerio del Interior y el 14% al Ministerio de Defensa.

[1] A partir del año 2021, los pagos por PPP se registran de acuerdo a su naturaleza entre gastos de funcionamiento e inversiones.

[2] Este inciso comprende las erogaciones que, por su naturaleza, constituyen gastos generales del Estado y por tanto no corresponde imputarlas a la actividad operativa de ningún Inciso en particular.