13.1.1 Ingresos tributarios

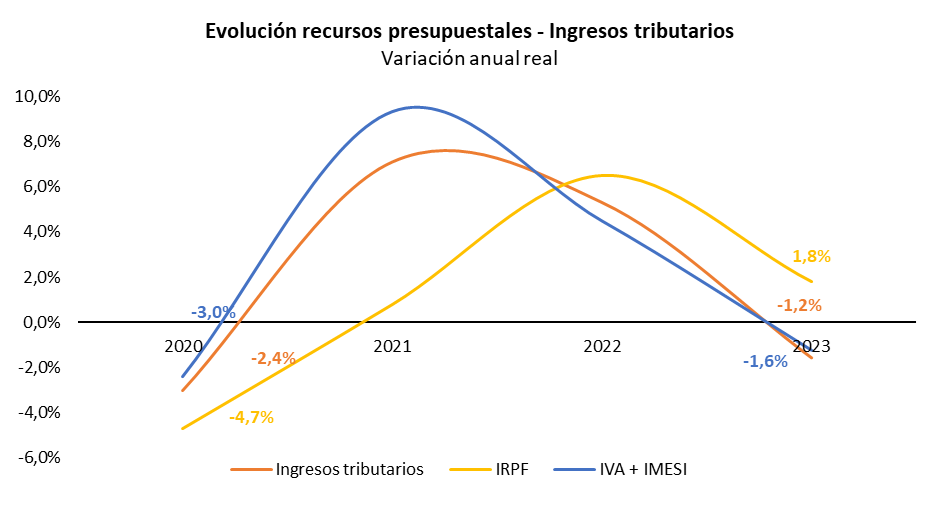

Los ingresos tributarios crecieron en el período 2020-2023 un 7,7% real y cayeron un 1,58% en 2023 respecto a 2022.

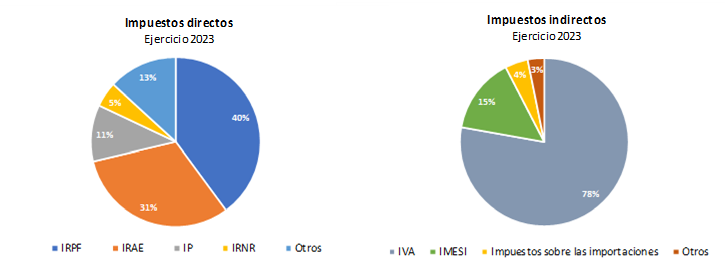

Dichos ingresos se dividen en tres categorías: impuestos directos (40,6%), impuestos indirectos (57,2%) y tasas (2,2%).

Los impuestos directos se mantuvieron prácticamente constantes para el período de análisis. El IRPF es el impuesto con mayor participación en el total (40%), y si bien tuvo un incremento real del 4,1% en el período, acorde con el aumento de las tasas de empleo y la mejora salarial impulsada en el sector público y privado, se observa un crecimiento de menor magnitud en el 2023 respecto al 2022, como consecuencia de la política de reducción impositiva. Asimismo, en 2023 el impuesto a la renta de no residentes aumentó un 6,0% en términos reales respecto al año anterior. Ambos crecimientos se vieron neutralizados por una disminución de un 4,6% real de 2023 respecto a 2022, del Impuesto a la Renta de las Actividades Económicas (IRAE).

Los impuestos indirectos, representan el 57% de los ingresos tributarios y están conformados en su mayoría por el IVA e IMESI (92%). Tuvieron una disminución real del 2,3% respecto al año anterior. Particularmente, el IVA e IMESI sufrieron una baja en términos reales del 1,2% respecto a 2022, causado en parte por el impacto inflacionario sobre la recaudación, el desvío de consumo a Argentina y la caída de los precios de exportación de materias primas.