1. Las finanzas públicas al cierre de 2018

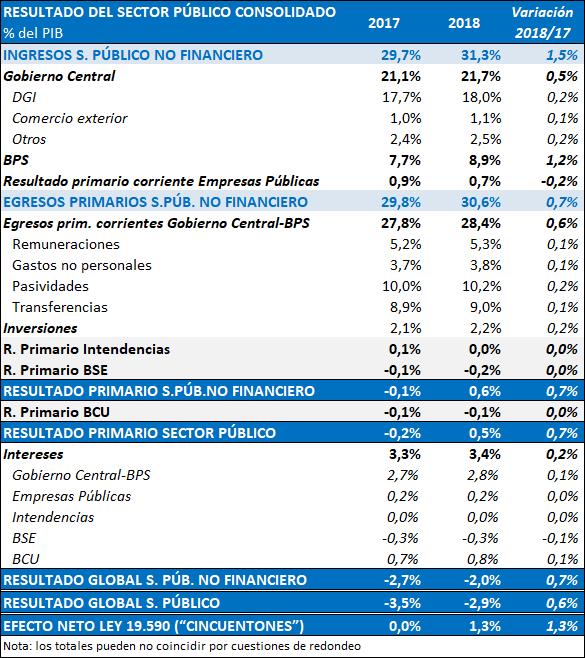

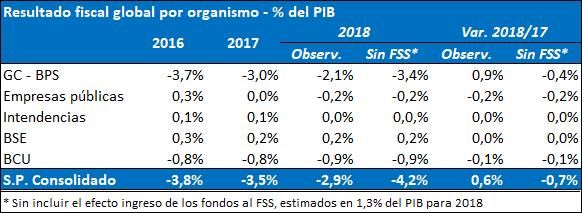

El año 2018 cerró con un resultado fiscal del Sector Público Consolidado de -2,9% del PIB, lo cual implicó una mejora de 0,6% del PIB respecto a 2017. No obstante, esta cifra incluye un efecto neto estimado de 1,3% del PIB asociado al Fideicomiso de la Seguridad Social (FSS). Si se tiene en cuenta dicho efecto, el resultado fiscal del Sector Público Consolidado experimentó un deterioro de 0,7% en términos del PIB respecto al cierre 2017.

En diciembre de 2017 se promulgó la Ley Nº 19.590, la cual permite la desafiliación del régimen mixto de seguridad social de todos aquellos trabajadores y jubilados que al 1 de abril de 2016 tuvieran cincuenta o más años de edad y que hubieran quedado obligatoriamente comprendidos dentro de dicho régimen. Los saldos de las cuentas individuales en las AFAP de los individuos que optaron por la desafiliación, así como

los saldos de las rentas vitalicias de los pasivos en las empresas aseguradoras, pasaron a constituir capital propiedad del BPS, el cual es administrado por un fideicomiso. A los efectos de hacer frente al gasto incremental ocasionado por la reforma en el largo plazo, este fideicomiso acumulará e invertirá dichos fondos para comenzar a transferirlos paulatinamente al BPS a partir del año 2024 durante un período de 20 años.

El FSS comenzó a recibir fondos a partir de octubre de 2018, por lo cual debieron adoptarse criterios metodológicos para su registro dentro de las estadísticas fiscales. Dichos criterios siguen lo establecido en el Manual de Estadísticas de las Finanzas Públicas 2014 (MEFP 2014) del FMI. Según este manual, corresponde que todas las transacciones realizadas por el FSS sean registradas como transacciones del BPS, dado que el FSS no constituye una unidad institucional por sí mismo, sino que forma parte de la unidad institucional BPS. La consecuencia fue que el resultado fiscal se viera impactado directamente a partir de octubre 2018.

A los efectos de asegurar la transparencia de las cuentas fiscales, el ingreso de los fondos del FSS llevó a un cambio en la presentación de las cifras fiscales. El objetivo del cambio fue el de identificar y aislar correctamente dicho efecto. Concretamente, dentro de los ingresos del Gobierno Central – BPS, comenzó a registrarse una línea que discrimina el ingreso de los fondos transferidos por las AFAP y las aseguradoras al FSS. Por otro lado, dentro de los intereses se reportan aquellos cobrados por el FSS por concepto de los títulos que posee y que por tanto reducen el pago neto de intereses del sector público en su conjunto[1]. En cuanto a las nuevas pasividades a las que tendrá que hacer frente el FSS, las mismas están comprendidas dentro de la línea ya existente de pasividades. Además, los gastos del FSS son abonados por el propio fideicomiso, y por lo tanto registrados como gastos no personales del BPS. En resumen, las modificaciones realizadas en la publicación fiscal permiten cuantificar con exactitud el efecto neto del ingreso de fondos al FSS, lo cual garantiza la comparabilidad con los datos fiscales publicados hasta ese momento.

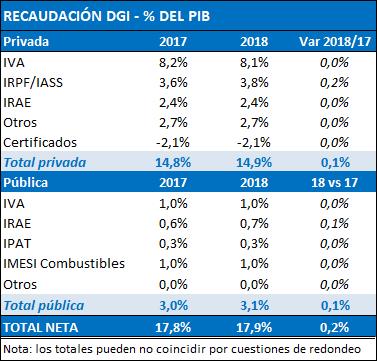

Los ingresos del Gobierno Central se ubicaron en 21,7% del PIB, aumentando 0,5% del PIB respecto a 2017. Dicha mejora estuvo asociada a varios factores. Por un lado, la recaudación tributaria de la DGI aumentó 0,2% del PIB, obedeciendo tanto a una mayor recaudación privada como a la recaudación proveniente de las Empresas Públicas. En cuanto al sector privado, la recaudación que más creció fue aquella asociada al IRPF, seguida por la del IASS. Dicho incremento fue parcialmente compensado por descensos en la recaudación asociada al IVA y al IRAE.

Por su parte, los “Otros ingresos” verificaron un aumento de 0,2% del PIB, línea que incluye aportes de las Empresas Públicas y recursos de Libre Disponibilidad, entre otros. Dicho incremento se debe principalmente a la transferencia del excedente del Fondo de Estabilización Energética hacia Rentas Generales, en el marco de lo previsto en la Ley Nº 16.920. Por último, los ingresos del Gobierno Central vinculados al comercio exterior se incrementaron 0,1% del PIB respecto al 2017. Dicha mejora fue fundamentalmente consecuencia de las modificaciones en la tasa consular, las cuales entraron en vigencia a partir de enero 2018.

La recaudación del BPS verificó un aumento de 1,2% del PIB que obedece al ingreso de fondos al FSS. Excluido dicho efecto, los ingresos del organismo de mantuvieron estables en términos del PIB.

Finalmente, el resultado primario corriente de las Empresas Públicas disminuyó 0,2% del PIB en relación a 2017. Dicha disminución se explica en partes iguales por el resultado de ANCAP y por el de UTE. En el caso de UTE, el menor resultado obedeció a que en 2018 se registró un menor sub-costo energético respecto a 2017 en tanto que fue un año menos lluvioso y el diferencial entre el costo de abastecimiento de la demanda de energía eléctrica y el costo cubierto con tarifas (costo estructural) fue más reducido. En cuanto a ANCAP, incidió en el resultado caja que en el promedio del año, las tarifas se mantuvieron desalineadas respecto a sus costos. En efecto para dicho período, el precio del barril de petróleo en pesos se ubicó 9% por encima del fijado en la paramétrica.

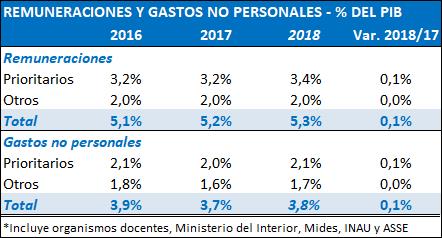

En lo que respecta a los egresos primarios corrientes del Gobierno Central – BPS, los mismos verificaron un aumento de 0,6% del PIB respecto al año anterior. Dicho incremento se explica por el aumento en las pasividades (0,2% del PIB), seguido porun aumento en partes iguales en términos del PIB las transferencias, las remuneraciones y los gastos no personales con poco más de 0,1% del PIB cada componente.

La mayor parte del incremento de las pasividades se explica por el crecimiento de las pasividades del BPS, seguidas del aumento de las correspondientes a militares y policiales. El ajuste nominal de las pasividades de enero de 2018 fue de 9%, que considerando la inflación promedio de 2018 arroja un incremento real de las pasividades de 1,5%. Por su parte, las jubilaciones mínimas tuvieron un crecimiento real de 2,1%, a causa de los incrementos que se decretaron en enero y en julio. A su vez, el número de pasivos del BPS aumentó 0,5% en 2018 respecto al año anterior en tanto el aumento de las altas jubilatorias influenciadas en gran parte por la entrada en vigencia del régimen de desafiliación del sistema mixto de los trabajadores que contaban con cincuenta o más años de edad al 1ro de abril de 2016 fueron compensadas parcialmente por menores pensiones.

En cuanto a las remuneraciones del Gobierno Central–BPS, las mismas representaron 5,3% del PIB, creciendo 0,1% del PIB respecto al 2017. Dicho aumento se explica principalmente por las asignaciones presupuestales incrementales otorgadas a los organismos docentes y otros organismos prioritarios (Ministerio del Interior, MIDES, INAU y ASSE). Asimismo, el incremento de 0,1% del PIB en los gastos no personales también se explica por una mayor proporción del PIB asignada a los organismos prioritarios. La mayor parte de dicho aumento se concentró en tres incisos: MIDES, INAU y Ministerio del Interior.

Las transferencias del Gobierno Central-BPS se incrementaron 0,1% del PIB respecto a 2017. Dicho aumento se debió tanto a mayores transferencias correspondientes al Gobierno Central hacia las Intendencias, como a mayores transferencias realizadas por el BPS a las AFAP.

En lo que refiere a las inversiones, las correspondientes al GC-BPS aumentaron 0,2% del PIB, en tanto la de las Empresas Públicas permanecieron incambiadas respeto a 2017. Dentro del Gobierno, cerca de un tercio de dicho incremento se explica por las inversiones realizadas por MTOP y MVOTMA, en tanto los restantes dos tercios

obedecen a inversiones realizadas por otros incisos de la Administración Central. Por su parte, los mayores gastos de capital registrados en las Empresas Públicas fueron compensados por una caída de los stocks de crudo y derivados de ANCAP.

Finalmente, el resultado primario conjunto de las Intendencias y del BSE registró una caída de 0,1% del PIB. Esto obedeció a leves deterioros en el resultado de cada uno de los mismos.

Por último, los intereses en su conjunto aumentaron casi 0,2% del PIB, ubicándose en 3,4% en términos del producto. Este incremento obedeció a mayores intereses pagados por el Gobierno Central – BPS y del BCU. Dicho aumento fue parcialmente compensado por mayores intereses cobrados por el BSE, los cuales en conjunto disminuyeron algo menos de 0,1% del PIB.

[1] En la publicación fiscal mensual, los intereses cobrados por el FSS se reportan separadamente dentro del Gobierno Central-BPS consolidado.