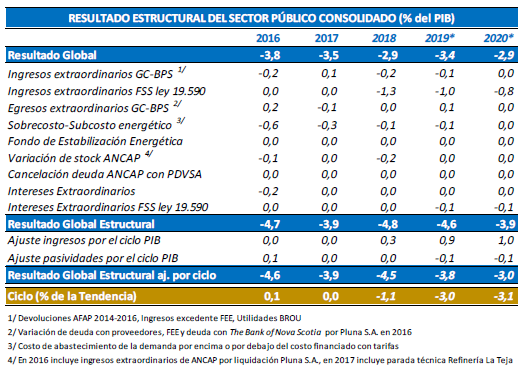

4. Situación estructural de las cuentas públicas

A los efectos de contribuir a una adecuada evaluación de la situación de las cuentas públicas y de la capacidad del sector público para hacer frente a sus obligaciones, se presenta la estimación del resultado fiscal estructural para el período 2016-2020, aislando los factores extraordinarios que distorsionan el análisis entre los distintos años. La metodología seguida para la estimación implica la realización de dos tipos de ajuste. Por un lado, se corrige el resultado observado de efectos “por única vez”, depurando de esta manera los ingresos y los egresos del Sector Público considerados extraordinarios o transitorios que afectan el dato puntual. Por otro lado, se aíslan los efectos del ciclo económico, corrigiendo los ingresos del GC-BPS y los egresos por pasividades de acuerdo a la fase del ciclo en la que se encuentra la economía. Para ello, se calcula la brecha del producto, es decir, la diferencia entre el nivel actual del PIB y su nivel potencial de largo plazo. En este apartado, se resume la estimación del resultado fiscal estructural para el periodo 2016-2020.

Entre los factores extraordinarios, por el lado del GC-BPS se corrigieron para 2016 los ingresos que el BPS recibió por concepto de desafiliaciones de AFAP en el marco de la Ley Nº 19.162, las utilidades del BROU en 2017 y 2018 y la transferencia del excedente del Fondo de Estabilización Energética a Rentas Generales en el marco de la Ley Nº19.620.

Por su parte, a partir de 2018, se depura del resultado los fondos transferidos por las AFAP y las aseguradoras al Fideicomiso de la Seguridad Social, así como también los intereses cobrados por el Fideicomiso por los títulos que tiene en su poder.

Por el lado de las Empresas Públicas, en particular en UTE, se tiene en cuenta la diferencia entre el costo de abastecimiento de abastecer la demanda de energía eléctrica observado y el estructural. En 2019, la corrección corresponde a la diferencia observada en el acumulado enero-abril, dado que para el resto del año se estima un costo alineado al estructural. Adicionalmente, para ANCAP se corrigen la variación de existencias de petróleo y derivados y los ingresos financieros de carácter excepcional obtenidos por la cancelación anticipada de la deuda con PDVSA.

Por último, respecto a la corrección por ciclo económico se estima que luego de haber cerrado la brecha del PIB en 2016, la economía crecería hasta 2020 por debajo de su crecimiento de largo plazo, lo que conduce a ajustar los ingresos y los egresos de pasividades.