3. La proyección del resultado fiscal para lo que resta del período de gobierno

Como se comentó al inicio del punto anterior, a partir de enero de 2019 el énfasis de las finanzas públicas se centra en el resultado del Sector Público No Financiero que comprende Gobierno Central-BPS, Empresas Públicas, Banco de Seguros del Estado y Gobiernos Departamentales. La modificación surge de lo acordado con el FMI a los efectos de garantizar una mejor comparación fiscal a nivel internacional. Cabe recordar que este organismo es el que determina a nivel internacional los criterios que deben seguirse al momento de elaborar y publicar las estadísticas fiscales del sector público.

Tomando en cuenta el contexto económico actual en el que la economía uruguaya se encuentra transitando por un proceso de desaceleración de la actividad, desde el punto de vista fiscal, se procede a ajustar la proyección de ingresos a la baja respecto a lo proyectado en la instancia presupuestal anterior.

El menor crecimiento económico observado derivará en un menor crecimiento de los ingresos en relación al esperado en la instancia presupuestal anterior, lo que implica que en el escenario base de proyección no se alcanzaría la meta del resultado fiscal global del Sector Público Consolidado (SPC) de -2,5% del PIB en 2020 (consistente con una meta de -1,8% del PIB para el SPNF). Cabe precisar que en 2018 la actividad económica creció 0,9% por debajo de los esperado en la anterior instancia presupuestal (2,5% real versus 1,6%) en tanto se espera que la economía crezca 2,6% y 0,4% menos en 2019 y 2020 respecto a lo previsto el año anterior (3,3% y 3% respectivamente). Es así que, entre 2018 y 2020 los ingresos del sector público crecerán menos que lo previsto en la RR.CC. 2017 producto de la desaceleración de la economía, lo que explicará aproximadamente 1% del PIB del desvío fiscal respecto de la meta.

A su vez, otra parte del desvío se explica por mayores egresos, en particular debido a la evolución del gasto endógeno, cuya dinámica obedece en buena medida al aumento de las erogaciones en prestaciones de seguridad social producto de políticas decididas en el pasado. Finalmente, el aumento de gasto discrecional - asociado a decisiones de política de este periodo - explica la cuota parte restante del desvío y refieren fundamentalmente a la inversión pública y a los compromisos asumidos en áreas prioritarias.

Una vez que la economía recupere su dinamismo y retome una senda de crecimiento más acelerado a partir de 2020, se espera que la trayectoria del déficit fiscal comience a descender manteniendo como horizonte fundamental la sostenibilidad de las finanzas públicas.

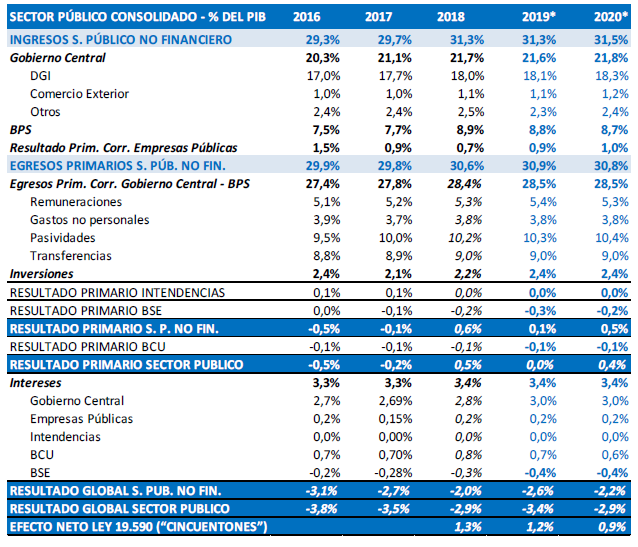

A continuación, se presenta la programación financiera del SPC para el período 2016-2020.

Se proyecta que en 2020, el Resultado Global del SPNF, incluyendo los ingresos del FSS en el marco de lo previsto en la Ley Nº 19.590, se ubique en -2,2% del PIB en tanto el del SPC se espera alcance el -2,9% del PIB. Por su parte, sin incluir dicho ingreso, el resultado se proyecta en -3,2% y -3,9% del PIB, respectivamente.

Los ingresos del SPNF, se estima alcancen 31,5% del PIB en 2020, mostrando un incremento de 0,2% del PIB entre 2018 y 2020. Esta evolución incorpora el efecto de la desaceleración del crecimiento de la economía en 2019 y el mayor dinamismo esperado para 2020, en parte impulsado por las obras del Ferrocarril Central y el inicio de la construcción de la nueva planta de la empresa UPM Kymmene.

Los ingresos de la DGI registrarían un incremento de 0,3% del PIB hacia 2020 en línea con la mayor recaudación asociada al mejor desempeño de la economía. Por su parte, se proyecta un leve aumento de los ingresos asociados al comercio exterior como consecuencia de la trayectoria esperada de las importaciones medidas en pesos. A su vez, se espera que los otros ingresos se reduzcan marginalmente.

En cuanto al BPS, la trayectoria esperada de sus ingresos (netos del pago con certificados), se verá afectada por la evolución descendente de los ingresos de los “cincuentones” al FSS en tanto va transcurriendo el período para la desafiliación del régimen mixto de los trabajadores y jubilados que cumplen con las condiciones para ejercer dicha opción. Dejando de lado este efecto, se proyecta que los restantes ingresos del BPS crezcan 0,1% en el período considerado, como consecuencia de la recuperación del empleo asociada a las obras del Ferrocarril Central y al comienzo de la construcción de la planta de UPM Kymmene, así como a la evolución prevista del salario real y los avances en el proceso de formalización.

Por su parte, el Resultado Primario Corriente de las Empresas Públicas se espera mejore 0,3% del PIB hacia 2020. Por un lado, no se prevén aportes extraordinarios de UTE a Rentas Generales en la medida que el resultado esperado de la empresa supone que la demanda de eléctrica se abastece a su costo estructural, es decir, tomando en consideración crónicas hidrológicas medias[1]. Por otro lado, en función de la evolución prevista del precio internacional del crudo medido en pesos, se espera que ANCAP recomponga su resultado en términos caja hacia 2020, luego de que en los últimos dos años las tarifas de los combustibles han permanecido desalineadas respecto a los costos de producción. Asimismo, se espera que las Empresas Públicas continúen ganando eficiencia, entre otras cosas, a través de la reducción real de los gastos gestionables y la disminución de peso de las remuneraciones como consecuencia de llenado de sólo dos de cada tres vacantes generadas. Finalmente, se supone que en cada una de las Empresas Públicas las tarifas se ajustan de acuerdo a la evolución de sus costos.

En función de la evolución esperada de cada uno de los determinantes del gasto, los egresos primarios del Gobierno Central-BPS se ubicarían en 28,5%, aumentando 0,1% del PIB entre 2018 y 2020. Este comportamiento obedece fundamentalmente a la evolución esperada del componente endógeno, principalmente en pasividades que se espera aumenten 0,2% del PIB y que se verá compensado por la baja en términos del PIB de otros componentes del gasto.

La proyección de remuneraciones disminuye 0,1% del PIB hacia 2020. Dicha estimación incluye, para el año 2019, el impacto de las asignaciones incrementales para áreas prioritarias que se aprobaron en instancias presupuestales anteriores, mientras que para 2020, se ajustan únicamente por inflación pasada. Adicionalmente,

se supone el mantenimiento real de las remuneraciones del resto de las reparticiones del Estado.

En lo que refiere a los gastos de funcionamiento del Gobierno Central, se incorporan en la proyección los pagos por disponibilidad asociados a las obras de infraestructura realizadas a través de Participación Público- Privada, en tanto el resto de los gastos se estima se reduzcan en términos del PIB en tanto no se asigna gasto incremental en esta Rendición de Cuentas.

En cuanto a la evolución esperada del gasto endógeno, como fue mencionado anteriormente, se espera que las pasividades aumenten ligeramente en términos del PIB, en tanto las transferencias permanecerían estables. Cabe precisar que, desde octubre de 2018, se registra un incremento de las altas por jubilación como consecuencia de la entrada en vigencia del régimen de desafiliación del sistema mixto de los trabajadores que contaban con cincuenta o más años de edad al 1ro de abril de 2016 y dicho efecto cantidades se incorpora en la proyección actual.

En cuanto a las inversiones, los gastos de capital del Gobierno Central se proyectan de acuerdo a las asignaciones presupuestales correspondientes, mientras que en las de las Empresas Públicas se programan en línea con el plan de inversiones de cada una. Por otro lado, se espera que ANCAP recomponga sus existencias de crudo y derivados al cierre de 2019 y que las mismas permanezcan incambiadas en términos del PIB en 2020.

La partida de intereses del SPNF se espera crezca 0,1% del PIB, principalmente por los pagos del Gobierno Central que se proyectan crecientes en función la depreciación esperada de la moneda uruguaya, del mayor costo de financiamiento internacional y del incremento del stock de deuda. Este incremento será compensado parcialmente por el mayor cobro de intereses en el BSE asociado al aumento de títulos públicos en cartera por la paulatina maduración del pilar de capitalización individual del régimen mixto de seguridad social.

Finalmente, los resultados primarios del resto de los organismos que conforman el SPNF (Intendencias y Banco de Seguros del Estado) permanecerían prácticamente incambiados en el período de programación. En particular, el BSE que luego de mostrar un deterioro entre 2017 y 2018 fruto de la adecuación de sus pasivos a los nuevos parámetros que rigen la rama de vida previsional, mostraría un mejor resultado a partir del segundo semestre de 2019.

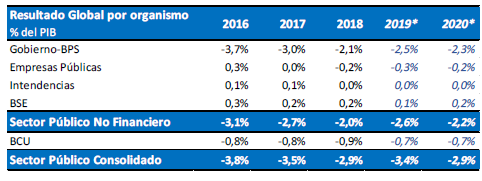

En lo que refiere al BCU, se espera que el resultado primario de la autoridad monetaria permanezca estable en término del PIB, en tanto se proyecta una disminución del pago de intereses en función de las menores tasas en pesos pagadas por las letras de regulación monetaria y de la mayor rentabilidad esperada por los activos de reserva. Considerando los elementos antes descriptos, el resultado fiscal global que se proyecta para cada organismo, es el siguiente.

[1] Cabe precisar que en 2018, UTE realizó una versión de resultados extraordinaria a Rentas Generales fruto de los resultados obtenidos en el 2017 y 2018. No obstante, es relevante tener presente que estas transferencias son neutras para el resultado del SPNF.