2.2. LA REGIÓN: ARGENTINA Y BRASIL

2.2.1 Argentina

En 2024 la economía argentina se contrajo 1,7%, explicado por la fuerte disminución de la inversión y del consumo, en un contexto donde se continuó avanzando en la corrección de desequilibrios macroeconómicos.

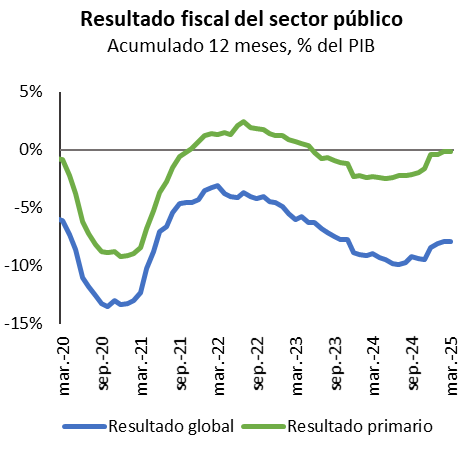

En concreto, en 2024 se realizó un ajuste fiscal que logró, por primera vez desde 2008, un superávit primario (1,8% del PIB) explicado por una baja del gasto público en términos reales por la aceleración de la inflación al inicio del período, la baja real de las pasividades, despidos de parte de la plantilla de funcionarios públicos (34.000 en un año), eliminación de subsidios al precio de los servicios públicos y cambios en la asignación de partidas hacia las provincias.

En el ámbito monetario, se registró una reducción del déficit parafiscal a partir de la eliminación del stock de pases pasivos en manos de los bancos, los cuales fueron cancelados y reemplazados por las Letras Fiscales de Regulación (LEFIS), emitidas por el Tesoro Nacional argentino.

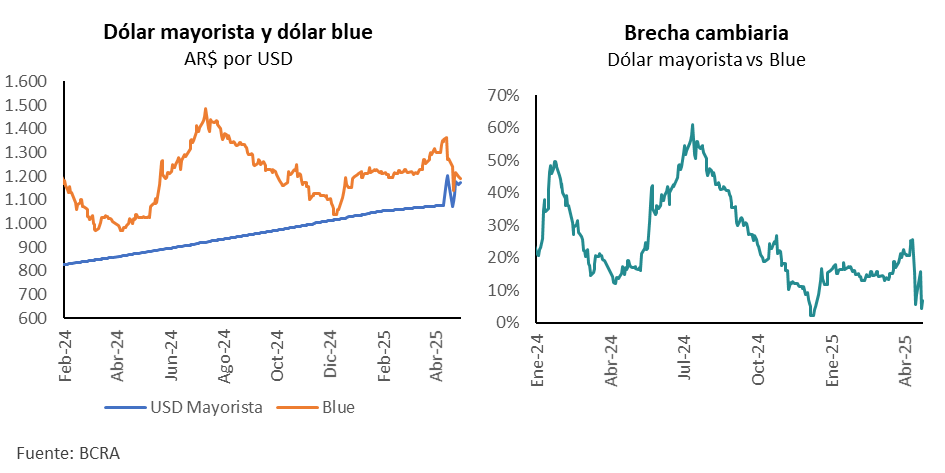

En materia cambiaria, el gobierno argentino adoptó a fines de 2023 un régimen de control de cambios, con un tipo de cambio oficial que seguía un ritmo devaluatorio preestablecido (Crawling Peg). Posteriormente, el 14 de abril de 2025 se instrumentó un nuevo esquema, basado en un régimen de flotación dentro de bandas, con liberalización del acceso al mercado cambiario. En los hechos, se trata de un régimen cambiario “a mitad de camino” entre un tipo de cambio fijo y uno de flotación libre, cuya característica central es la eliminación del cepo cambiario vigente desde octubre de 2011. Las bandas de flotación se establecieron inicialmente entre 1.000 y 1.400 pesos argentinos por dólar, pero que se va ensanchando con el transcurso del tiempo (el límite superior crece 1% mensual mientras que el inferior baja al mismo ritmo). Desde entonces, se ha producido una convergencia entre el dólar oficial y dólar blue, acercándose hacia el piso de la banda.

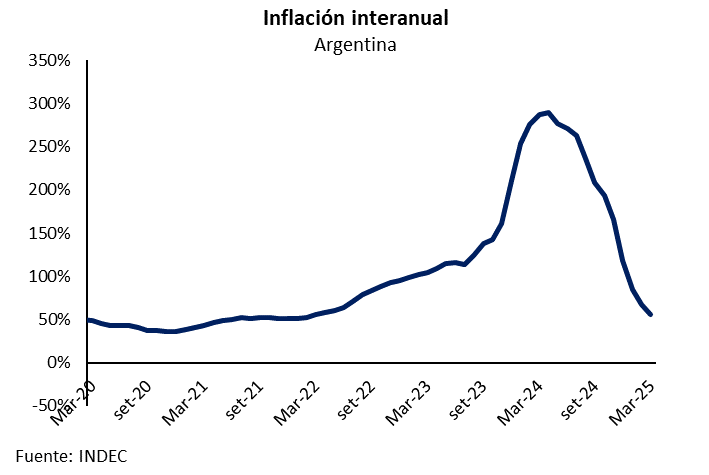

En materia inflacionaria, durante gran parte de 2023 y hasta principios de 2024, la economía argentina presentó tasas de inflación anuales que superaron los tres dígitos, alcanzando un pico de 289% en los doce meses cerrados en abril de 2024. Posteriormente, con el proceso de corrección de los desequilibrios macroeconómicos, la inflación continuó desacelerándose, se ubicó en 117% al cierre de 2024 y actualmente se sitúa en 47% en los doce meses cerrados a abril de 2025.

En cuanto al riesgo país, desde 2023 se viene registrando un paulatino descenso desde niveles que oscilaron los 3.000 puntos básicos (p.bs.) para ubicarse por debajo de los 1.000 p.bs. sobre fines de 2024.

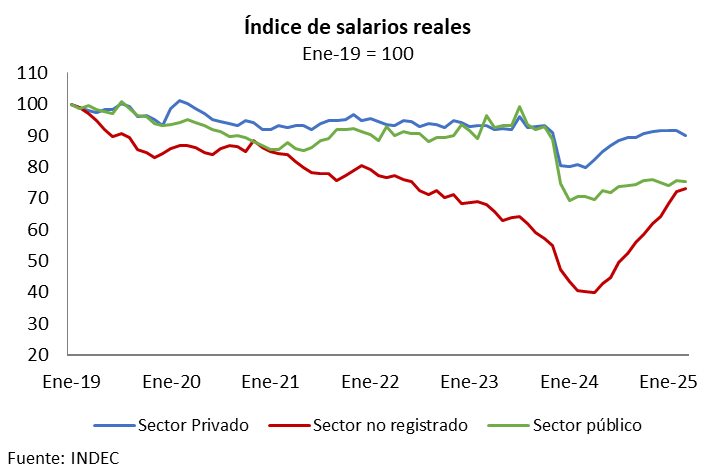

El programa de estabilización macroeconómica trajo consigo efectos sociales importantes, que se vieron reflejados en los registros de pobreza y en la contracción del salario real durante la primera mitad de 2024. La pobreza se ubicó en 38,1 % durante el segundo semestre de 2024, lo que representa una reducción de 3,6 p.p. respecto a igual semestre del año anterior, cuando alcanzaba el 41,7%. En cuanto a la evolución de los salarios reales, se observó una fuerte contracción del 19,2 % entre agosto de 2023 y abril de 2024. Las mayores caídas se dieron en el sector no registrado (-35,8%) y en el sector público (-25,5%), mientras que el sector privado mostró una reducción del 11,1 % en el mismo período. A partir de la segunda mitad de 2024, los salarios reales se recuperaron, en la medida que la inflación comenzó a desacelerarse, para cerrar el año con un aumento de 12,8% frente a 2023.

Adicionalmente, la actual administración ha llevado adelante una serie de reformas económicas e institucionales con el objetivo de promover la inversión, simplificar el aparato estatal, y mejorar las cuentas fiscales. Entre ellas, se destacan la reducción de aranceles a diversos productos, la ampliación de la cobertura de algunos programas sociales y la creación del Régimen de Incentivos a las Grandes Inversiones (RIGI). En paralelo, se implementaron cambios en la administración pública y el sistema normativo: reducción del número de ministerios, eliminación de organismos y secretarías, modificaciones al régimen de comercio exterior, y reformas en el mercado laboral, financiero e inmobiliario.

Para 2025, de acuerdo con el relevamiento de expectativas de los analistas publicado por el Banco Central se espera que la economía argentina crezca 5,1% y que la inflación continúe desacelerándose para ubicarse en 30,6% al cierre del año.

2.2.2 Brasil

En 2024 Brasil registró un crecimiento del PIB de 3,4%, el mayor desde 2021. Este desempeño fue impulsado principalmente por los sectores de servicios e industria, con aumentos del 3,7% y 3,3%, respectivamente, en comparación con 2023. Desde la perspectiva del gasto, el consumo de los hogares fue el principal motor de crecimiento en 2024, con una expansión de 4,8%.

En materia de mercado de trabajo, la tasa de desempleo promedio en 2024 (6,6%) fue la más baja registrada desde 2012. A su vez, el ingreso laboral creció 4,2% promedio en 2024 respecto a 2023 en términos reales (de acuerdo con el Instituto Brasileño de Geografía y Estadística).

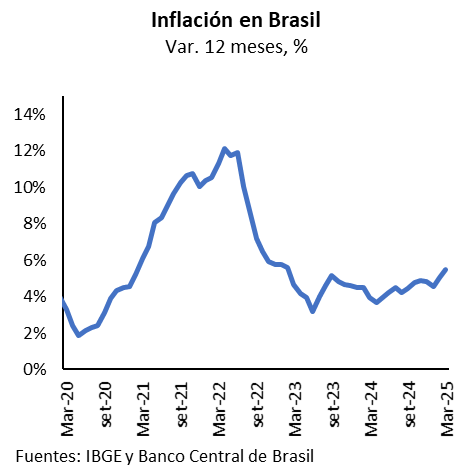

En 2024, la inflación en Brasil se ubicó en 4,8%, superando el límite superior de la meta de inflación, fijada en 3,0% con un margen de ±1,5%. Esto condujo al Comité de Política Monetaria del Banco Central de Brasil (BCB) a adoptar una postura contractiva, con seis subas consecutivas de la tasa de política monetaria desde setiembre de 2024, acumulando 425 puntos básicos a la fecha.

El resultado primario consolidado del sector público de Brasil fue de -0,4% del PIB en 2024, lo que representó una significativa mejora respecto al déficit de 2,3% del PIB registrado en 2023. Por su parte, el déficit general del sector público cerró en 8,5% del PIB en 2024, lo que refleja que los intereses de deuda ascendieron a 8,1% del PIB en ese año.

La deuda bruta del gobierno central se ubicó en 76,5% del PIB al cierre de 2024, mientras que la deuda neta del sector público fue de 63,4% del PIB. En diciembre de 2024 la Cámara de Diputados aprobó una reforma tributaria que propone la creación de tres impuestos, a nivel federal, regional y municipal, aplicados al consumo, que sustituyeron a los cinco que había hasta entonces. También estableció una política impositiva específica para un conjunto de productos perjudiciales para la salud (como son las bebidas azucaradas y las bebidas alcohólicas), que pasaron a gravarse a una tasa más alta.

En cuanto al sector externo, Brasil registró un déficit de cuenta corriente de 56.000 millones de dólares (equivalente al 2,5% del PIB), frente a un saldo deficitario de 24.500 millones de dólares en 2023 (1,1% del PIB).

El gobierno prevé un crecimiento de la economía para 2025 de 2,4%, impulsado por la producción agropecuaria, mientras que el FMI estima una expansión del 2,0% tanto para 2025 como para 2026.