5.1. EVOLUCIÓN DE LA GESTIÓN PRESUPUESTAL 2020-2024

5.1.1. Evolución de los recursos presupuestales

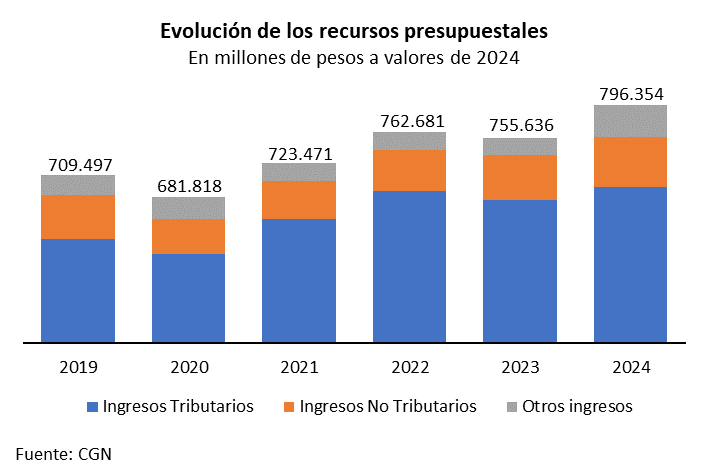

Durante el período 2020-2024, los recursos presupuestales registraron un incremento real del 12,2%, alcanzando el 24% del PIB, lo que representa un aumento de 2 p.p. en comparación con 2019. Este crecimiento estuvo impulsado principalmente por los ingresos tributarios, que explican el 74% de la variación observada.

Hay que tener en cuenta que los recursos presupuestales consideran la recaudación bruta de DGI, mientras que a efectos del resultado fiscal se toman los recursos según el criterio en base caja y, por tanto, la recaudación neta de DGI, es decir, la recaudación bruta descontada de los pagos realizados con certificados de crédito.

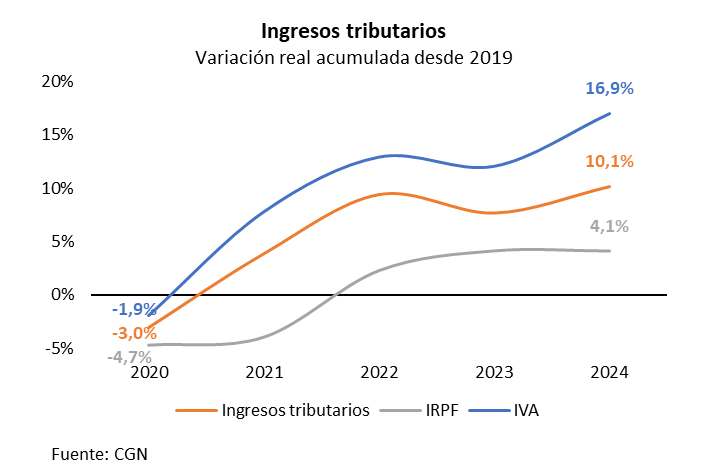

Si bien en el año 2020 los ingresos tributarios registraron una caída de 3,0% real respecto a 2019, en los años posteriores experimentaron un aumento importante, terminando con un crecimiento del 10,1% real para el período 2020-2024. El mayor incremento se origina en los impuestos indirectos, seguido por las tasas y por último los impuestos directos.

Dentro de los impuestos directos, el IRPF, que es el impuesto con mayor participación en el total de impuestos directos, se ha mantenido prácticamente estable en términos reales en los últimos dos años, luego de una recuperación en 2022, como consecuencia del aumento de la tasa de empleo.

En cuanto a los impuestos indirectos, estos mantienen una tendencia similar a la de los ingresos tributarios con una mejoría en el último año. Para el período de referencia, el IVA presenta un aumento de 16,9% en términos reales (frente a un crecimiento del PIB de 6,5% real), mientras que los impuestos sobre las importaciones crecieron un 8,0%.

Los ingresos por transferencias, que básicamente corresponden a los aportes de las empresas públicas, aumentaron en forma significativa, con un incremento acumulado del 55,6%. Si bien durante los primeros cuatro años, los ingresos por este concepto se mantuvieron relativamente estables, experimentaron un aumento sustancial en el último año, debido al incremento en las transferencias de BROU y UTE a Rentas Generales.

5.1.2. Evolución del gasto presupuestal

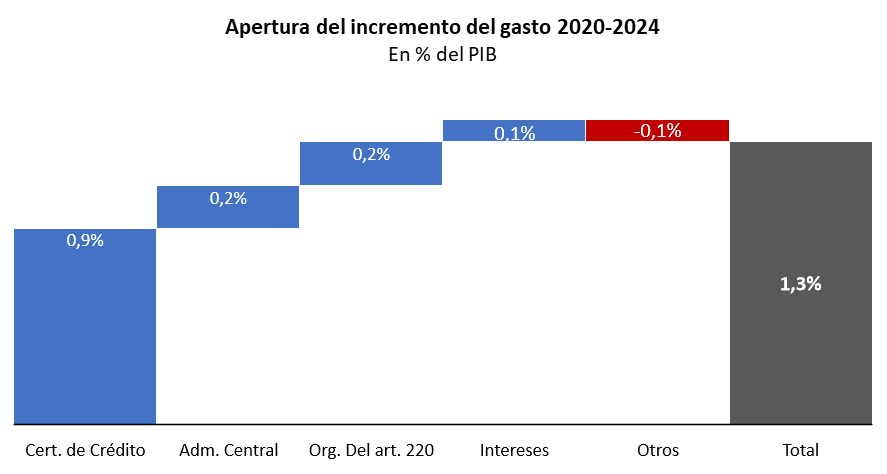

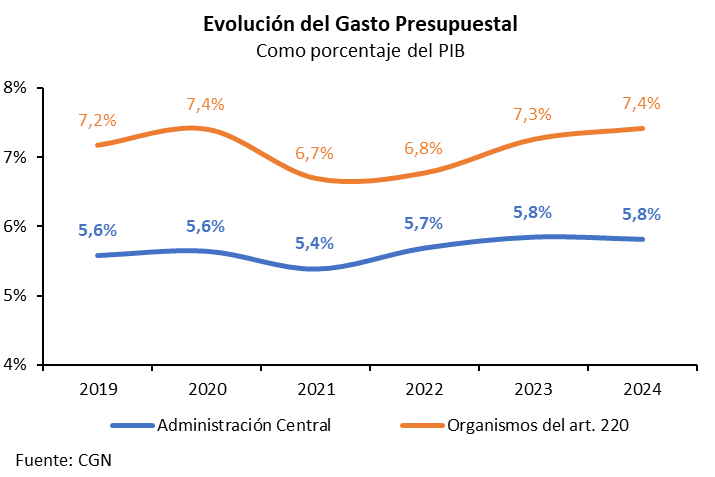

El gasto presupuestal se situó en torno al 28% PIB en 2024, lo que significa 1,3 p.p. más que el nivel de 2019. De este aumento, 0,9 p.p. se explica por el incremento de los Certificados de Crédito emitidos por la DGI, 0,2 p.p. por el mayor gasto de la Administración Central y 0,2 p.p. por el gasto de los Organismos del art. 220 de la Constitución.

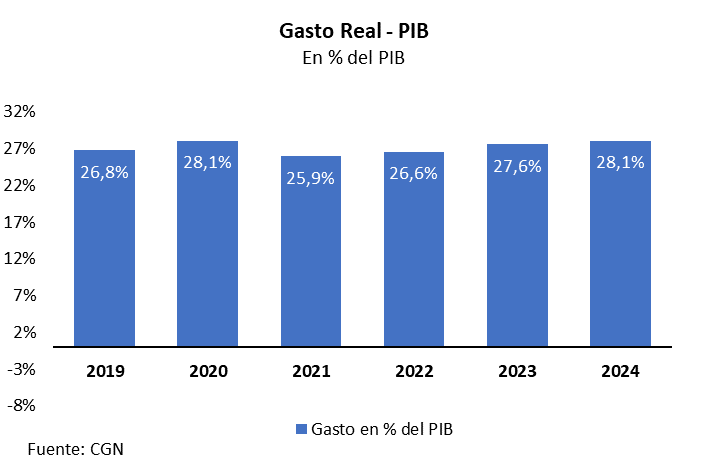

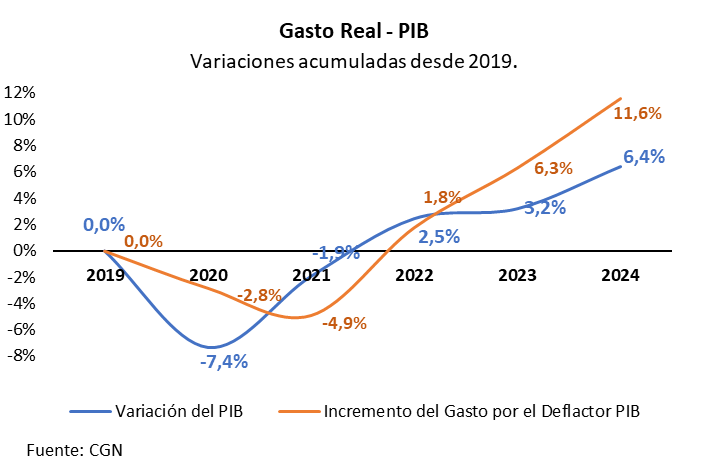

El gasto presupuestal creció 8,6% en términos reales en el período 2020-2024, acompañando el crecimiento del PIB (6,5%). Sin embargo, si consideramos la evolución del gasto presupuestal ajustado por el deflactor del PIB, en lugar del IPC, el mismo se incrementó un 11,5%.

Debido al ajuste fiscal implementado en los dos primeros años de la administración anterior, al año 2021, el gasto presupuestal se redujo en términos del PIB en casi un punto porcentual. Adicionalmente, la disminución real de los salarios, tanto públicos como privados, tuvo un impacto directo en la moderación de los ajustes en las pasividades.

Cabe recordar que las medidas de apoyo a la pandemia, que contribuyeron a mitigar la caída del gasto público, se canalizaron a través del Fondo Solidario COVID-19, que se definió como una fuente de financiamiento no presupuestal, y por tanto no forma parte del presupuesto público, y no se refleja en el análisis realizado, ni en las gráficas que se presentan a continuación.

A partir de 2022, el gasto público, medido como proporción del PIB, retoma una trayectoria ascendente, alcanzando niveles similares a los del inicio del período de gobierno de la administración anterior. Ello da cuenta del carácter transitorio del ajuste fiscal implementado.

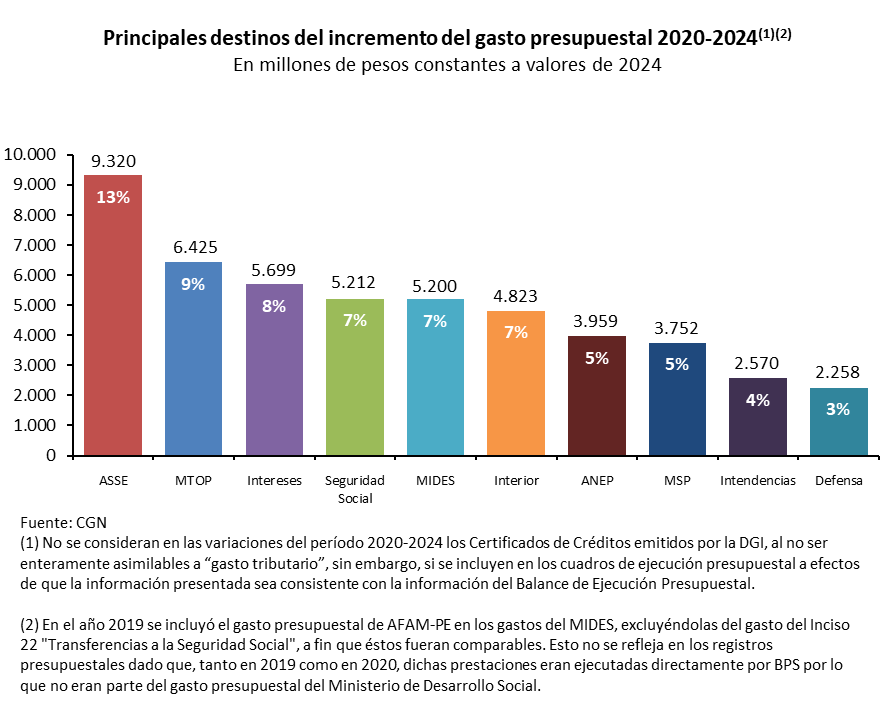

Los principales destinos del gasto incremental, en términos reales, sin considerar los Certificados de Créditos, corresponden a ASSE, MTOP, el pago de intereses de la Deuda Pública, las transferencias a la Seguridad Social, el Ministerio de Desarrollo Social y el Ministerio del Interior.

El gasto endógeno, que incluye los intereses, las transferencias a la Seguridad Social y la asistencia financiera al FONASA entre otros, se mantuvo relativamente estable en términos del producto en el año 2024 respecto a 2019.

El gasto de la Administración Central se incrementó un 8,1% en términos reales en el período, manteniéndose sin cambios significativos en términos del PIB y mostrando una evolución en línea con la tendencia observada en el gasto presupuestal a nivel agregado.

Los primeros años del período analizado se caracterizaron por una fuerte contracción del gasto público, alcanzando una reducción del 6% en términos reales respecto de 2019. A partir de 2022, se observa un proceso de recuperación del gasto, culminando en un nivel de 5,8% en términos del producto, similar al de 2019 (5,6%).

La contracción del gasto responde principalmente a dos factores: en primer lugar, la aplicación del Decreto 90/020, que estableció restricciones a la ejecución presupuestal en gastos de funcionamiento e inversiones y, en segundo lugar, a la política de ajuste salarial implementada al principio del período de gobierno anterior. Dicho decreto, además, limitó a un tercio la provisión de las vacantes generadas a partir de 2020 e impidió la cobertura de vacantes generadas en años previos. En línea con este enfoque, el Decreto N° 310/021 mantuvo estos criterios respecto a la gestión de recursos humanos, condicionando cualquier ajuste a la implementación efectiva de las reestructuras organizativas y de puestos de trabajo.

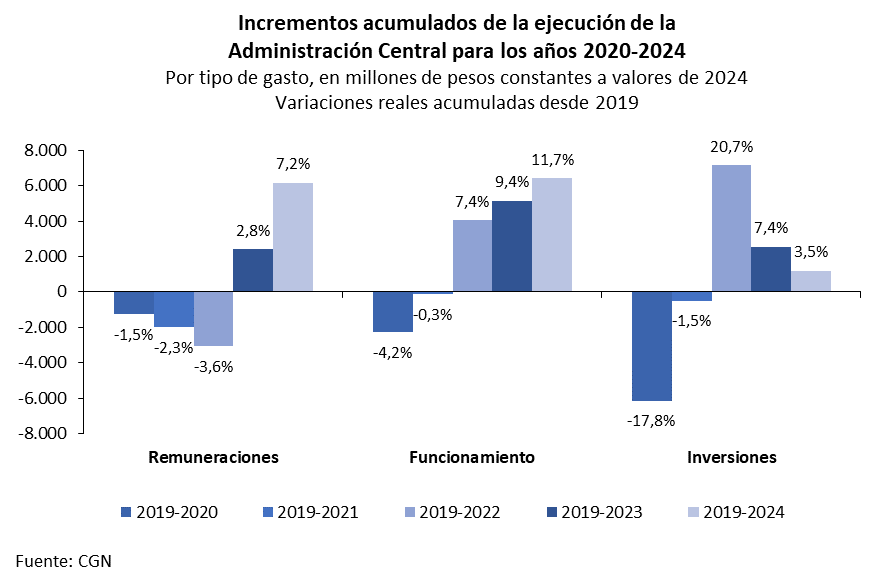

En 2022, la masa salarial registró una reducción del 4% en términos reales con respecto a 2019, reflejando tanto las restricciones en el ingreso de personal como la aplicación de ajustes salariales por debajo de la inflación anual. A partir de 2023, se observó un proceso de aumento de la masa salarial, culminando en 2024 con un incremento del 7% en comparación con 2019.

El aumento de los últimos años se explica por dos motivos. Por un lado, el Ministerio de Defensa Nacional y el Ministerio del Interior, recibieron asignaciones presupuestales adicionales y, además, porque el personal militar y policial no se encontraba alcanzado por las limitaciones del Decreto 310/021 en cuanto a la provisión de sus vacantes.

Adicionalmente, durante el último año, se incorporaron en cargos presupuestados personas que anteriormente se encontraban contratadas bajo diversas modalidades, tales como contratos financiados mediante préstamos internacionales, convenios con Organizaciones de la Sociedad Civil (OSC) o contratos gestionados a través de la Corporación Nacional para el Desarrollo (CND), entre otras. Estas contrataciones se reflejaban anteriormente como gastos de funcionamiento y no como remuneraciones. Mediante este mecanismo, aproximadamente 1.000 personas fueron integradas a la plantilla permanente de la Administración Central (de un total de 17.000), algunas con varios años previos de vinculación bajo dichas modalidades contractuales, mientras que otras contaban con una antigüedad de apenas un año. Estas incorporaciones en cargos presupuestados, muchas veces con salarios altos, generaron distorsiones en las escalas salariales, y rigideces para la gestión. Por último, es necesario subrayar que a la fecha subsiste una multiplicidad de personas contratadas a través de diferentes tipos de vínculos.

Los gastos de funcionamiento se redujeron en forma significativa en 2020, alcanzando una contracción del 4,2% en términos reales. Posteriormente, retomaron una trayectoria ascendente, cerrando el período con un aumento del 11,7% respecto a 2019. Este incremento responde principalmente a gastos vinculados a las prestaciones de AFAM-PE, a gastos en Primera Infancia y otras medidas de inclusión social brindadas por el MIDES, así como a la cuota parte correspondiente a gastos de funcionamiento de los proyectos de Participación Público-Privada (PPP), y a acciones de amparo para el acceso a medicamentos y prestaciones no incluidas en el Plan de Atención a la Salud (PIAS).

Las inversiones desempeñaron un papel clave, tanto en el ajuste inicial, como en la posterior recuperación de los egresos públicos. En 2020, la inversión se redujo un 18% en términos reales como resultado del tope de ejecución establecido por el Decreto 90/020. No obstante, en 2022 se observó un aumento significativo impulsado por las inversiones del Ministerio de Defensa Nacional, MTOP y MVOT. Para 2024, el nivel de inversión se ubicó en valores similares a los de 2019, con un incremento real del 3% acumulado, principalmente por los gastos asociados a la cuota parte de inversiones de las obligaciones por los proyectos de PPP.

El gasto de la Administración Central representó un 20% del total del aumento del gasto del período 2020-2024 y, consistentemente con lo explicado con anterioridad, se destinó, principalmente, al MTOP, MIDES, Ministerio del Interior, Ministerio de Salud Pública y Ministerio de Defensa Nacional.

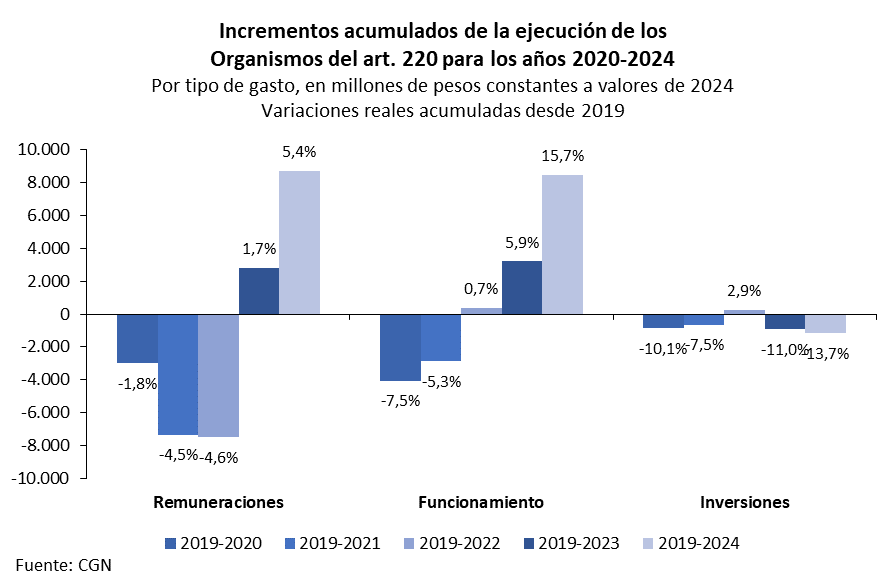

Por otra parte, el gasto de los Organismos del artículo 220 de la Constitución tuvieron una evolución similar a la Administración Central, cayendo fuertemente al principio del período, y terminando 2024 con un incremento del 7,1% en términos reales respecto a 2019.

En términos de PIB, se registró una contracción en 2021, atribuible principalmente a la política de ajuste salarial, considerando la alta proporción del gasto en recursos humanos en los Incisos afectados. Hay que tener en cuenta que los organismos del artículo 220 de la Constitución no tuvieron limitaciones para la provisión de vacantes, como sí tuvo la Administración Central.

Posteriormente, en la segunda mitad del período, se evidenció un incremento considerable de los gastos presupuestales, terminando 2024 con un nivel de gasto de 7,4% en términos del PIB, algo por encima del nivel de 2019 (7,2%). A ello contribuyó el incremento del gasto de ASSE, que parece deberse en parte a que los gastos originalmente previstos para la atención de la pandemia (financiados a través del Fondo Solidario COVID-19 y, por tanto, no incluidos en la información presupuestal), terminaron siendo permanentes, consolidándose como gastos estructurales.

Durante los primeros tres años del período 2020-2024, las remuneraciones registraron una contracción como resultado de la política de ajuste salarial implementada. No obstante, en los dos últimos años se observa un proceso de recuperación, reflejado en un aumento de la masa salarial del orden del 5% en 2024 con respecto a los niveles de 2019.

Esto último se explica además por los aumentos específicos otorgados a los organismos de la educación, ANEP, UDELAR y UTEC, que percibieron aumentos del orden del 0,8% y 1% en el año 2023 y 2024 respectivamente, representando estos organismos el 67% del total del gasto salarial.

Los gastos de funcionamiento se redujeron durante los dos primeros años del período analizado, incrementándose en la segunda mitad del período. De acuerdo con lo que se acaba de mencionar, ese incremento se explica en un 66% por mayores erogaciones en ASSE, debido en parte a la consolidación del nivel de gasto previsto como transitorio en el marco de la pandemia. Otro 28% es explicado por los mayores gastos de INAU en CAIF y Primera Infancia.

Por su parte, las inversiones, si bien mantuvieron la misma tendencia que los restantes componentes del gasto, tienen una incidencia mucho menor. Todos los organismos, a excepción de la ANEP, redujeron sus inversiones en términos constantes con respecto a 2019.

El gasto de los Organismos del artículo 220 de la Constitución representó un 22% del total del incremento del gasto 2020-2024, destacando por su incidencia ASSE, ANEP, INAU y UDELAR.

5.1.3 Egresos en base caja y su vínculo con el gasto presupuestal

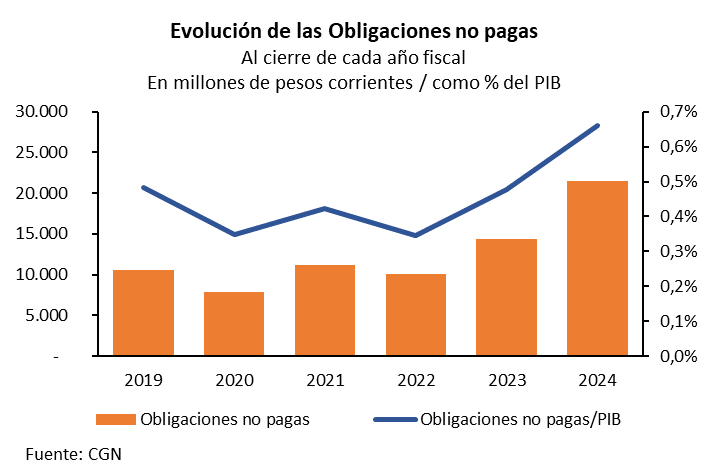

Durante el período 2020-2024, los egresos del Gobierno Central, medidos según el criterio en base caja, se incrementaron un 4% en términos reales, mientras que el gasto presupuestal mostró un crecimiento de 8,6%. Esto pone de manifiesto que el aumento en la ejecución del gasto, al cierre de 2024, aún no se había reflejado enteramente en el resultado fiscal, dado que los montos ejecutados no habían sido efectivamente pagados. En consecuencia, se generó un aumento en las obligaciones no pagas, postergando el impacto fiscal para ejercicios futuros.

Es esencial destacar que las metas fiscales se establecen y se miden conforme al criterio en base caja, que determina el marco de referencia para la gestión y planificación de las finanzas públicas. Si bien los enfoques de caja y presupuestal pueden ser conciliados, representan conceptos diferentes dentro del proceso presupuestario. Cada uno responde a distintas fases de la ejecución presupuestal, emplea metodologías específicas para la exposición de egresos, y presenta divergencias en cuanto a cobertura y alcance.

En términos generales, la evolución de la ejecución presupuestal y los egresos de caja tienden a mostrar una trayectoria convergente. Sin embargo, al examinar los datos anuales, pueden producirse desfasajes temporales entre la imputación presupuestaria y el desembolso efectivo de las obligaciones.

En este sentido, en 2024 las obligaciones intervenidas, pero no pagadas, aumentaron de forma significativa, alcanzando un 0,7% del PIB en 2024, en tanto se habían mantenido en torno al 0,4% del PIB durante los años previos. Las obligaciones no pagas al 31 de diciembre de 2024 corresponden a la ejecución obligada e intervenida de los gastos de funcionamiento e inversiones que no se pagaron a esa fecha. Lo anterior incluye todas las fuentes de financiamiento[1] y todos los incisos de la Administración Central, los Organismos del art. 220, el Inciso 21 “Subsidios y subvenciones”, el Inciso 24 “Diversos créditos” y el Poder Legislativo.

Además, según se señaló, se debe tener presente que hay gastos de 2024 que al cierre del año no habían sido intervenidos y, por tanto, no están incluidos en las obligaciones consideradas en estos cálculos. Asimismo, se pospuso la registración presupuestaria de algunos gastos del año 2024, que debieron imputarse posteriormente, con cargo a los créditos de 2025. Todo esto representa alrededor de 0,2% del PIB adicional[2].

[1] Se excluyen las fuentes: 1.7 “Transferencias internas recibidas” corresponde a gastos transferidos entre incisos que no constituyen registro fiscal y la fuente 1.8 “Fondos de Terceros declarados por ley” se registran como fondos de terceros, bajo la línea.

[2] No incluye los montos relacionados con el diferendo por el Ferrocarril Central que se arrastra desde 2023.