5.2. ANÁLISIS PRESUPUESTAL DEL AÑO 2024

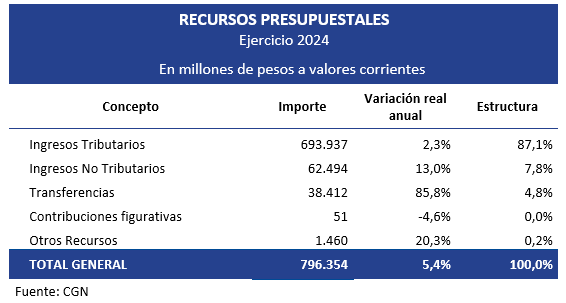

Los recursos presupuestales para el ejercicio 2024 totalizaron 796.354 millones de pesos, lo que equivale a un 24% del PIB. Respecto al año anterior, los mismos aumentaron en términos reales un 5,4%.

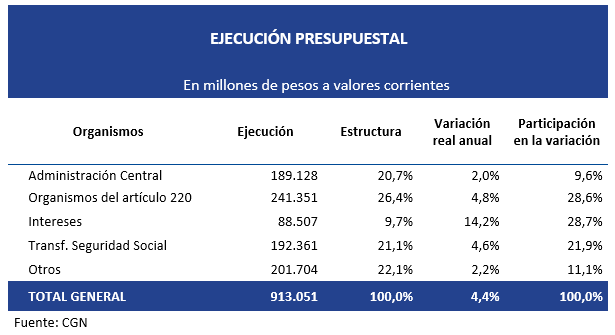

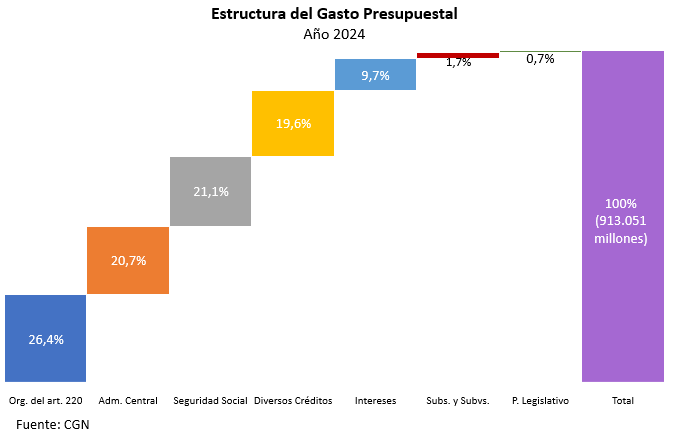

Por su parte, el gasto presupuestal en 2024 ascendió a 913.051 millones de pesos, lo que significó un crecimiento de un 4,4% en términos reales respecto al año anterior.

5.2.1 Recursos presupuestales[1]

En 2024, los recursos presupuestales aumentaron en 40.719 millones de pesos en términos reales respecto a 2023. De ese incremento, el 79% se destinó a Rentas Generales, mientras que el 21 % restante se distribuyó entre Fondos de Libre Disponibilidad, el Fondo Nacional de Vivienda y otros destinos.

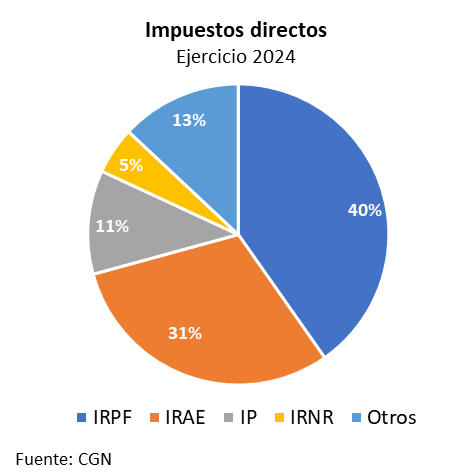

Los ingresos tributarios, que constituyen la principal fuente de recursos y representan el 87 % del total, aumentaron un 2,3 % en términos reales respecto al año anterior. Se dividen en tres categorías: impuestos directos (39 %), impuestos indirectos (58 %) y tasas (2 %).

Por segundo año consecutivo, en 2024 los impuestos directos registraron una caída en términos reales. Esta disminución se explica principalmente por una caída en términos reales de la recaudación del IRAE, que se redujo 3.269 millones de pesos.

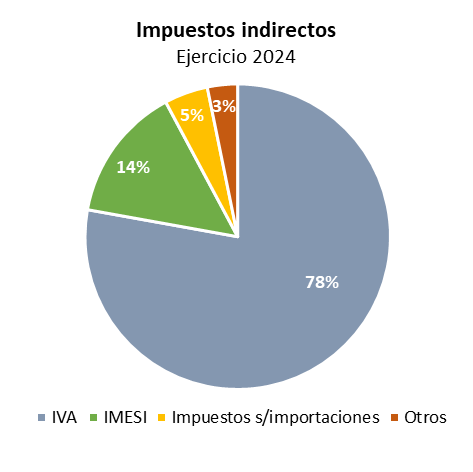

Los impuestos indirectos, que representan el 58% de los ingresos tributarios, registraron en 2024 un crecimiento real de 4,4%, revirtiendo la caída observada en 2023. Las principales categorías mostraron incrementos, destacándose la recuperación del IVA, que aumentó en términos reales en 13.251 millones de pesos. Por su parte, el IMESI y los impuestos a las importaciones crecieron en términos reales un 2,5% y 9,6%, respectivamente.

Los ingresos no tributarios crecieron 13% en términos reales respecto a 2023, alcanzando un total de 62.494 millones de pesos en 2024. Dentro de este grupo, se destaca el incremento asociado a los ingresos por la asignación de bandas del espectro radioeléctrico. El 75 % de los ingresos no tributarios proviene de la venta de bienes y servicios, entre los cuales sobresalen los ingresos por las cápitas de ASSE, que registraron un aumento real de 3% en el año.

Por último, los ingresos clasificados como transferencias, que representan un 4,8% del total de los recursos presupuestales, crecieron un 86% en términos reales respecto a 2023. Este incremento se explica principalmente por las mayores transferencias del BROU y de UTE.

5.2.2 Gastos presupuestales

En 2024 el presupuesto total ejecutado ascendió a 913.051 millones de pesos, lo que implicó un crecimiento del gasto de 4,4% en términos reales respecto a 2023. El nivel de ejecución alcanzó un 96% de los créditos asignados, manteniéndose estable en relación con el año anterior.

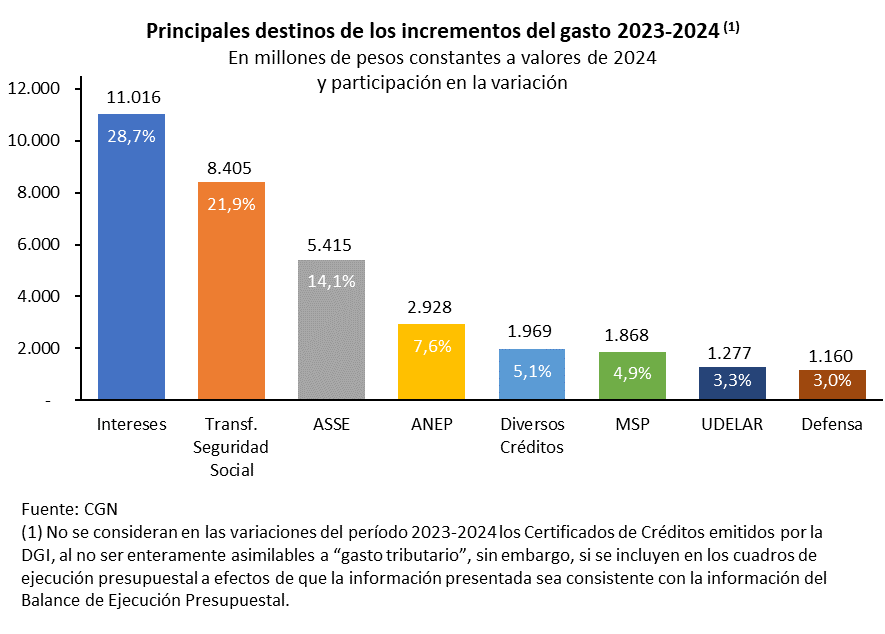

Los gastos con menor grado de discrecionalidad en el corto plazo explicaron un 54% del incremento total en 2024. Dentro de este grupo, los intereses de la deuda pública aumentaron 14,2% en términos reales, constituyéndose en el principal destino del aumento del año. Las transferencias a la seguridad social crecieron 4,6%, mientras que la asistencia financiera al FONASA se redujo 3,2% en términos reales respecto a 2023. Por su parte, los Certificados de Crédito registraron un aumento real de 2,1%, representando un 6% del incremento total.

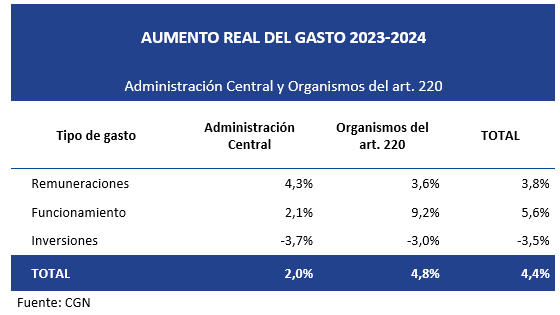

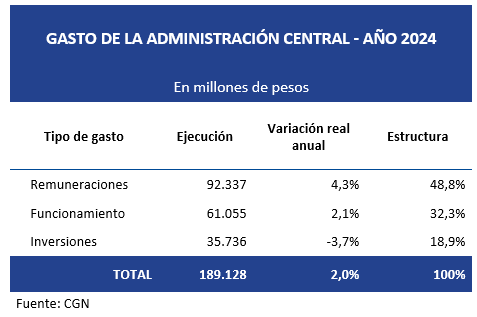

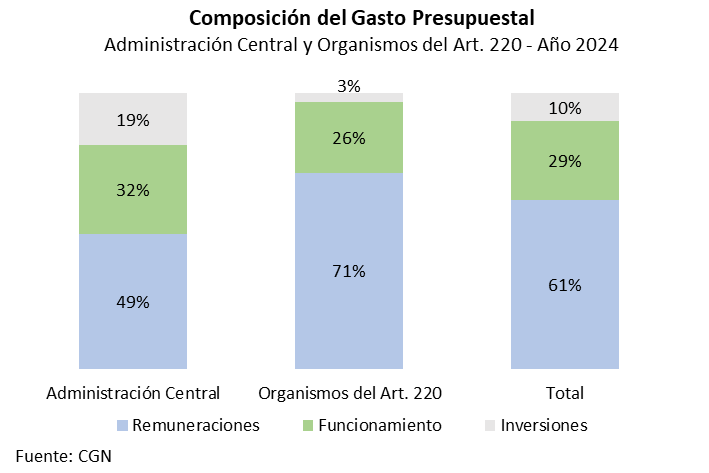

Los gastos de la Administración Central aumentaron 2% en términos reales respecto a 2023. Mientras que las remuneraciones y los gastos de funcionamiento se incrementaron, las inversiones registraron una caída en términos reales.

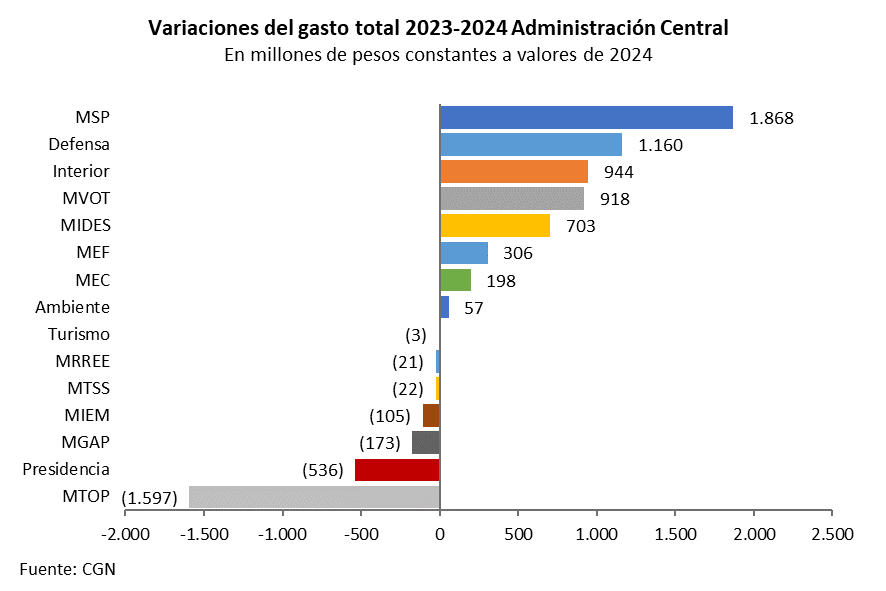

Las remuneraciones crecieron 4,3% en 2024. Los principales incrementos corresponden al Ministerio de Ambiente (36,3%), el MTOP (11,8%), MGAP (11,6%), MSP (10,5%) y MVOT (10,1%). Este incremento se explica fundamentalmente a la incorporación en cargos presupuestados de personal que se encontraba vinculados a través de otras modalidades contractuales que se imputaban como gastos de funcionamiento, lo cual se efectivizó durante 2024 y superó las 1.000 presupuestaciones.

Por otra parte, el Ministerio de Interior y el Ministerio de Defensa Nacional explican el 60,7% del incremento de gasto, con aumentos reales de 4,4% y 3,2% respectivamente. Cabe señalar que en ambos casos los escalafones policial y militar se encuentran exceptuados de las restricciones establecidas en el Decreto N.º 310/021, que regula la provisión de vacantes en la Administración Central.

Los gastos de funcionamiento crecieron 2,1% en términos reales, impulsados principalmente por las acciones de amparo para el acceso a medicamentos y prestaciones no incluidas en el Plan Integral de Atención en Salud (PIAS), que implicó erogaciones incrementales del MSP por 1.700 millones de pesos.

Las inversiones disminuyeron 3,7% en términos reales. En reducción de las inversiones se destaca la disminución de las inversiones del MTOP registradas en 2024, que verificaron una contracción real de 9,6% en términos reales. Ello se debe a que no se imputaron presupuestalmente compromisos con la CVU correspondientes a 2024, que fueron registrados con cargo a crédito de 2025. Por el contrario, el Ministerio de Vivienda y Ordenamiento Territorial incrementó sus inversiones 7,4% respecto a 2023, lo que representa un aumento de 917 millones de pesos en términos constantes.

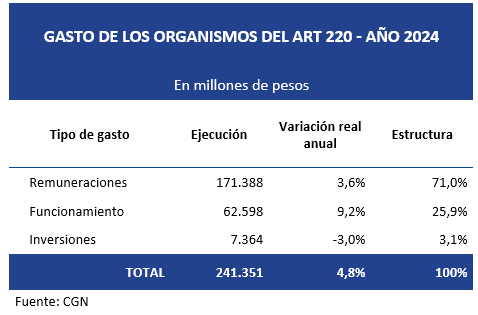

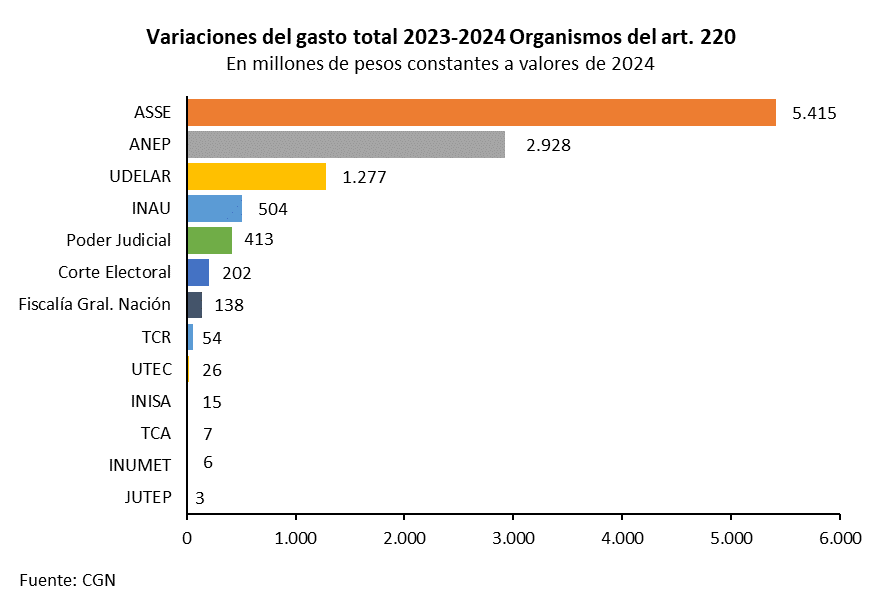

En lo que refiere a los Organismos del artículo 220 de la Constitución, el crecimiento del gasto total fue de 4,8% en términos en 2024.

Este aumento se explica fundamentalmente por el incremento de 9,2% en términos reales de gastos de funcionamiento. ASSE concentró un 78% de este crecimiento, seguido por INAU (11%) y ANEP (5%). En ASSE el incremento ascendió a 4.114 millones en pesos constantes, concentrado principalmente en gastos asociados a servicios médicos, traslados en el país y transferencias a la Comisión de Apoyo, con aumentos reales de 72%, 37% y 12% respectivamente.

Cabe reiterar que no todos estos incrementos de gasto presupuestal tuvieron su contraparte fiscal en el mismo año, en la medida que existieron postergaciones en los pagos de las obligaciones contraídas durante el ejercicio 2024, que se efectivizaron en términos fiscales en el ejercicio 2025. En este sentido, mientras el gasto presupuestal de ASSE creció 14,9% en términos reales respecto al año anterior, el crecimiento en términos de caja fue de 3,0% en el mismo período.

Las remuneraciones se incrementaron un 3,6% en términos reales respecto al año anterior, impulsadas fundamentalmente al ajuste salarial diferencial para los organismos de la educación, que recibieron un incremento adicional de 1% sobre el aumento general.

Las inversiones de los Organismos del artículo 220 disminuyeron 3% real respecto a 2023, debido principalmente a variaciones en las inversiones de ANEP, UTEC y INAU. En particular, la transferencia al Fondo de Infraestructura Educativa de la ANEP se redujo 26,1% en términos reales. Esta disminución se vio parcialmente compensada por el aumento en las inversiones de la UDELAR, que crecieron 410 millones de pesos constantes en con respecto a la ejecución del año 2023.

Los gastos del Inciso 21 “Subsidios y Subvenciones” e Inciso 24 “Diversos Créditos”[2] aumentaron, en conjunto, un 5,8% en términos reales respecto al 2023, sin considerar la asistencia financiera al FONASA y los Certificados de Crédito emitidos por la DGI. Este incremento se debe principalmente a las erogaciones por los aportes a los partidos políticos por las elecciones, las transferencias al Fideicomiso de Integración Social y Urbana (FISU), la ayuda por inundaciones a través del proyecto de reconstrucción de caminería departamental como transferencia a los Gobiernos Departamentales, el aporte de rentas generales al Fondo Infancia, al Fondo de Garantía de las instituciones de asistencia médica colectiva y al Fondo de insolvencia para Casa de Galicia.

5.2.2.1. Estructura del gasto

En el ejercicio 2024, los Incisos de la Administración Central mantuvieron su participación en el gasto total, mientras que los Organismos comprendidos en el artículo 220 de la Constitución registraron un incremento del 0,8%. En términos de ejecución de los créditos presupuestales, los Organismos del artículo 220 alcanzaron el 26,4% del gasto global, en tanto que la Administración Central representó el 20,7%.

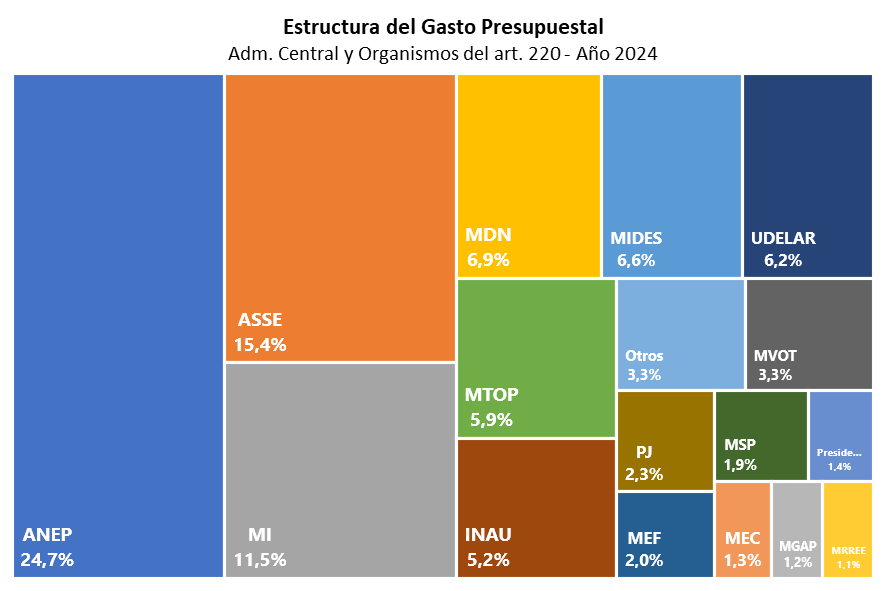

Desde una perspectiva institucional, el destino de los recursos se concentró principalmente en los sectores de educación, salud y seguridad. Más del 30% de los gastos se destinaron a los Incisos vinculados a la educación (ANEP, UDELAR y UTEC), 15% a ASSE y 11% al Ministerio del Interior.

Dado el carácter intensivo en recursos humanos de estas áreas, las erogaciones en remuneraciones representaron más de la mitad del gasto agregado de la Administración Central y los Organismos del artículo 220. En particular, el 34% del total de remuneraciones correspondió a ANEP, el 13% a ASSE, el 15% al Ministerio del Interior y el 9% al Ministerio de Defensa.

[1] Si bien los recursos presupuestales registran la recaudación bruta de DGI, los recursos considerados fiscalmente, al medirse por criterio de base caja, toman la recaudación neta de DGI, es decir la recaudación bruta descontada de los pagos realizados con certificados de crédito.

[2] Este inciso comprende las erogaciones que, por su naturaleza, constituyen gastos generales del Estado y por tanto no corresponde imputarlas a la actividad operativa de ningún Inciso en particular.