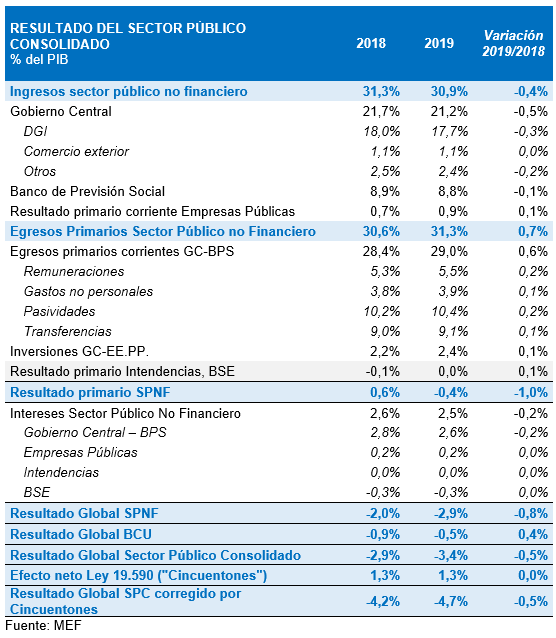

Desempeño Fiscal

Resultado fiscal 2019

La trayectoria fiscal de 2019 comparte la tendencia general de un desmejoramiento progresivo exhibido a lo largo de todo el quinquenio anterior. En una visión de más largo plazo puede apreciarse que desde el equilibrio fiscal alcanzado en 2007, el resultado fiscal de nuestro país mostró un deterioro importante que culmina en 2019 con el peor resultado fiscal en tres décadas.[1]

El resultado fiscal observado del sector público consolidado cerró el año 2019 en -3,4% del PIB, lo que implica un deterioro de 0,5% del PIB respecto a 2018. Debe tenerse en cuenta que dicho resultado incluye el efecto neto del ingreso de los fondos del Fideicomiso de la Seguridad Social (FSS)[2], estimado en 1,3% del PIB. Sin considerar estos ingresos, el resultado global del sector público consolidado se ubicaría en -4,7% del PIB, lo cual implica también un deterioro de 0,5% del PIB respecto a 2018. Dichos guarismos, en adición, incluyen una ganancia contable extraordinaria de 0,3% del PIB, producto del canje de deuda realizado en octubre de 2019 y una reducción de en las existencias de petróleo y derivados de 0,1% del PIB, por lo que, descontando dichos efectos, así como los ingresos del FSS, el déficit global se situaría en 5,1% del PIB.

El resultado fiscal del sector público no financiero se ubicó en -2,9% del PIB, que corregido por el efecto del ingreso de los fondos del FSS representa un déficit de 4,1% del PIB.

El resultado primario del sector público consolidado cerró el año en -0,5% del PIB, esto es 1,0% del PIB inferior al año previo. El resultado primario del GC-BPS se ubicó en -0,4% del PIB, considerando los ingresos al FSS. Las Empresas Públicas tuvieron un resultado primario equilibrado (las inversiones se ubicaron en niveles similares al resultado primario corriente), mientras que el BSE tuvo un superávit primario equivalente a 0,1% del PIB. En tanto, el resultado primario de las intendencias y del BCU fue deficitario en 0,1% del PIB. Por otro lado, los intereses del sector público no financiero se redujeron 0,2% del PIB respecto del año anterior, ubicándose en 2,5% en términos del PIB. Ello incluye el 0,3% del PBI, producto de la ganancia obtenida a través del canje de deuda. Por tanto, descontando este efecto, los intereses de deuda del SPNF se habrían deteriorado en 0,1% del PBI. Los intereses pagados por el BCU se redujeron 0,3% del PIB en un contexto de menor stock de LRM.

El gasto primario del Gobierno Central – BPS aumentó 0,6% del PIB respecto a 2018. Dicho incremento se debió principalmente a un mayor gasto discrecional (0,4% del PIB), asociado a remuneraciones (+0,2% del PIB), gastos no personales (+0,1% del PIB) y transferencias (+0,1% del PIB). Las inversiones se mantuvieron constantes en relación al PIB dado que el aumento exhibido por la formación bruta de capital del MTOP (+0,1% del PIB) fue compensado por menores niveles en el resto de los incisos. Por su parte, el gasto endógeno mostró un aumento de 0,2% del PIB, principalmente por la trayectoria mostrada por las pasividades.

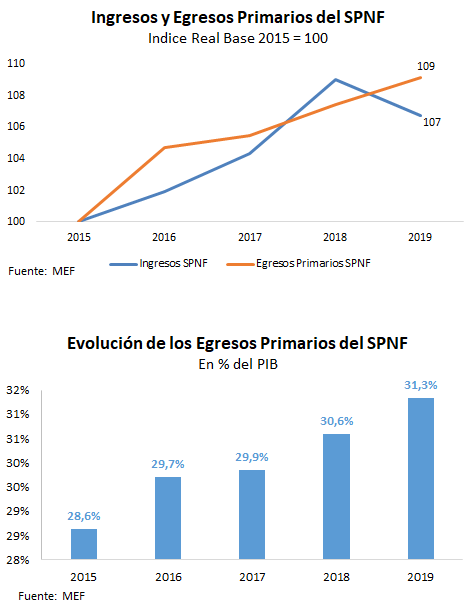

Al analizar desde una perspectiva quinquenal la evolución de los ingresos del sector público no financiero, los mismos mostraron una trayectoria creciente, salvo en el año 2019 (-0,4% del PIB).

No obstante, los egresos primarios del sector público no financiero, se incrementaron a un ritmo superior al de los ingresos en dicho período, como se observa en el siguiente gráfico, principalmente impulsados por el Gobierno Central-BPS.

En efecto, tales egresos se incrementaron en relación al producto a lo largo de todo el quinquenio, como se observa en el gráfico anterior.

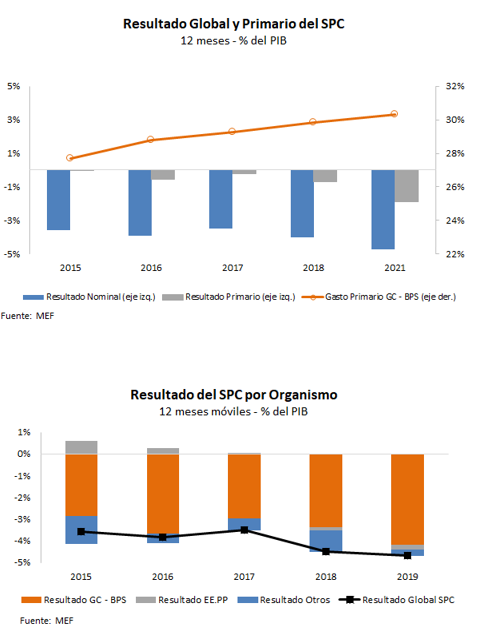

Ello determinó un empeoramiento progresivo del resultado fiscal, tal como se refirió y se muestra en las siguientes gráficas.

Trayectoria proyectada y observada

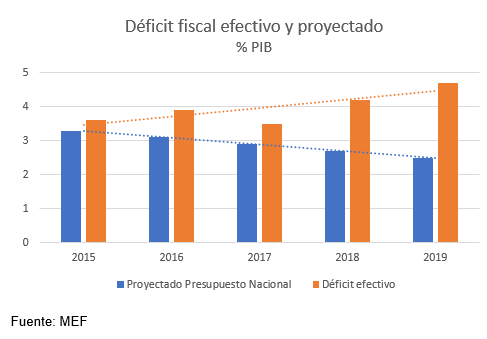

El análisis de las proyecciones fiscales realizadas en la Ley de Presupuesto Nacional 2015, así como en las sucesivas rendiciones de cuenta muestra un desvío importante de las efectivamente verificadas. Resulta especialmente relevante que a lo largo del período 2015-2019 no solo se encuentran diferencias puntuales sino una trayectoria de signo opuesto a la prevista. Mientras que se proyectó una disminución gradual del déficit fiscal de 3,5% del PIB de 2014 hasta alcanzar el 2,5% en 2019, en realidad el resultado fiscal se fue deteriorando a lo largo del quinquenio, culminando al cierre de 2019 en 4,7%, excluyendo los ingresos del FSS. En las sucesivas rendiciones de cuentas este problema fue siendo reconocido parcialmente, pero sin que lograra corregirse el importante deterioro fiscal.

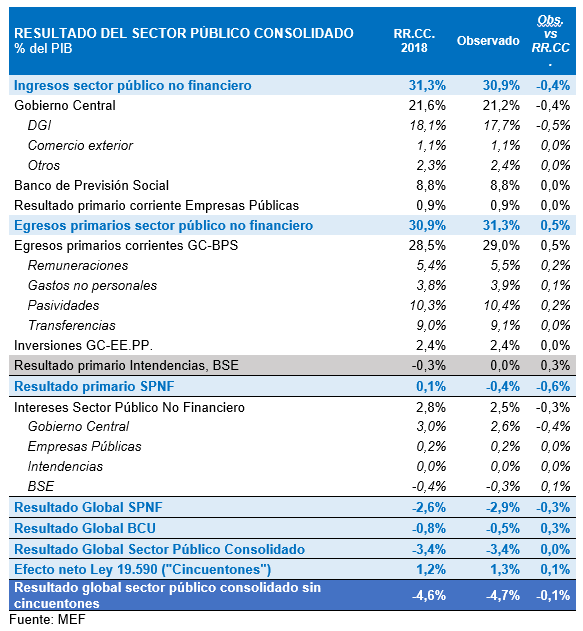

Asimismo, el resultado fiscal del año 2019 muestra el desvío que se detalla respecto a las previsiones realizadas en la rendición de cuentas del año anterior.

El resultado global del sector público consolidado corregido por el efecto del ingreso del FSS se ubicó 0,1% del PIB por debajo de lo proyectado en la Rendición de Cuentas 2018.[3] En tanto, el resultado global del sector público no financiero mostró un desvío de 0,3% del PIB respecto a la proyección de la RRCC.

Los ingresos sin considerar el impacto de los fondos del FSS fueron 0,5% del PIB menores que lo proyectado, debido a un desvío en lo programado para la DGI. Por su parte, la recaudación del BPS sin considerar el FSS se ubicó 0,1% por debajo de lo estimado en la instancia de rendición de cuentas, mientras que los ingresos del FSS se ubicaron 0,1% del PIB por encima de lo previsto.

Por su parte, los egresos primarios del sector público no financiero fueron 0,5% del PIB mayores a lo proyectado. Esto se debió a mayores egresos que los previstos en remuneraciones y pasividades (0,2% del PIB cada una), y mayores gastos no personales (0,1% del PIB).

El resultado fiscal de las intendencias y el BSE resultó 0,3% del PIB superior que la proyección. Como resultado de todo lo anterior, al cierre de 2019 el resultado primario del sector público no financiero fue 0,6% del PIB inferior al proyectado.

Por último, los intereses del sector público no financiero resultaron 0,3% del PIB inferiores a lo previsto inicialmente. Del mismo modo, el resultado global del BCU fue superior a lo proyectado en 0,3% del PIB.

Esta trayectoria fiscal debe evaluarse como particularmente negativa en la medida en que desembocó en un mayor endeudamiento público. Asimismo, el desvío evidenciado que condujo a un déficit fiscal de 5% del PIB en febrero previo a la epidemia de COVID-19 y excluyendo los ingresos del FSS – es un factor limitante a la hora de aplicar políticas anticíclicas ante shocks negativos relevantes, como el que enfrenta el país a partir de la emergencia de la epidemia.

La imposibilidad de corregir esta evolución a lo largo de todo el quinquenio anterior deja en evidencia uno de los principales desafíos que enfrenta el país: mejorar los guarismos fiscales así como su institucionalidad y credibilidad fiscal.

------------------------------

[1] Las sumas de las cifras de los cuadros del presente apartado expresadas en relación al PIB pueden no coincidir por el redondeo realizado a un decimal.

[2] Creado por la Ley Nº 19.590 de 2017.

[3] Sin considerar la ganancia extraordinaria por el canje de deuda el deterioro respecto a lo proyectado hubiera sido de 0,4% del PIB.